В современных условиях экономическая безопасность является одним из важнейших элементов национальной безопасности государства. Только в системе обеспечения экономической безопасности создаются условия и механизмы формирования противодействию экономическим угрозам, в том числе и со стороны теневой экономики.

Сегодня теневая экономика приобрела новые грани, в результате сложилась целая система криминальной теневой экономики. Не последнюю роль в этом сыграли фирмы — «однодневки».

Появившись в 90-е годы XX века, фирмы — «однодневки» плотно укоренились на теневом рынке. Ежегодно из-за преступных схем с участием фирм-«однодневок» бюджет нашей страны недополучает миллионы рублей, что, безусловно, пагубно влияет на экономику. По данным Федеральной налоговой службы более 60% фирм находится в тени.

Появление первых подобных организаций связано с принятием Закона РСФСР от 30 ноября 1994г. № 54 «О предприятиях и предпринимательской деятельности», с принятием которого был снижен до 10000 руб. минимальный размер уставного капитала.

Изначально фирмы — «однодневки» создавались с целью проведения мошеннических операций. Такие фирмы регистрировались на подставных лиц, по поддельным или утерянным документам, не сдавали отчетность в налоговые инспекции и очень быстро ликвидировались, в связи с чем, и получили название «однодневки». В среднем срок существования такой фирмы не превышал одного месяца.

Портрет современной фирмы — «однодневки» претерпел серьёзные изменения. Они существуют уже около года, формально отчитываются перед налоговой инспекцией, имеют номинальных учредителей и директоров.

Цели создания таких организаций также изменились. Сейчас их, в основном, регистрируют для ухода от налогов, хищения бюджетных средств, отмывания и обналичивания крупных сумм денег.

На сегодняшний день не существует единого этимологического понятия фирм — «однодневок». В литературе зачастую встречаются такие выражения как «фирма — прокладка», «формально — легитимная организация», «юридические лица, контролируемые в первую очередь», которые по мнению некоторых авторов являются синонимичными термину фирма — «однодневка».

В настоящее время ни один федеральный закон не содержит понятия фирма — «однодневка». Единственным документом, который содержит понятие фирмы — «однодневки» является Письмо ФНС России от 11.02.2010 № 3-7-07/84. В данном правовом акте указывается, что под фирмой — «однодневкой» следует понимать юридическое лицо, которое не обладает фактической самостоятельностью, создано без цели ведения предпринимательской деятельности, как правило, не представляет налоговой отчетности, зарегистрировано по адресу массовой регистрации и т.п.

Упоминание о фирме — «однодневке» мы можем встретить в судебной практике, однако сущность его в правовых актах высших судебных инстанций не раскрывается. Так, например, в Постановлении Президиума ВАС РФ — от 20 ноября 2007г. № 9893/07: «Суды апелляционной и кассационной инстанций сочли правомерным отказ налогового органа предоставить налогоплательщику налоговые вычеты по НДС по приобретенным товарам, поскольку договоры купли — продажи были заключены с фирмами — «однодневками», не сдающими отчетность или сдающими отчетность, но с незначительными показателями…». Однако Президиум ВАС РФ отменил судебные решения, вернув дело на новое рассмотрение в суд первой инстанции.

В литературе существует огромное количество определений фирм — «однодневок».

И.Н. Соловьёв под фирмой — «однодневкой» понимает «созданную формально в соответствии с законодательством о государственной регистрации юридических лиц организацию, используемую в качестве средства для совершения и (или) сокрытия следов правонарушений и преступлений и обладающую признаками, затрудняющими идентификацию физических лиц, в действительности причастных к ее учреждению и руководству финансово-хозяйственной деятельности и бухгалтерским учетам»[3, c.16].

А.В. Гришин под фирмой — «однодневкой» понимает юридических лиц, которые участвуют в схемах уклонения от уплаты налогов[1, с. 53]. Следует отметить, что такой узкий подход не отображает в полной мере все цели деятельности данных организаций.

О. Попутаровский считает, что фирма — «однодневка» – это юридическое лицо, которое создается без цели ведения реальной экономической, производственной, хозяйственной деятельности, а только с целью создания видимости такой деятельности [2, с.38] .

Отметим, что единого понятия фирмы — «однодневки» на сегодняшний день не сложилось.

По нашему мнению, фирма — «однодневка» – формально-легитимная организация, созданная без намерения ведения хозяйственно-экономической деятельности, основной целью которой является участие в противоправной деятельности и представляющая реальную угрозу экономической безопасности государства.

Обеспечение экономической безопасности – ключевая проблема многих государств мира. Каждая страна решает этот вопрос по своему, но никто не сомневается в необходимости принятия мер, направленных на обеспечение устойчивого экономического роста, достаточного удовлетворения человеческих потребностей, эффективного управления и защиты экономических интересов на национальном и международном уровнях.

По нашему мнению, реальность угрозы фирм – «однодневок» экономической безопасности России выражается в следующем:

1) Фирмы — «однодневки» способствуют оттоку реального капитала из страны.

Отток реального капитала – явление, при котором часть ресурсов страны вывозится за рубеж и инвестируется там в экономику. Приток капитала имеет место, когда увеличивается спрос, экономика растет. Поскольку бюджетный процесс направлен на сокращение расходов, наблюдаются невысокие темпы экономического развития, крупный бизнес будет вкладываться в инвестирование проектов на территории других стран. Есть объективные причины для оттока капитала, когда представители крупного бизнеса не видят в своей стране перспектив. Так, например, «Лукойл» скупает заправки за рубежом. Однако, в таком оттоке, нет таких серьезных последствий, поскольку денежные средства аккумулируются за рубежом и потом могут вернуться к нам, когда бизнес увидит перспективы экономического развития. Другое дело, отток капитала не крупных компаний, а фирм — «однодневок». По данным ЦБ РФ, 60% оттока капитала приходится на сомнительные операции: невозврат экспортной выручки, уплата авансов без получения продукции. С таким, криминальным оттоком посредством фирм — «однодневок», нужно бороться в первую очередь.

2) Снижение инвестиционной привлекательности.

Инвестиционная привлекательность страны – совокупность экономических, политических и иных условий, способствующих притоку внутренних и внешних инвестиций в экономику страны.

Уровень инвестиционной привлекательности определяется индексом инвестиционного климата либо по противоположному показателю – индексу инвестиционного риска. Такие рейтинги публикуются в известных мировых изданиях «The Economist», «Euromoney» и других.

К основным факторам, характеризующим инвестиционную привлекательность относятся:

— социально-политическая, экономическая стабильность страны;

— развитость кредитно-финансовой системы и фондового рынка;

— налоговая политика и степень вмешательства государства в экономику;

— уровень коррупции и теневых экономических процессов в экономике.

3) Недополучение денежных средств в бюджет государства.

Уклонение от уплаты налогов и как следствие, бюджет нашей страны ежегодно недополучает миллиарды рублей. Эксперты считают, что до 30% причитающихся к уплате обязательных платежей, не поступают в бюджет.

Фирмы — «однодневки» участвуют практически во всех схемах уклонения от уплаты налогов.

4) Предпринимательские риски.

Фирмы — «однодневки» – это существующие «на бумаге» организации, которые в реальности не обладают признаками самостоятельных юридических лиц, и которые своими фиктивными действиями облегчают налогоплательщику его налоговое бремя.

Непосредственная выгода всегда состоит в том, что, «приобретая» услуги фирмы — «однодневки» (консультационные, маркетинговые, информационные и иные), налогоплательщик, применяющий общую систему налогообложения, уменьшает на произведенные расходы налогооблагаемую базу по налогу на прибыль, получает право на налоговый вычет по НДС. При этом в реальности эти услуги, конечно, не оказываются, а денежные средства, попавшие в фирму — «однодневку», обналичиваются и возвращаются к организатору схемы.

Таким образом, цели сотрудничества с фирмами — «однодневками» могут быть различны: помощь в уклонении от налогообложения, получение кредита с последующей ликвидацией заемщика, отмывание крупных сумм денег и хищение денежных средств из бюджета.

Коммерческие организации, обращающиеся к услугам фирм — «однодневок» должны также оценивать риски для своей предпринимательской деятельности.

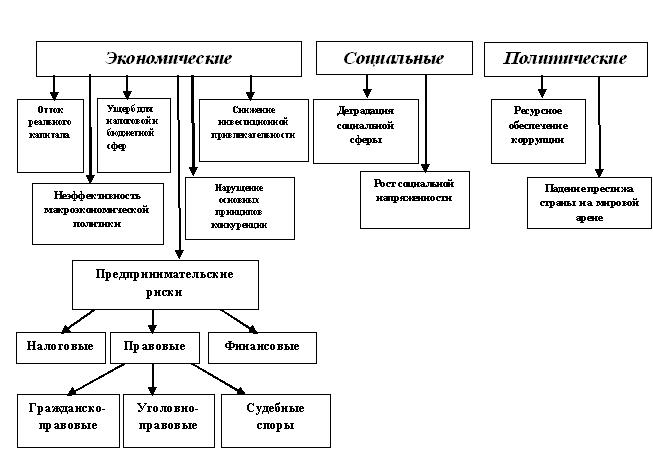

Предпринимательские риски компаний мы подразделяем на несколько групп: налоговые, финансовые, правовые. Последние в свою очередь подразделяются на гражданско-правовые, уголовно-правовые, судебные споры.

Сегодня, масштабы использования фирм — «однодневок» в предпринимательской деятельности, представляет реальную угрозу экономической безопасности государства (рис.1).

Рис.1 Последствия распространения фирм – «однодневок»

Мы считаем, что осуществление экономической деятельности посредством использования подобного рода организаций способствует переходу реального капитала в теневые секторы, криминализации экономики в целом, что значительно повышает предпринимательские риски, влечет отток капитала из страны и снижает ее инвестиционную привлекательность.

Список литературы:

- Гришин А. В. Роль фирм — «однодневок» в экономике и налоговой системе России и способы борьбы с ними //Международная научно-практическая конференция «Проблемы противодействия уклонению от уплаты налогов на современном этапе развития российской налоговой системы» (20 — 21 сентября 2012г; Иркутск), — Иркутск: Изд-во БГУЭП, 2012. — 298 с./ А. В. Гришин, — c.53 – 58.

- Попутаровский О. Опасность использования фирмы — однодневки//Налоги и налоговое планирование, 2012, № 4.- с.38.

- Соловьёв И.Н. Опасные финансовые схемы: фирмы — однодневки. М., Проспект, 2012. – 88 c.[schema type=»book» name=»ФИРМЫ — «ОДНОДНЕВКИ» КАК УГРОЗА ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ» author=»Уткина Анастасия Вадимовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]