Обеспечение эффективного функционирования и развития предприятий мостостроения требует экономически грамотного управления их деятельностью, котороево многом определяется умением анализировать ее финансовое состояние.

Ключевой целью анализа финансового состояния является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

При этом локальные цели такого анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- установление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Источником информации для определения основных показателей характеризующих финансово-хозяйственную деятельность предприятия мостостроения являются «Бухгалтерский баланс» – форма 1 (далее Форма 1) и «Отчет о прибылях и убытках» – форма 2 (далее Форма 2).

Анализ бухгалтерского баланса, дает представление об изучение абсолютных и относительных показателей и тем самым способствует определению составов имущества организации, финансовых вложений, источников формирования собственного капитала, определяется размер и источники заемных средств.

Для детального анализа финансового состояния предприятия мостостроения проводятся анализы ликвидности баланса, платежеспособности, финансовой устойчивости, деловой активности предприятия и интенсивности использования ресурсов.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Под ликвидностью активов понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется продолжительностью времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить актив в денежную наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющейся в увеличении неликвидов, просроченной дебиторской задолженности. О неплатежеспособности свидетельствует, как правило, наличие других «больных» статей в отчетности «убытки», «кредиты и займы, не погашенные в срок», «просроченная кредиторская задолженность», «векселя выданные, просроченные».

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы предприятия в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, условно разделяют на несколько групп.

Наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

А1=Денежные средства + Краткосрочные финансовые вложения =

= Стр. 1250 Форма 1 + Стр. 1240 Форма 1. (1)

Быстро реализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

А2=Дебиторская задолженность + Прочие активы=

= Стр. 1230 Форма 1 + Стр. 1260 Форма 1. (2)

Медленно реализуемые активы (А3)– наименее ликвидные активы – это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, доходные вложения, при этом статья «Расходы будущих периодов» не включается в эту группу.

А3 = Запасы + НДС по приобретенным ценностям + Доходные вложения +

+ Долгосрочные финансовыевложения = Стр. 1210 Форма 1 +

+ Стр. 1220 Форма 1 + Стр. 1160 Форма 1+ Стр. 1170 Форма 1.(3)

Труднореализуемые активы (А4)– активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

А4 = Внеоборотные активы – Долгосрочные финансовые вложения =

= Стр. 1100 Форма 1 – Стр. 1160 Форма 1 – Стр. 1170 Форма 1.(4)

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее срочные обязательства (П1)– кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П1=Кредиторская задолженность = Стр. 1520 Форма 1. (5)

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

П2=Краткосрочные заемные средства + Прочие краткосрочные

обязательства= Стр. 1510 Форма 1 + Стр. 1550 Форма 1. (6)

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы – статьи раздела IV баланса «Долгосрочные пассивы».

П3=Долгосрочные обязательства = Стр. 1400 Форма 1. (7)

Постоянные пассивы (П4) – статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

П4 = Капитал и резервы + Доходы будущих периодов +

+Оценочные обязательства = Стр. 1300 Форма 1 +

+ Стр. 1530 Форма 1 + Стр. 1540 Форма 1. (8)

Таким образом, для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 П1, А2 П2, А3 П3, А4 П4.(9)

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидностипоказывает, какая часть краткосрочной задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия (текущим пассивам).

Рассчитывается коэффициент абсолютной ликвидности по формуле:

где:Д,стр.1250– денежные средства в Форме 1бухгалтерского баланса, тыс. руб.;

ЦБ,стр.1240– краткосрочные финансовые вложенияв Форме 1бухгалтерского баланса, тыс. руб.;

К,стр.1500– краткосрочные пассивыв Форме 1бухгалтерского баланса, тыс. руб.;

Дбп,стр.1530– доходы будущих периодов в Форме 1бухгалтерского баланса, тыс. руб.;

Рпр, стр.1540 – резервы предстоящих расходов в Форме 1бухгалтерского баланса, тыс. руб.

Нормальное ограничение Ка.л0,2-0,5.

Коэффициент быстрой ликвидности(критической, срочной ликвидности – Кк.л.)отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Кк.л рассчитываетсякак отношение высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам), но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

![]()

где:Та – текущие активы;

То – краткосрочные (текущие) обязательства;

З – запасы.

Теоретически оправданные оценки коэффициента критической ликвидности ≈ 0,8.

На заключительном этапе анализа рассчитывается коэффициент текущей ликвидности, или коэффициент покрытия,который отражает способность предприятия погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Данный коэффициент определяется как отношение всех оборотных средств (текущих активов) к краткосрочным обязательствам (текущим пассивам).

где:Оа – оборотные активы;

Ко – краткосрочные (текущие) обязательства;

Зу – задолженность учредителей по взносам в уставный капитал.

Нормальным считается значение коэффициента 2 и более, т.е. чем показатель больше, тем лучшеплатёжеспособность предприятия.

Платежеспособность предприятия является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью предприятия своевременно погасить свои платежные обязательства наличными ресурсами. Анализ платежеспособности необходим не только самомупредприятию с целью оценки и прогнозирования его дальнейшей финансовой деятельности, но и ее внешним партнерам и потенциальным инвесторам.

Общая платежеспособность организации определяется, как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Коэффициент общей платежеспособности(К общ.пл.)рассчитывается по формуле:

Для данного показателя, нормальным ограничением будет Кобщ.пл.2. В процессе анализа отслеживается динамика этого показателя и проводится его сравнение с указанным нормативом. Платежеспособность рассчитывается на конкретную дату.

Помимо общей платежеспособности в процессе анализа рассматривается и долгосрочная платежеспособность.

Коэффициент долгосрочной платежеспособности(Кд.пл)организации мостостроения характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Данный коэффициент рассчитывается, как отношение долгосрочного заемного капитала к собственному:

Предприятие обязано своевременно уплачивать проценты по кредитам и своевременно погашать полученные займы, следовательно, чем выше значение Кд.пл, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности.

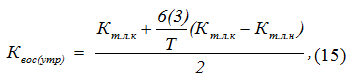

С целью разработки прогноза платежеспособности организации рассчитывается коэффициент восстановления (утраты) платежеспособности(Квос(утр))по формуле:

где:Кт.л.н., Кт.л.к. – коэффициент текущей ликвидности, соответственно, на нача-ло и конец периода;

6(3) – период восстановления платежеспособности, месяцы – 6 месяцев, период утраты – 3 месяца;

Т – продолжительность отчетного периода, месяцы.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение шести месяцев, значение коэффициента меньше 1 показывает отсутствие такой возможности и свидетельствует о наличии утраты платежеспособности в течении трех месяцев.

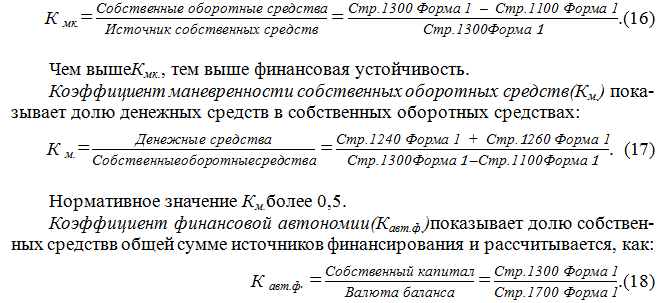

Для оценки финансовой устойчивостипредприятия предлагается использовать показатели, наиболее полно характеризующих финансовое состояние, такие как коэффициенты маневренности собственных оборотных средств и собственного оборотного капитала, коэффициент автономии(коэффициент финансовой независимости), коэффициент финансовой автономии,коэффициент обеспечения собственными средствами, коэффициент долгосрочно привлеченных заемных средств и коэффициент финансирования.

Коэффициент маневренности собственного капитала(Кмк.) показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Рассчитывается по формуле:

Нормативное значение коэффициента автономиибольше либо равно0,5.

Коэффициент автономии (коэффициент финансовой независимости)(Кавт..)характеризует, в какой степени используемые предприятием активы сформированы за счет собственного капиталаи рассчитывается, как:

Нормативное значение Кавтбольше либо равно 0,5.

Коэффициент обеспечения собственными средствами (Ко.) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспечения собственными средствамиопределяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих материальных активов. Рассчитывается по формуле:

![]()

Нормативное значение данного коэффициента более 0,6-0,8.

Коэффициент финансовой зависимости(Кф.з) характеризует, в какой степени организация зависит от внешних источников финансирования, т.е. сколько заемных средств привлекла организация на 1тыс. руб. собственного капитала. Показывает также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

Рекомендуемое значение Кф.з должно быть меньше 0,7. Превышение означает зависимость от внешних источников средств.

Коэффициент долгосрочно привлеченных заемных средств(Кд.п.) показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства.

Кд.попределяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов, рассчитывается по следующей формуле:

![]()

где:ДП– долгосрочные пассивы (итог раздела IV);

СК– собственный капитал предприятия.

Нормативное значение коэффициента: 1.Особо высокое значение Кд.п свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п.

Коэффициент финансирования (Кф) показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных, рассчитывается, как:

Нормативное значение Кф: 1.

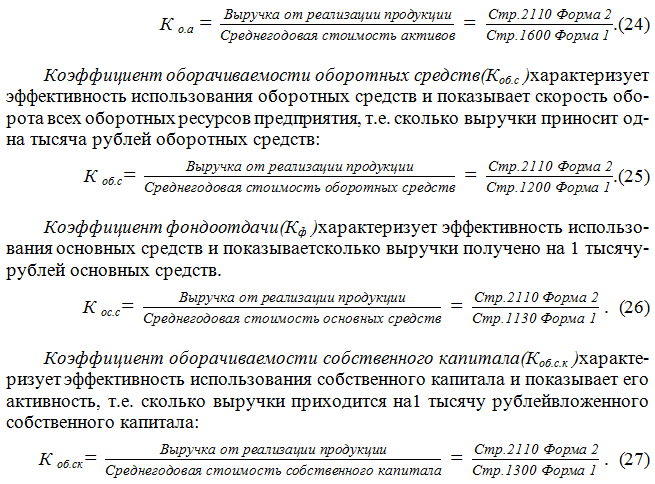

Деловая активность предприятия мостостроения проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются: коэффициент оборачиваемости активов, коэффициент оборачиваемости оборотных средств, коэффициент фондоотдачи, коэффициентыоборачиваемости собственного и заемного капиталов.

Коэффициент оборачиваемости активов(Коа )характеризует эффективность использования активов и показываетскорость оборота средств, вложенных в активы, т.е. сколько денежных единиц реализованной продукции принесла каждая единица активов:

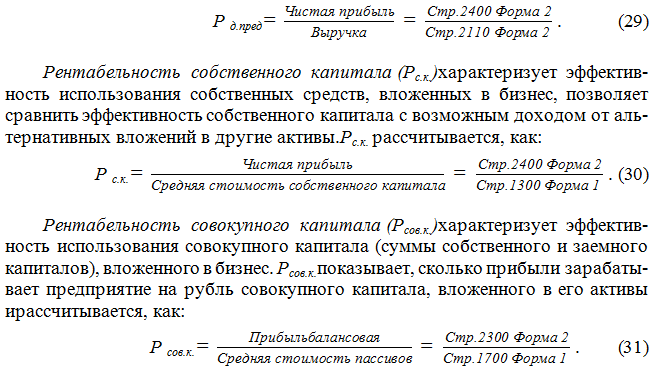

Анализ интенсивности использования ресурсовна предприятии мостостроения позволяет определить эффективность использования средств производства, материальных и трудовых ресурсов.К показателям интенсивности использования ресурсов (показателям рентабельности) относятсярентабельности деятельности предприятия, собственного капитала, совокупного и перманентного капиталов.

Рентабельностьдеятельности предприятия (чистая или общаярентабельность)(Рд.пред)характеризует эффективность всей деятельности предприятия, позволяет планировать получение итогового финансового результата ирассчитывается, как:

Показатели деловой активности и интенсивности использования ресурсов (показатели рентабельности) на предприятии мостостроения не имеют нормативных значений и их необходимо рассматривать в динамике, чтобы сделать вывод о финансовом состоянии предприятия.

Рост значений показателей оборачиваемости и рентабельности вдинамике характеризует улучшение деятельности предприятия мостостроения, повышениеего деловой активности и доходности.

В заключении можно сказать, чтограмотно выполненный анализ позволяет определить дальнейшую тенденцию развития предприятия мостостроения.[schema type=»book» name=»РАСЧЕТ ПОКАЗАТЕЛЕЙ, АНАЛИЗИРУЮЩИХ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЙМОСТОСТРОЕНИЯ» description=»В статье рассматривается расчет показателей, анализирующих финансовое состояние предприятиймостостроения.» author=»Айдын Елена Валерьевна, Банадысев Никита Сергеевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]