В сентябре 2013 года на сайте Минфина РФ появился проект Рекомендаций в области бухгалтерского учета «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

В своих разъяснениях Минфин РФ настаивает, что в целях обеспечения исполнения положений ст. 19 Закона № 402-ФЗ все организации (включая малые) обязаны были уже до конца 2013 года принять решение о способе организации внутреннего контроля и оформить этот выбор документально.

Организация контроля, форма, требования к оформлению и документированию внутреннего контроля коммерческой организации зависят от величины и отраслевой принадлежности предприятия.

Таким образом, новый закон вменяет в обязанности экономическим субъектам организовать контроль и проверку не только отчетности, но и всех участков учета, которые влияют на результаты хозяйственной деятельности, финансовое состояние предприятия и налоговых обязательств.

Объекты внутреннего контроля также зависят от величины предприятия и его производственной и финансово-хозяйственной деятельности. Объектами внутреннего контроля выступают: технологические процессы, нормативное хозяйство, качество продукции и её соответствие потребностям рынка, а также весь спектр финансовых показателей. Помимо общих контрольных задач, перед внутренним контролем стоит задача соизмерения затрат и результатов хозяйствования.

Целью функционирования службы внутреннего контроля коммерческой организации является создание эффективной модели постановки бухгалтерского учета, налогового учета и, в отдельных случаях, управленческого учета, обеспечение единого подхода при отражении на счетах бухгалтерского учета, в регистрах налогового учета хозяйственных операций.

В задачи системы внутреннего контроля входит:

— анализ соблюдения положений по учетной политике для целей бухгалтерского и налогового учета;

— контроль исполнения норм законодательства Российской Федерации;

— контроль соблюдения внутренних локально-нормативных актов;

— контроль за формированием конечных результатов деятельности при соблюдении установленной методологии бухгалтерского и налогового учета.

Объем и задачи внутреннего контроля могут различаться в зависимости от структуры проверяемого лица и требований его руководства, а также особенностей деятельности организации.

Структура любой системы формируется на основе целей и предмета изучения. Важно отметить, что в общем случае система может рассматриваться в качестве элемента более сложной системы и, наоборот, включать в себя другие системы в качестве отдельных элементов.

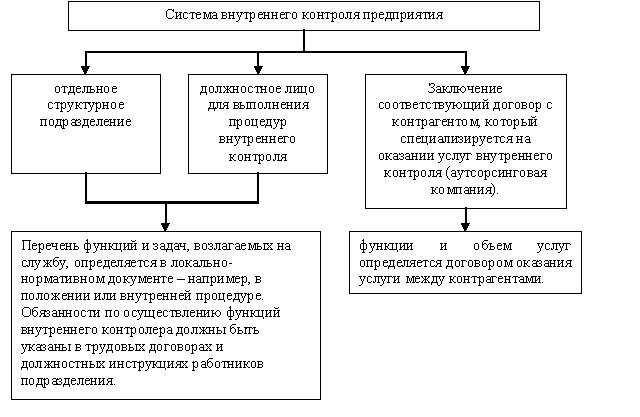

Система внутреннего контроля может быть представлена несколькими вариантами структуры (рис. 1).

Наиболее эффективным видом внутреннего контроля является внутренний аудит. Нормативной базой для проведения внутреннего аудита могут служить федеральные стандарты аудиторской деятельности (ФСАД), например в стандарте 29 «Рассмотрение работы внутреннего аудита» описаны объем и цели внутреннего аудита, взаимоотношения между внутренним и внешним аудитором, понимание и предварительная оценка внутреннего аудита, сроки, взаимодействие, организация и оценка эффективности внутреннего аудита; стандарт № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» рассматривает систему внутреннего контроля как процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам. Таким образом, организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из поставленных целей.

Рис. 1. Организация системы внутреннего контроля коммерческой организации

В отличии от внешнего контроля со стороны саморегулируемых организаций аудиторов (СРОА), внутренний контроль должен иметь системный характер и включать все стадии проведения внутреннего контроля — предварительный, текущий и последующий, что обеспечит соблюдение непрерывности процесса внутреннего аудита.

Предварительный контроль осуществляется до совершения операций и призван предупреждать нарушения, текущий контроль осуществляется в процессе совершаемых операций, последующий контроль проводится по результатам совершения хозяйственных операций.

Наиболее информативными видами контроля являются текущий и последующий контроль, так как позволяют выявить допущенные нарушения и сформировать рекомендации по их устранению.

Так же в зависимости от графика проведения контрольных мероприятий различают плановый и внеплановый контроль. Для проведения внутреннего контроля наиболее характерно проведение плановых проверок, на основании заранее разработанных плана и программы внутреннего аудита, рассмотренных и утвержденных в установленном порядке на будущий финансовый год. Программа аудита включает участки учета, подлежащие проверке, начальные и конечные даты ее проведения, срок написания отчета по проверке, ответственные лица за ее проведение, методы проверки.

Внеплановая проверка проводиться в отношении тех участков учета, по которым наиболее вероятны нарушения или имеется информация по фактам нарушений или искажений. Внеплановая проверка проводится на основании распоряжения руководителя.

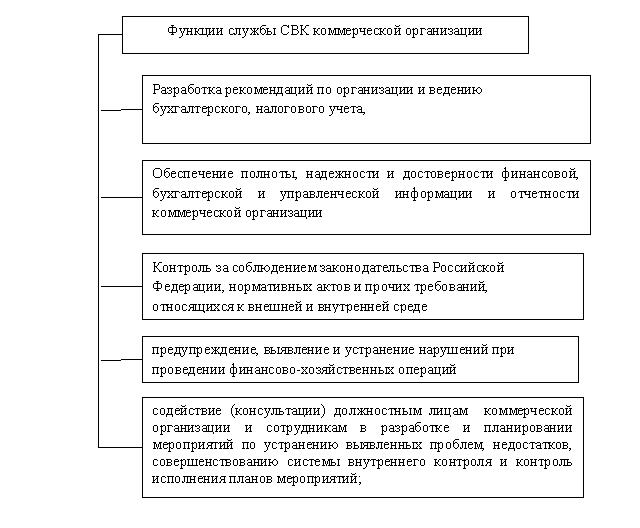

В функции службы внутреннего контроля в зависимости от вида деятельности предприятия включаются (рис. 2):

Рис. 2. Функции службы внутреннего контроля

Процесс проведения внутреннего контроля коммерческих организаций должен включать следующие процедуры контроля:

— контроль соблюдения законодательства РФ, локальных нормативных актов, организационно-распорядительных документов, учетной политики по бухгалтерскому и налоговому учету.

— проверка правильности и своевременности отражения хозяйственных операций на счетах бухгалтерского учета и в налоговых регистрах.

— проверка правильности документального оформления хозяйственных операций;

— проверка исходной бухгалтерской информации, составление отчетности на ее основе, формирование тестов для выявления существенных нарушений несоблюдения учетной дисциплины.

— проверка правильности отражения в бухгалтерском и налоговом учете доходов и расходов;

— проверка сохранности всех активов организации;

— разработка эффективной системы документооборота предприятия;

— проверка правильности составления бухгалтерской, налоговой и статистической отчетности организации.

По результатам проведения аудиторских процедур целесообразно проводить мониторинг адекватности и эффективности системы внутреннего контроля.

По результатам проведения проверки внутренний аудитор оформляет отчет, в котором должен описать выявленные нарушения в процессе ведения бухгалтерского, налогового учета по каждому объекту контроля. Внутренним аудитором разрабатываются рекомендации по устранению недочетов и ошибок с указанием сроков устранения нарушений и ответственных лиц. По истечению указанных для устранений нарушений сроков может быть проведена повторная выборочная проверка.

Отчет, составленный по результатам по результатам проведенных внутренних аудиторских проверок, может быть использован при проведении обязательного аудита бухгалтерской (финансовой) отчетности, если внешний аудитор будет уверен в эффективной организации системы внутреннего контроля.

Результаты контроля служат предпосылкой для проведения других мероприятий внутреннего контроля: обучения сотрудников, консультационной поддержке и т.п.

Список литературы:

- Корзухина А.Н. Внутренний контроль: комментарии аудитора к Проекту Рекомендаций МФ РФ по организации и осуществлению экономическим субъектом внутреннего контроля ведения бухгалтерского учета // Бухгалтерский вестник. 2014. №3.

- Серчугина О.А. Организация системы внутреннего контроля на основе закона Сарбейнса – Оксли. автореф. дис. на соиск. учен. степ. канд. экон. наук (08.00.12) / О.А. Серчугина; Санкт — Петербургский государственный экономический университет. – Санкт – Петербург, 2014, — 20с.[schema type=»book» name=»Организация системы внутреннего контроля коммерческой организации» author=»Сергеева Евгения Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]