Сложившаяся экономическая ситуация в России выдвигает необходимость привлечения иностранного капитала, а также взаимодействия с партнерами из стран Востока (Азии в том числе стран Персидского залива) в противовес санкциям Западных стран. Авторы исследования придерживаются мнения о том, что Россия уже значительно проигрывает в сфере экономических взаимоотношений с развивающимися странами Персидского залива и развитыми финансовыми центрами в Азиатском регионе (Малайзия — как ведущий финансовый центр привлечения и распределения капитала исламских стран), в том числе финансовых отношений, странам запада, имея при этом наибольший нереализованный потенциал для взаимовыгодного сотрудничества. Для этого необходимо создание соответствующих условий, важнейшим из которых по нашему мнению является условия для беспрепятственного функционирования исламских банковских и финансовых структур. И дело в первую очередь не только в законодательном аспекте данного вопроса, а в том что на российском финансовом рынке появилась привычка «спекулятивных коротких денег», которые проще привлечь, но при этом они не решают структурных проблем экономики, состоящих в повышении конкурентоспособных товаров, в увеличении производительности труда, в технологическом перевооружении крупных промышленных объектов и т.д., западные страны как уже ясно не нуждаются в том, чтобы в России были конкурентные высокотехнологичные производства. Из всего вышесказанного очевидным будет вопрос: учитывая тот факт, что в России действует традиционная банковская система, причем тут финансовые инструменты основанные на исламских принципах, а точнее на принципах Шариата?, все дело в ключевых отличиях финансирования. Кратко отметим принципы Шариата на которых основывается деятельность исламских банков и финансовых институтов:

1) запрещено взимание ссудного процента «риба» (излишек), под которым понимается неоправданное приращение капитала при займе или при осуществлении торговой сделки. Иными словами, любая заранее определенная ставка, зависящая от сроков и величины займа и не зависящая от успешности инвестиций, называется рибой и является запрещенной. Представители исламских банков говорят, что работа обычных банков на основе процентов является «рибой» и поэтому такая деятельность запрещается исламским правом [8];

2) все операции проводятся на основе солидарного разделения риска, прибыли и убытков[15];

3) деньги рассматриваются только как «потенциальный капитал» [17], то есть они становятся реальным капиталом лишь тогда, когда вкладываются непосредственно в какую-либо деятельность. Сами по себе деньги не являются товаром, который можно продать и получить выгоду. Отсюда можно сделать следующий вывод: деньги – это средство для создания новой стоимости, а не товар, из которого можно извлечь выгоду [1, с 35-56];

4) запрет спекулятивного поведения, «мейсир» [1, с 35-56]. Запрещается совершение сделок, а совершенные сделки считаются не имеющими юридической силы, если получение дохода от нее ставится в зависимость от случая предположений, а не от вложенных усилий. В частности, проблемы возникают при таких традиционных сделках с финансовыми деривативами, как свопы, фьючерсы и опционы (традиционные деривативы также способны стать камнем преткновении, так как некоторые платежи по ним могут рассматриваться как риба);

5) Нерушимость договоров, Ислам проповедует исполнение договорных обязательств как важнейшую обязанность сторон сделки. Запрещается совершение сделок, если сторонами четко не определена вся необходимая информация или они отказываются ее раскрыть [8]. Проверка на определенность намного жестче и основательнее, чем проверка по нормам, например, английского права. Все основные условия договора должны быть абсолютно точно определены. Договор, содержащий предварительные (отлагательные) условия, может быть признан не соответствующим данному принципу. В связи с этим налагается запрет на «гарар» — намеренный риск, выходящий за рамки неизбежной случайности;

6) Неэтичная цель. Цель, для достижения которой выделяются средства, должна быть разрешена нормами шариата и служить на благо обществу. Согласно этому принципу запрещено финансирование торговых операций, связанных с определенными товарами: табаком, алкоголем, оружием, а также с распространением порнографии, развитием азартных игр и т.д [16].

Исходя из перечисленных выше принципов, можно отметить, что финансовые инструменты основанные на исламских принципах, должны быть всегда связаны с созданием материальных активов, тогда как финансовые инструменты имеющие ссудно-процентную основу необязательно связаны с созданием материальных активов, то есть выдаваемые в качестве займа деньги, как правило, не соответствуют реальным товарам и услугам, производимым в обществе. Выдача займов становится причиной создания фиктивного капитала, посредством чего увеличивается объем предложения денег без соответствующего создания материальных активов. Подобный разрыв между наличием денег и производством материальных активов и способствует возникновению инфляции [10]. Шариат предписывает различать желания и потребности и постоянно задавать себе вопросы о том, где и как ты получил свои доходы и на что ты их потратил. Каждого человека об этом спросят после смерти, и наказание не минует того, кто делал деньги из денег, то есть приращивал капитал в сфере денежного оборота, предоставляя ссуды под проценты, спекулируя, занимаясь азартными играми, заключая пари и т.д [11]. Подобные принципы кажутся предрассудками, но по законам, сформулированным еще в VII веке, сегодня живут как минимум в 57 странах. Эти государства, как правило, малы и по территории, и по размеру ВВП. Но не заметить их невозможно поскольку десятка крупнейших из них контролирует 70% мировых энергетических ресурсов и за последние годы там не могли не накопиться значительные средства, которым теперь нужно найти применение в том числе за пределами родных территорий, они и являются основными двигателями исламских финансовых инструментов на мировых рынках капиталов [17]. И не потому, что рынки мусульманских стран ничтожны и не способны «съесть» все нефтедоллары, а потому, что многие правители регулярно объявляют о намерениях в рамках диверсификации своих экономик вкладываться в проекты за рубежом.

Таблица 1.

Рейтинг стран с точки зрения активов совместимых с с принципами шариата, ноябрь 2010 г. [20].

|

Рейтинг |

Страна | Активы в соответствии с принципами

шариата (в млрд. долл. США) |

Всего активы (млрд. $) |

% От активов банков соблюдающих принципы шариата |

| 1 | Иран | 315 | 315 | 100 |

| 2 | Саудовская Аравия | 138 | 225 | 61,3 |

| 3 | Малайзия | 103 | 358 | 28,8 |

| 4 | ОАЭ | 86 | 201 | 42,7 |

| 8 | Турция | 22 | 520 | 4,3 |

| 12 | Египет | 7 | 144 | 4,9 |

| 20 | Алжир | 1 | 90 | 1,1 |

| 23 | Тунис | 0,8 | 36 | 2,2 |

Во всем мире высоко оценивается морально — этическая составляющая исламских финансовых инструментов, исламский банкинг вполне может считаться альтернативой традиционной банковской системе, а также является решением многих проблем современности, исламские методики финансирования устроены таким образом, что в них делается упор на связь с реальной экономикой, а также на этику ведения бизнеса. Очевидно, ключевые позиции среди указанных стран, банковские системы которых действуют по принципам Шариата, принадлежат Ирану.

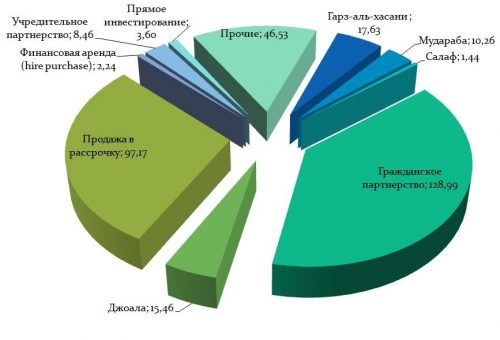

При этом показательна операционная деятельность банков в сфере предоставления услуг основанных на исламских принципах в разрезе всей банковской системы Ирана (см. Рисунок 1) [3].

Рисунок 1. Услуги, предоставленные банками и кредитными организациями в соответствии с исламскими контрактами (в %).

Таким образом, несмотря на ощутимое влияние экономических санкций, направленных на банковскую сферу Ирана, мы видим значительное качественное и количественное развитие данной сферы, которое благоприятно отражается на экономике страны и росте ВНП. Кроме того, следует отметить значительное многообразие предлагаемых услуг и банковских продуктов иранскими банками, предоставляемых на исламских принципах, в отличие от остальных мусульманских стран и стран в которых разрешено функционирование исламских финансовых институтов. Как видно из представленной динамики в структуре услуг предоставляемых коммерческими банками в Иране преобладают «гражданское партнерство» или «мушарака» [5], по своей сути предполагающий принцип «участия в прибылях/убытках», что подразумевает под собой полное соответствие принципам Шариата в экономике и финансовой сфере. Все это обеспечило повышение конкурентоспособности экономики, но данные механизмы финансирования не возможно было бы без присутствия общей идеологии в стране.

Современная ситуация в России для исламского банковского дела, складывается благоприятно, по нашему мнению уже давно наступило время перейти «от разговоров к действиям». Сейчас перспективы значительно изменились.

По пути привлечения исламских финансовых ресурсов из стран Персидского Залива накопивших за очень короткий период так называемые «нефтедоллары» пошли и в странах Запада. Особенностью привлечения финансовых ресурсов данного региона является то, что часть их может быть привлечена только в страны, имеющие специальное законодательство, позволяющее использование исламских финансовых инструментов и организаций и ставящее их в равные условия с конвенционными.

К примеру, крупнейший исламский банк Великобритании (Islamic bank of Britain) является дочерней структурой катарского банка Масраф аль Райан. Великобритания сегодня является крупнейшим рынком в Европе и одним из лидеров в мире в области развития исламских финансов. В этой стране действуют 5 полноценных исламских банков, большое число традиционных банков, предлагающих услуги исламского финансирования через «исламские окна», широкий спектр оптовых и розничных исламских финансовых продуктов (ИФП). Объем активов, соответствующих нормам шариата, составляет около 19 млрд. долл. [2]. Сегодня Великобритания, являющаяся одним из глобальных финансовых центров, заявляет об амбициях также стать и мировым центром исламских финансов, стремится отнять эту роль у Малайзии, которая лидирует в привлечении исламских финансовых ресурсов стран Персидского залива.

По пути привлечения финансовых ресурсов стран Персидского залива в свою экономику движется и Казахстан, объявивший развитие исламских финансов одной из стратегических задач национальной политики и стремящийся занять лидерскую позицию по исламскому банкингу в Центральной Азии. Пока же здесь функционирует единственный исламский банк «Аль-Хилаль», который является дочерней компанией банка Al-Hilal из Абу-Даби (ОАЭ) [19].

Авторы, считают ошибочным взятую в начале 2000-х годов политику сближения с западом, вхождения в ВТО, тем самым Россия оказалась в зависимом положении на рынках товаров и услуг бурно развивающегося региона Азии. Стратегическое значение для России имеют экономические связи с Ираном, это определяется тем, что данная государство является её крупным торговым партнером на Среднем Востоке, обширным рынком сбыта продукции машиностроения, оборудования, металлопродукции и пиломатериалов, а также соседним государством, через которое идут важные транзитные маршруты. Нужно отметить высокий уровень сотрудничества Ирана со странами СНГ (Азербайджан, Армения, Казахстан, Туркменистан), в отличие от России между этими странами уже долгое время существует сотрудничество и в финансовой сфере, совместные инвестиционные проекты, обмен опытом в области исламского финансирования, так как Иран является крупнейшей страной в которой преобладают финансовые ресурсы на основе принципов Шариата (см. табл. 1) Из пяти стран ЕврАзЭС три активно развивают законодательную базу регулирования исламских финансов — это Казахстан, Кыргызстан и Таджикистан [9].

Россия и Иран имеют общие интересы в Каспийском регионе, прежде всего, в сфере добычи и транспортировки углеводородных запасов, развития международных транспортных коридоров для перевозок и транзита отечественных и иностранных грузов в направлении север-юг, сохранения и рационального использования биоресурсов [12]. Согласно статистическим данным ФТС России, торговый оборот между Россией и Ираном за период с января по август 2014 г. составил 1011,7 млн. долл. Вместе с тем, роль Ирана во внешнеторговом обороте России не соответствует потенциалу развития российско – иранской торговли, что свидетельствует о необходимости активных шагов по развитию взаимного сотрудничества в торгово – экономической сфере, что невозможно без банковского посредничества.

Авторы акцентируют внимание на стимулирующих и тормозящих факторах взаимного сотрудничества России и стран Персидского залива. К тормозящим факторам относятся:

- слабая политика государства по развитию отношений со странами Азии, в частности со странами ближнего и Среднего Востока (в отличие от стран Запада, которые давно привлекают «нефтедоллары» на свои рынки);

- Россия не является страной – членом ОИС (Организации Исламского Сотрудничества), хотя имеются все необходимые (в первую очередь присутствие на территории страны коренных жителей — мусульман);

- отсутствие специалистов с необходимой подготовкой, в области исламских финансовых инструментов;

- слабое развитие филиальной сети российских банков на территории стран Ближнего и Среднего востока;

- отсутствие соответствующих институтов исламского права в стране, в связи, с чем наблюдается, слабая информированность как мусульман, так и немусульман – бизнесменов о преимуществах исламских финансовых инструментов;

- российский бизнес не может предоставить той прозрачности, в отношениях которой требует исламский банкинг.

Одновременно присутствуют факторы, стимулирующие подобное сотрудничество:

- выгодное территориальное расположении России;

- развитость мусульманских общин на территории страны некоторые субъекты, большинство населения которых являются мусульманами;

- исторически воспитанная терпимость и толерантное отношение населения страны не только к христианской и исламской религии, но и ко всем остальным религиям;

- привлекательность для Ирана различных высокотехнологичных проектов созданных на территории страны, так и возможное их привлечение в другие страны этого региона (отметим, что по состоянию на конец мая 2014 года, заключен контракт между Россией и Ираном на строительство дополнительных восьми атомных энергетических объектов);

- налоговая система России адекватна к применению исламских финансовых инструментов;

- открытие новых перспективных рынков для российских предприятий, куда уже давно устремились западные конкуренты, преимущество в ценовой политике, ввиду территориального расположения страны;

- участие России в интеграционных процессах региона, в первую очередь стоит отметить сотрудничество со странами ОПЭК в области энергетической безопасности;

- сотрудничество в области космоса для Ирана и России должно стать приоритетным направлением;

- механизмы сотрудничества предпринимателей и исламских банков, по принятым в Иране принципам, на сегодняшний день являются самыми результативными, поэтому логично перенять опыт этой страны.

Россия является многонациональной и многоконфессиональной страной, в составе которой есть субъекты федерации, исповедующие Ислам. По мнению автора, мусульманское население России находится еще в начале пути к полноценному принятию идей исламского предпринимательства, о перспективах исламских финансов целесообразнее рассуждать не с позиции спроса, который, как известно, в информационном обществе не формирует предложение, а скорее наоборот следует за ним, а в контексте тех экономических выгод, которые сможет получить Россия от развития исламских финансовых продуктов [7]. Одной из очевидных выгод является привлечение инвестиций из стран Ближнего Востока, что тем более актуально в условиях переживаемого кризиса и санкций в отношении России со стороны ЕС и США [6]. Появление на рынке исламских финансовых институтов, в основе деятельности которых лежит неучастие в высокорискованных и спекулятивных операциях, способно придать большую устойчивость банковской системе государства. Решение этой важной задачи должно стать одним из приоритетов при создании исламских финансовых институтов в России.

Таким образом, по мнению авторов, все условия в России для исламского банкинга существуют, а опыт Ирана примечателен разнообразием рынка банковских услуг. Российские банки, к примеру «Россельхозбанк», который отчасти можно назвать специализированным, имеет все предпосылки для внедрения некоторых исламских финансовых услуг в отрасли сельского хозяйства что, безусловно, качественно отразится на данной отрасли в масштабах всей страны. Либо взять курс по разработке комплексного подхода к созданию модели исламского банка в России: 1) или это будет исламский банк, с разработанными собственными видами услуг, на основе принципов Шариата; 2) либо совместный банк с Исламским банком развития (на подобие тех, что были созданы ЕБРР для поддержки малого и среднего бизнеса, к примеру, КМБ банк – ныне Интеза).

Список литературы:

- Албакова Ф.Ю. Каноны социально-экономической деятельности в Исламе / Ф.Ю. Албакова д.фил.наук, профессор ИППК МГУ им. М.В. Ломоносова // Ценностные ориентиры в экономической среде исламского мира. М. – 2009. «МИРБИС». С. 35-56.

- Модели исламского банкинга и их использование в России Габбасов Р.Р., Вахитов Г.З. «Банковское дело», №8. 2014 г.

- Годовой отчет, 1391 (2012/13) — Тегеран: Центральный банк Исламской Республики Иран (Bank Markazi Jomhouri Islami Iran). — 2013. — Март.

- Андрей Журавлев. Ислам и экономика//Независимая Газета. №1(42). 18.01.2000

- Ибадов Э.С., Шмырева А.И. Некоторые аспекты деятельности исламских банков // Идеи и Идеалы №3(17), 2013г. / Шмырева Александра Ивановна д.э.н., профессор, Ибадов Э.С. Новосибирск: Идеи и Идеалы №3, 2013г.

- Икбал, М., Ллевеллин, DT, (ред.), (2002), «Исламский банкинг и финансы: новый взгляд на прибыли и риска», (Челтнем, Великобритания: Эдвард Элгар Publishing).

- Исламский банкинг: основные отличия и инструменты. [Электронный источник] Информационно-аналитический ресурс Islamic-Finance.RU. URL: https://islamic-finance.ru/board/8-1-0-11.

- Калимуллина М.Э. Ценностно-правовые основы исламской экономики /М.Э. Калимуллина//Ценностные ориентиры в экономической среде исламского мира: Сборник статей. Под ред. C.B. Пирогова. — М.: МАКС Пресс, 2009. С. 66-75.

- Ляхов Андрей. На принципах шариата // Комп&ньоН. — 2010. — № 39.

- Милославский Г.В. Возможна ли экономика по Шариату?// Независимая Газета Религии. №001(13). 23.01.1998

- Мухаммед Аюб. Понимание исламских финансов. Англия: John Wiley & Sons Ltd, 2007. 544 с.

- А.И. Полищук Кредитная система исламской республики Иран// Банковское дело – 2003.

- Сиддики Финансовые контракты, риск и выполнение исламского банкинга управленческого финансов 2008. №. 34 (10). С. 680-694.

- Судин Харон, Ван Нурсофиза Ван Азми. «Исламская финансовая и банковская система: Философия, принципы и практика». Казань, «Линова-Медиа», 2012. –536 стр.

- Сундараражан В., Эррико, Л. Исламские финансовые институты и продукты в глобальной финансовой системе: Ключевые вопросы в области управления рисками и задачи «, Вашингтон: Международный валютный фон, 2002. № 02/192.

- Трунин, П. В. Исламская финансовая система: современное состояние и перспективы развития / П. Трунин, М. Каменских, М. Муфяхетдинова. – М.: ИЭПП, 2009.- 88с. ил. – (Научные труды / Ин-т экономики переходного периода; № 122Р)

- Усмани М. Т. Введение в исламские финансы: [шариат. стандарт № 6]/муфтий Мухаммад Таки Усмани; [пер. с англ.]. М.: Исламская кн., 2013. – 140 с.

- Филоник А.О., Исламские банки и СНГ, — Ближний Восток и современность. Выпуск 3,М., 1997

- Хан, Мухсин и Мирахор Аббас. Теоретические проблемы в области исламского банковского дела и финансов. Институт исламских исследований. 1998

- The Banker. Топ 500 исламских финансовых институтов, FT Бизнес, Лондон, ноябрь 2010 года[schema type=»book» name=»НЕОБХОДИМОСТЬ ПРИВЛЕЧЕНИЯ РЕСУРСОВ ИСЛАМСКОГО БАНКИНГА В РОССИИ» author=»Ибадов Эмин Салимханович, Шмырева Александра Ивановна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]