Банковская система России в 2014 году пережила финансовый кризис, вызванный значительным снижением курса рубля к иностранной валюте, увеличения инфляции, роста цен на энергоресурсы, и другим причинам. Негативные последствия кризиса проявляются до сих пор, количество коммерческих банков, осуществляющих свою деятельность в России, заметно снижается. По данным Центрального банка РФ на 01.10.2015 года количество коммерческих банков и небанковских организаций, обладающих действующей лицензией, составило 767 шт., из них 572 банка предоставляют ипотечные жилищные кредиты. [1]

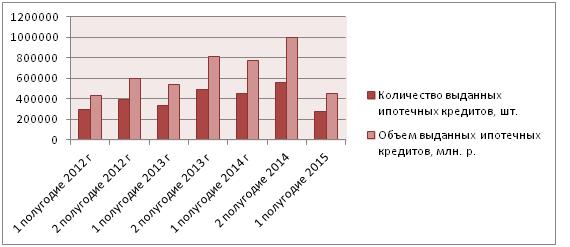

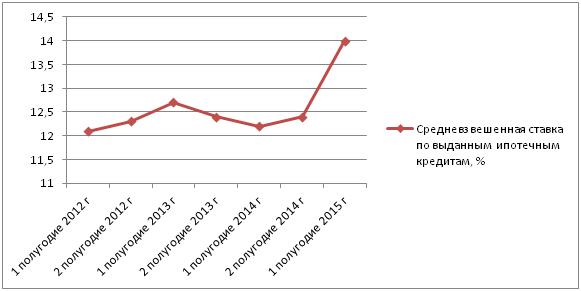

Сокращение числа банков происходит из года в год, причинами такой отрицательной динамики выступают некоторые факторы. Во-первых, возрастают требования к минимальному размеру капитала банков, что привело к увеличению числа слияний и банкротств банков. Во-вторых, происходит замедление российской экономики, возникшее после экономического кризиса 2008-2009-х годов. В-третьих, из-за валютного кризиса в России в 2014 году, заметно ухудшилось социальное положение населения, происходит падение реального уровня доходов. Вследствие этого конкуренция на рынке ипотечного кредитования обострилась, ситуация на рынке представлена в динамике на рисунках 1 и 2. На графиках можно увидеть, что в первом полугодии 2015 года заметно сократилось количество и объем выданных кредитов, причинами этого выступают валютный кризис 2014 года, повышение ключевой ставки Центрального Банка РФ, из-за чего произошло повышение средней ставки до 14 %.

Рисунок 1 – Динамика количества и объема выданных ипотечных жилищных кредитов

Рисунок 2 – Динамика средневзвешенной ставки по выданным ипотечным кредитам, %

Ипотека является способом решения жилищной проблемы, стоящей перед 60% российских семей, в той или иной степени неудовлетворенных своими жилищными условиями. Ипотечное кредитование делает жилье доступным многим людям, ведь помимо экономической роли, ипотечное кредитование выполняет еще немаловажные социальные функции.

Кроме банков на рынке ипотечного кредитования присутствуют другие крупные игроки. Это региональные ипотечные компании и фонды. В большинстве своем они созданы местными региональными властями и направлены на решение жилищных проблем жителей региона. В зависимости от региона задачи, которые решают данные компании, отличаются. Некоторые развивают социальные программы, некоторые инвестируют в строительство, некоторые выдают ипотечные кредиты, как по собственным программам, так и программам АИЖК (Агентства по ипотечному жилищному кредитованию), некоторые занимаются рефинансированием. [2]

Помимо стандартной ипотеки существует ипотека с государственной поддержкой – это особая программа кредитования, по которой часть средств поступает из государственного пенсионного фонда. При оформлении займа снижается процентная ставка, что уменьшает общую переплату за купленное жилье. Например, в программе жилье для молодой семьи, государство оказывает материальную помощь на покупку жилья, которая составляет 35% от стоимости квартиры. При оформлении ипотеки государство вносит положенную сумму на счет банка, чем частично погашает кредит. Данный проект был организован сравнительно недавно и участие в нем принимают немногие банки. В этом и заключается сложность оформления ипотеки – заемщик должен подходить под условия конкретной компании. То есть право выбора между банками ему фактически не предоставляется. Однако данная программа имеет тенденцию к развитию, поэтому в скором времени планируется увеличение количества участников проекта. Ранее оформить ипотеку с господдержкой могли только семья с социальной защитой государства. К ним относятся многодетные, молодые семьи, одинокие родители, семья с детьми или родителями инвалидами.

Как говорилось ранее, на рынке ипотечного кредитования существует большая конкуренция. Однако большая часть рынка принадлежит крупным игрокам. В таблице 1 представлены данные трех крупнейших банков, которым принадлежит 68% рынка ипотечного кредитования и лидирующих на нем в 2014 году (по данным рейтинга аналитического центра РусИпотека): [2]

Таблица 1 – Лидирующие коммерческие банки по ипотечному кредитованию в 2014 году.

| № | Банк | Объем выданных ипотечных кредитов, млн. р. | Количество выданных ипотечных кредитов, шт. |

| 1 | Сбербанк | 920 982 | 595 553 |

| 2 | ВТБ 24 | 350 718 | 175 984 |

| 3 | Газпромбанк | 63 262 | 29 292 |

Оставшимся 32% менее крупным и мелким банкам достаточно трудно конкурировать с лидерами рынка и привлекать клиентов, это одна из причин закрытия небольших банков.

Банки-лидеры по объемам выдачи ипотечных кредитов не обязательно предоставляют самые привлекательные услуги, это может быть обусловлено их известностью, надежностью, присутствием во многих населенных пунктах. Конкурентоспособность – это способность объекта выдерживать конкуренцию по сравнению с другими аналогичными объектами в условиях определенного рынка. Конкурентоспособность должна оцениваться не по абсолютному показателю, как в данном случае по объему и количеству выданных ипотечных кредитов, а по ряду критериев, это качественный анализ.

Для оценки конкурентоспособности банка в целом существует ряд методик, таких как: методика Центрального банка России, CAMELS, Кромонова В., Рейтингового агентства «Эксперт РА», Захарьяна А. Г. Существует потребность в оценке конкурентоспособности банка по отдельной услуге, для этого необходима разработка новой методики. Например, оценку конкурентоспособности коммерческих банков на рынке ипотеки можно оценить по следующим выявленным критериям:

- Процентная ставка (размер колеблется от 9 до 16%, в некоторых банках выдают ипотеку по очень высоким ставкам – 18-19%)

- Срок выдачи (обычно от 3-х до 30 лет)

- Размер первоначального взноса (от 5 до 30%)

- Сумма кредита (от 300 тыс. р., в некоторых банках максимальная сумма ипотечного кредита достигает 45 млн. р.)

- Наличие специальных программ (программы для молодых семей, для военных, на приобретение квартиры в новостройке, ипотека для многодетной семьи, для госслужащих, ипотека с поддержкой материнского капитала, ипотека учителям, ученым и врачам)

- Число клиентов (можно узнать из рейтинга банков по ипотеке – количество выданных кредитов, штук).

- Прибыль банка по ипотеке (можно узнать из рейтинга банков по ипотеке – объем выданных кредитов в денежном выражении).

- Положение банка в рейтинге банков (один из известных – рейтинг «Русипотека», показывает объем выданных кредитов за год, его прирост и число клиентов за год).

Размер процентной ставки зависит от некоторых факторов:

— Чем больше первоначальный взнос, тем ниже ставка;

— Для сотрудников, получающих зарплату в банке, ставка снижается на 0,5-1%;

— Чем больше срок кредитования, тем выше ставка;

— Ставка снижается при обеспечении недвижимости (не приобретаемой, а существующей) в качестве залога;

— В некоторых банках есть услуга страхования жизни, при отказе от нее, ставка значительно возрастает;

Так же немаловажны критерии финансовой устойчивости и надежности банка, можно оценить с помощью методики В. Кромонова, имиджа и репутации банков и их услуг. Банк будет являться конкурентоспособным, если ипотечное кредитование будет привлекательным для клиентов, а именно: самая низкая ставка, первоначальный взнос, по сравнению с другими, максимальный срок кредита и его сумма, наличие льготных программ, положительный имидж банка, а так же его финансовая устойчивость и надежность.

Оценка конкурентоспособности позволит банкам оценить свой уровень, выявить, по каким критериям они отстают от своих конкурентов, и на что направить улучшения. Правильно проведенная оценка и своевременное устранение недостатков в услуге ипотечного кредитования позволит менее крупным банкам сделать свою услугу более привлекательной для клиента, в чем-то «обогнать» ближайших конкурентов, выдать больше кредитов за период и подняться в рейтинге ипотечных банков. Дальнейшее исследование будет посвящено разработке универсального метода на основе описанных выше критериев для оценки конкурентоспособности банков на рынке ипотечного кредитования и его апробирование на примере конкретных коммерческих банков.

Список литературы

- Сайт Центрального банка РФ. Статистика. [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/statistics/

- Участники ипотечного рынка. Русипотека. [Электронный ресурс]. – Режим доступа: type=»book» name=»Конкурентоспособность коммерческих банков на рынке ипотечного кредитования» description=»В статье рассмотрено состояние банковского сектора, выявлены причины текущего положения. Так же рассмотрено понятие ипотечного кредитования, конкурентоспособности банков, состояние рынка ипотечного кредитования, его участники и лидеры среди коммерческих банков. В работе упомянуты основные существующие методы оценки конкурентоспособности банков в целом, описаны критерии, по которым можно оценить конкурентоспособность коммерческих банков-конкурентов по конкретной услуге – ипотечному кредитованию, на основе этого в дальнейшем будет разрабатываться универсальный инструмент для оценки.» author=»Кучинская Валерия Владиславовна» publisher=»Басаранович Екатерина» pubdate=»2017-01-27″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_31.10.15_10(19)» ebook=»yes» ]