Видно, что возмущения и помехи изменяются в пределах прямоугольника с указанными нами вершинами. Для того чтобы отследить работу фильтра в наиболее искаженной системе, будем считать, что эти показатели меняются по вершинам своих прямоугольников, для получения максимального отклонения от истинного значения двумерного вектора x.

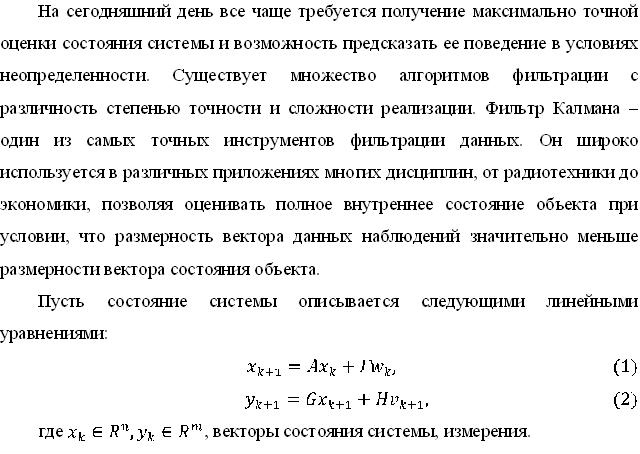

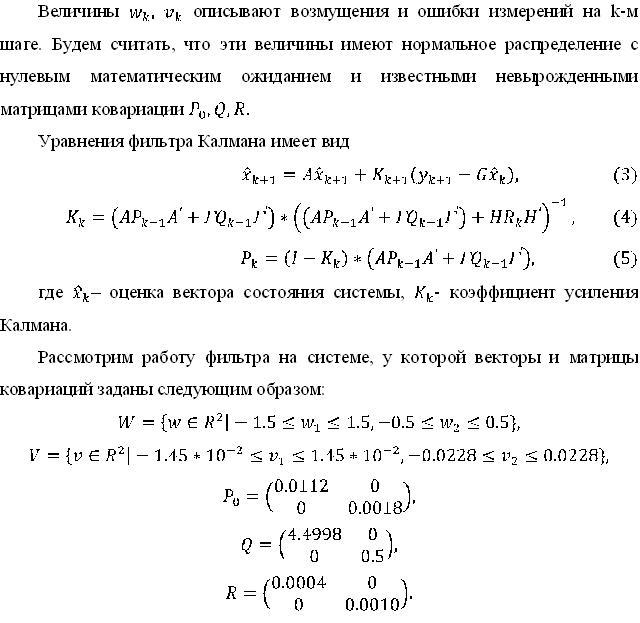

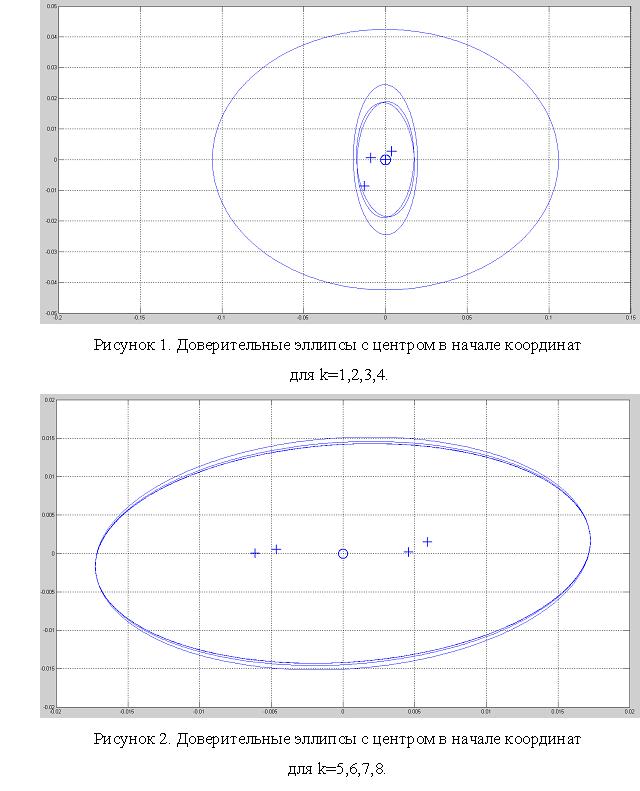

Аппроксимируя множества и построив доверительную область для вектора состояния, используя уравнение фильтра Калмана, применительно к заданной модели (3) получим результаты фильтрации для двух координат вектора при различных количествах измерений k (на всех графиках o-оценка по калману, +-истинный вектор), представленные на рис. 1– рис. 3.

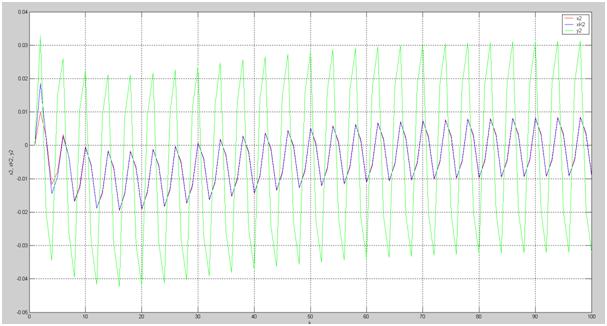

Для наглядного представления результатов фильтрации приведем график, отражающий точность работы фильтра по сравнению с результатами измерений.

(на рисунке 5 красным цветом отображено истинное значение параметра, синим– его оценка по Калману, зеленым – измерения ). Видно, что после некоторого количества шагов результаты фильтрации становятся близки к истинному значению величины, в то время как измерения сильно зашумлены и имеют во много раз большее отклонение от истинного значения.

Рисунок 5. Сравнение истинного значения, результата фильтрации и результата измерений

При дальнейших построениях видно, что истинное состояние расположено на одной из вершин и меняется с периодом Т=4, так как возмущения и ошибки в нашем случае бегают по вершинам прямоугольников.

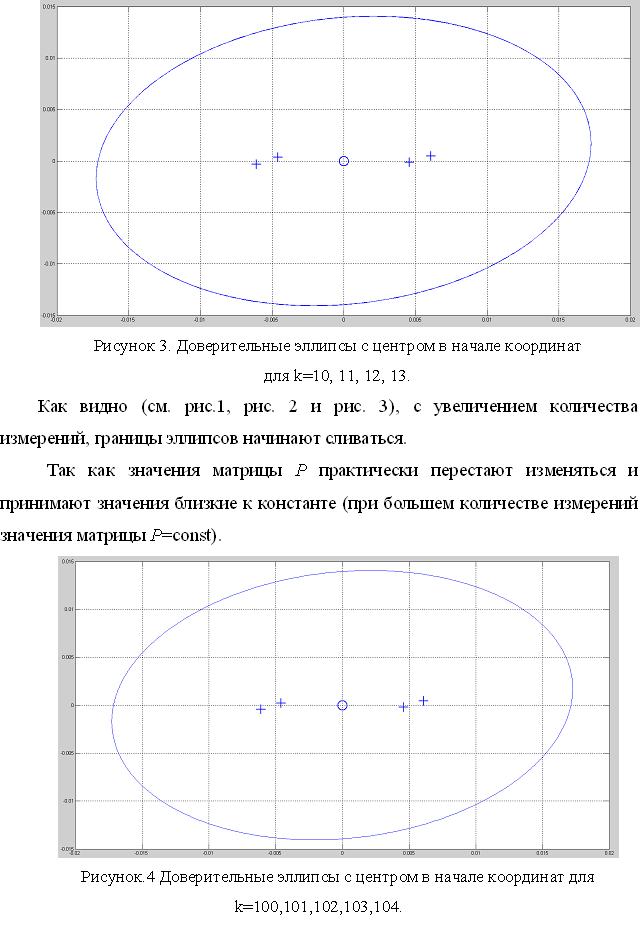

Итак, по результатам имитационного моделирования видно, что чем больше число измерений k, тем выше точность оценки истинного вектора состояния системы. Однако применение фильтра Калмана в настоящее время при решении задачи управления подвижными объектами в режиме реального времени нецелесообразно, так как повышение точности оценки требует значительного увеличения вычислительной мощности, что означает значительное увеличение размеров и массы вычислительной техники, что невозможно в условиях ограниченных габаритов и веса объекта. Поэтому эффективное использование фильтра Калмана возможно в системах, в которых время быстродействия фильтра не является критичным параметром, например в экономических системах.

Список литературы:

- Черноусько Ф.Л. Оценивание фазового состояния динамических систем. Метод эллипсоидов. М.: Наука, 1988, 319 с.

- Брайсон А., Хо Ю-ши. Прикладная теория оптимального управления: Оптимизация, оценка и управление : пер. с англ. М.: Мир, 1972, 544 с.

- Welch G., Bishop G. An Introduction to the Kalman Filter. Department of Computer Science. University of North Carolina at Chapel Hill.[schema type=»book» name=»АЛГОРИТМ ФИЛЬТРАЦИИ КАЛМАНА ДЛЯ ПРОЦЕССОВ С ДИСКРЕТНЫМ ВРЕМЕНЕМ» description=»В статье рассмотрен рекурсивный алгоритм фильтрации Калмана для оптималь-ной обработки данных наблюдений при известном способе измерения. Предполагает-ся, что возмущения и шумы системы являются случайными и имеют распределение Гаусса. Приведен пример системы с заданными шумами и возмущениями, ее фильт-рация по Калману и произведен анализ полученных результатов.» author=»Павловская Дарья Игоревна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-24″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]