Энергетическая стратегия России 2030 в нефтегазовом комплексе — один из важнейших планов по стабилизации и модернизации экономики РФ после кризиса 2008-2009 годов, разделена на три этапа:

- первый, до 2013-2015 года;

- второй, до 2020-2022 года;

- и заключительный, третий, до 2030 года,

и определяет главными направлениями развития нефтегазовой отрасли следующие аспекты:

- стабильное и бесперебойное удовлетворение

внутреннего и внешнего спроса на углеводородное сырье - привлечение инвестиций в отрасль

инновационное обновление комплекса - развитие единой системы газоснабжения и ее

расширение на восток России, усиление на этой основе интеграции регионов страны; - увеличение стабильного притока капитала в бюджет

страны.

Одной из ключевых задач первого периода реализации программы являлось преодоление кризисных последствий в экономике, а также использование сложившейся ситуации для обновления и модернизации отраслей. В сфере транспорта нефти и газа выделялись несколько направлений: главной целью на Дальнем Востоке являлось создание единого комплекса добычи, транспортировки и переработки нефти и газа, а также создание системы газоснабжения. Эта задача являлась перспективной ставкой на возможность увеличения экспорта в страны Азии, в частности КНР. Основной идеей развития европейской части страны было создание и укрепление нефтегазотранспортной сети, связывающий новоосваеваемый добывающий регион – Ямал – с основными центрами переработки сырья и основными системами его транспортировки. Одну из ведущих ролей заняло стремление снижения экспорта чистого сырья и увеличения поставок нефтепродуктов.

Структура запасов газа в России более благоприятная, чем нефти, однако возможны осложнения в их добычи. Запасы газа в Западной Сибири по-большей части истощены, поэтому началась георазведка новых месторождений на Севере и Востоке страны. По оценке, к 2030 году за счет геолого-разведочных работ может быть обеспечен совокупный прирост запасов нефти в объеме около 12 млрд. тонн и газа в объеме не менее 16 трлн. куб. м.

Учитывая предполагаемый рост спроса на российские углеводородное топливо, было принято решено о создании ряда проектов и программ для строительства сети трубопроводного транспорта в страны Европы и Азии.

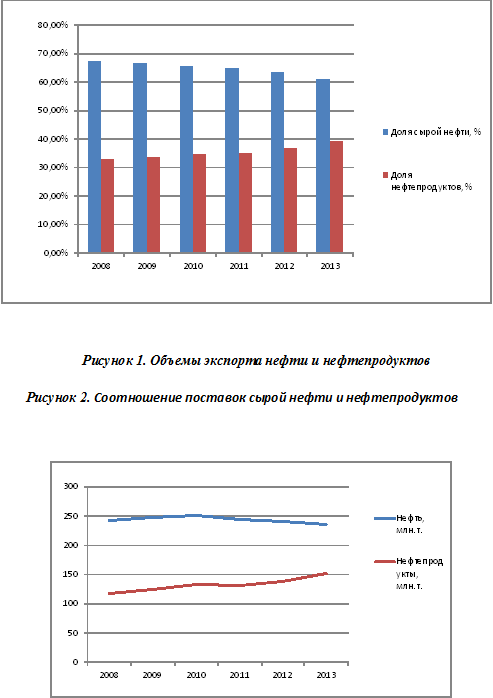

На данный момент картина динамики экспортных поставок нефти и нефтепродуктов изображена на рисунке 1.

Статистические и расчетные данные, предоставленные на рисунках 1 и 2 дают понять, что перспектива изменения приоритета экспортных поставок имеет успех и продолжает развиваться.

Весьма интересна ситуация с текущими мировыми ценами на нефть: несмотря на, что относительно недавнего периода она наблюдает крупный резкий спад, предположительные прогнозы в базисе стратегии 2030 ориентировались примерно на такую же цену на нефть. В частности, сопоставим график исследования Института энергетической стратегии от октября 2009 года с реальной статистикой цен на нефть марки WTI (рисунки 3 и 4).

АНАЛИЗ РАЗВИТИЯ ТРУБОПРОВОДНОГО ТРАНСПОРТА

Главной задачей развития данного направления является увеличение как магистральной сети нефтепроводов и газопроводов, так и системы местного газоснабжения. В основе стратегии лежит развитие таких регионов, как Дальний Восток, п-ов Ямал, новые регионы нефтедобычи Красноярского края. Основными проектами стратегического уровня являются магистральные трубопроводы ВСТО (Восточная Сибирь – Тихий Океан), БТС-2 (Балтийская транспортная система), <вставь сюда свои>.

Большая часть этих проектов направлена на увеличение экспортных поставок, укрепление экономических отношений со странами Европы и Азии, а также подключение к общей системе нефтегазотранспорта новых регионов добычи и переработки.

Основной компанией, занимающейся реализацией строительства и обслуживания сетей нефтепроводов как в целом по стране, так и в частности на Дальнем Востоке – ОАО «АК Транснефть».

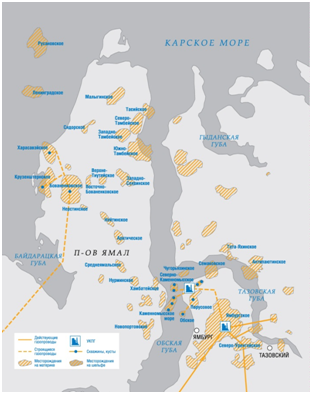

Также важной частью реализации стратегии является Мегапроект «Ямал» (рисунок 5). Полуостров Ямал является одним из важнейших стратегических нефтегазоносных регионов России. На полуострове и в прилегающих акваториях открыто 11 газовых и 15 нефтегазоконденсатных месторождений, запасы газа которых оцениваются приблизительно в 16 триллионов кубических метров. Промышленное освоение месторождений имеет принципиальное значение для обеспечения роста российской добычи газа.

Рисунок 5. Схема обустройства месторождений акватории Обской и Тазовской губ и полуострова Ямал

В настоящее время для промышленного освоения подготовлено четыре месторождения — Бованенковское, Харасавэйское, Крузенштерновское и Новопортовское. Предполагается, что к 2015 году объём добычи газа на Ямале составит 75-115 млрд м³ (на Бованенковском месторождении), в 2020 году — 135—175 млрд м³, к 2025 году — 200—250 млрд м³, к 2030 году — 310—360 млрд м³.

Итоги добычи газа в данном регионе за 2013 и 2014 года представлены в таблице 1.

Добыча углеводородного сырья на 2013 и 2014 года

| Год | Количество предприятий | Количество месторождений | Добыто газа в млрд куб. м | Добыто нефти в млн тонн | Добыто конденсата газа в млн тонн |

| 2013 | 33 | 92 | 548,4 | 21,7 | 15,5 |

| 2014 | 36 | 96 | 516,2 | 21,5 | 17 |

По сравнению с результатами работы в округе годом раньше добыча газа сократилась на 5,8%, нефти – практически не, конденсата – увеличилась на 9,8.

В 2014 году полевые сейсморазведочные работы методами 2D и 3D проводили 16 предприятий на 23 лицензионных участках. Объем выполненных полевых сейсморазведочных работ методом 2D составил – 3 273,3 пог. км, что составило 203,8% объема работ 2013 года (1 606,32 пог. км). В результате проведения геологоразведочных работ на территории округа открыто новое нефтегазоконденсатное месторождение – Харбейское.

Таким образом, специалисты отмечают, что добыче углеводородов и проведение геологоразведочных работ на территории автономного округа стабильны.

ВОЗМОЖНЫЕ ПЕРСПЕКТИВЫ РАЗВИТИЯ

Безусловно, все взаимосвязано: политика, экономика, духовная и культурная обстановка в обществе. И чтобы делать прогнозы, надо учесть последние мировые и государственные события. Наверняка в планах министерств и компаний уже есть свои замыслы, но мы все же осмелимся предположить, какие проекты стоит или хотелось бы ожидать:

1) Строительство нефтегазотранспортной сети в республику Крым. Несомненно, такое событие, как присоединение двух новых субъектов не может остаться в стороне, тем более, что они имеют важное стратегическое значение, а подобной инфраструктуры не имеют. Но скорее всего, данный проект стоит ожидать не ранее завершения строительства моста через Керченский пролив – во-первых, это более приоритетное направление, а во-вторых – без него трудноосуществимо реализация строительства трубопровода.

2) Увеличение поставок в страны Азии и новые проекты с Китаем и Казахстаном. Полным ходом идет становление Евразийского союза, особенно в условиях западных санкций. В данной ситуации новые соглашения будут выгодны для обеих сторон как в экономическом плане, так и в плане укрепления взаимоотношений.

ОБЩАЯ ОЦЕНКА ПЕРИОДА

Положение дел в сфере расширения и модернизации структуры системы магистральных нефтепроводов не может радовать – еще незавершенные проекты начинают приносить важное стратегическое значение: перекачка нефти путем трубопроводом намного эффективнее и экономичнее перевозки ее железнодорожным путем. Разгрузка железной дороги может привести к тому, что освобожденные ресурсы будут перенаправлены на другие направления отрасли.

Стоить отметить, что некоторые перечисленные проекты рассчитаны на введение в эксплуатацию в 2016 – 2020 годах. То есть часть их реализуется в первом этапе стратегии, часть – во втором. На данный момент нет никаких точных заявлений о будущих проектах на 2020 – 2030-е года. На мой взгляд, это обусловлено следующими причинами:

— необходимость сперва реализовать текущие проекты и проанализировать их последствия. Трудно судить о надобности новых трубопроводов там, где еще неизвестно, будет ли справлять ныне строящийся.

- Трудная экономически-политическая ситуация. В связи с рядом событий в мировой политике последовала череда европейских и американских санкций. С одной стороны, это ослабило отношения в развитии с европейскими странами, с другой – дало мощный импульс для развития отношений с азиатскими странами. На данный момент трудно предугадать, как будут развиваться события дальше, поэтому заключение некоторых контрактов может оказаться либо невозможным, либо невыгодным. Стоит отметить, что проекты, реализация которых стала невозможна в силу тех или иных причин, были перенаправлены и преобразованы в другие, открывающие не менее выгодные перспективы развития.

В целом, процесс реализации первого этапа практически завершен, вовремя и в объёме, вполне соответствующем запланированному, а также возникновение новых идей и проектов на протяжении данного этапа является значительным вкладом в развитие отрасли трубопроводного транспорта в целом. Глядя на темпы нынешних успехов, мы можем прогнозировать не менее успешное выполнение планов следующего этапа, несмотря ни на какие внешние преграды, которые могут возникнуть из-за нестабильной международной обстановки.

Список литературы:

- https://burneft.ru/archive/issues/2010-07-08/2

- https://web.archive.org/web/20140626010707/https://minenergo.gov.ru/aboutminen/energostrategy/ch_6.php#l4

- https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/crude_oil.htm

- https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/oil_products.htm

- https://www.gazprom.ru/about/production/projects/mega-yamal/

- https://www.kommersant.ru/doc/2651467

- https://www.transneft.ru/about/projects/current/

- https://ru.wikipedia.org/wiki/%D0%AF%D0%BC%D0%B0%D0%BB.[schema type=»book» name=»АНАЛИЗ РЕАЛИЗАЦИИ I ЭТАПА СТРАТЕГИИ 2030 В НЕФТЯНОМ И ГАЗОВОМ КОМПЛЕКСЕ» author=»Мазуренко Н. А., Соловьев М. А.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-05″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.02.2015_02(11)» ebook=»yes» ]