Функционально-стоимостной анализ (ФСА) – метод технико-экономического исследования функций управленческого персонала организации.[1]

Актуальность. Метод ФСА наилучшим образом определяет соотношение между эффективностью труда и затратами на его содержание, а также повышает производительность труда сотрудников, улучшает использование производственных фондов, материальных, трудовых и финансовых ресурсов. Применение методики и техники функционально-стоимостного анализа оптимизирует деятельность управленческого персонала организации.

Цель проведенного исследования явилась разработка мероприятий по совершенствованию информационного и технического обеспечения системы управления персоналом.

Объектом исследования является система управления персоналом ООО «Предприятие».

Материал и методы исследования.

Для совершенствования информационного и технического обеспечения системы управления персоналом были минимизированы затраты и оптимизирована работа отдела управления персоналом (ОУП) посредством анализа функций ОУП на их организационную и стоимостную значимость для предприятия.

Были поставлены и решены следующие задачи: На ООО «Предприятие» внедрена пробная версия программного продукта в отдел управления персоналом (ОУП). Цель — минимизация неточностей (ошибок) в работе отдела и повышение скорости обработки информации. Расходы на содержание и эксплуатацию вычислительной техники и расходы на заработную плату с начислениями на социальное страхование составляют 95% всех затрат на выполнение функций специалиста ОУП. Месячный фонд рабочего времени одного работника составляет160ч.

Для проведения анализа функций отдела управления персоналом были рассмотрены должностные обязанности специалиста отдела управления персоналом, которые представлены в должностной инструкции и профессиональных стандартах, позволяющие определить соотношения качества, эффективности функций и затрат на их реализацию.

Функциональные взаимосвязи специалиста отдела управления персоналом с другими функциональными подразделениями предприятия представлены в таблице 1.

Таблица 1

Схема функциональных взаимосвязей ОУП с другими функциональными подразделениями предприятия

| № п/п | Наименование функций ОУП |

Наименование функциональных подразделений |

||||

| Инженер

по охране труда |

Бухгалтерия | Специалист

ОУП |

Начальник

ОУП |

Ген. директор | ||

| 1. | Оформление приказов по личному составу | У | У | О | С | Р |

| …. | ……. | ……. | …… | ……. | …… | …. |

| n | ……. | ……… | ……. | ……. | ……. | …… |

Примечание:

О – отвечает за выполнение данной функции, организует ее использование, подготавливает и оформляет необходимую документацию;

П – представляет исходные данные, информацию, необходимые для выполнения данной функции;

У – участвует в выполнении данной функции, визирует подготовленный документ;

С – согласовывает подготовленный документ по функции;

Р – принимает решение, утверждает, подписывает документ

Для проведения ФСА нам понадобились данные организационно-технических и социально-трудовых затрат на осуществление функций специалиста ОУП (см. табл. 2), чтобы выяснить, какие из указанных функций требуют дальнейшей оптимизации.

Таблица 2

Данные для определения затрат на осуществление функций ОУП (фрагмент)

| Полное наименование функций

специалиста ОУП |

Вид функции (О–основная, В–вспомогательная, И–излишняя) | Технические средства, необходимые для обработки документов или данных по функциям

|

Кол-во технических средств, их стоимость и доля амортизационных отчислений приходящихся на

выполнение функций |

Должности лиц, участвующих в обработке документа или данных по функции, их месячные оклады | Периодичность обработки или составления документа в течение года, количество раз | Затраты труда на обработку или составление документа по функции каждого исполнителя в течение года, ч. | Затраты на осуществление функций в течение года, руб. |

| 1. Оформление приказов по личному составу

|

О | 1.Компьютер

2.МФУ 3.Телефон-факс

|

30 тыс.руб.

15 тыс.руб.. 10 тыс.руб.

д.а.о. = ? руб. |

Специалист ОУП

12000 руб. |

50 | 320 | |

| 2. ….. | В | ……… | ………… | …………. | ………. | ……….. | |

| n . ….. | И | …………. | …………. | ………… | ………. | ………. |

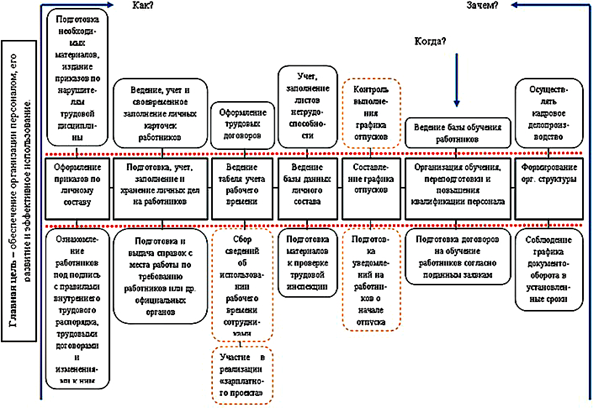

Результаты исследования. Для выявления основных и вспомогательных функций, осуществляемых специалистом ОУП, необходимо построить диаграмму FAST. Основные функции должности располагаются на горизонтальной линии. Все вспомогательные функции располагаются либо сверху, либо снизу основных функций. Излишние функции выделены пунктиром (рис.1).

На основе выстроенной функциональной модели (диаграмма FAST) определяем организационно-технические и социально-трудовые затраты (фонд заработной платы с начислениями на социальное страхование) на осуществление функций ОУП в стоимостном выражении по каждой функции в отдельности.

Рисунок 1. Диаграмма FAST.

Функция «Оформление приказов по личному составу» была определена как одна из основных. Расходы на эксплуатацию вычислительной техники, используемой при её выполнении, составили 22916 руб.:

(30000 руб. + 15000 руб. + 10000 руб.) = 55000 руб.

Предположительно, срок службы технических средств составит 10 лет. Тогда годовые амортизационные отчисления составят (55000 : 10) = 5500 рублей.

Зная периодичность обработки или составления документа в течение года по данной функции (50 раз), можно рассчитать долю регулярных амортизационных отчислений, приходящихся на выполнение данной функции ежемесячно:

(5500 : 12) * 50 = 22916 руб.

Затраты труда на выполнение данной функции составляют 12000 руб. Но данная функция выполняется 320 час. в год. Если учесть, что полезный фонд времени каждого сотрудника в месяц составляет 160 час., можно рассчитать социально-трудовые затраты работника:

(12000 * 320) : 160 = 24000 руб.

Отчисления на социальное страхование составят 8616 руб. :

24000 * 0,359 = 8616 руб.

Таким образом, общие затраты на выполнение данной функции с учетом использования технических средств и человеческих ресурсов составили: 24000 руб. + 8616 руб. + 22916 руб. = 55532 руб.

Аналогичным образом были взвешены все функции специалиста ОУП.

Согласно проведенному нами исследованию, затраты на осуществление всех функций специалиста ОУП в течение года составили 913133,75 руб.

Дальнейшее проведение функционально-стоимостного анализа требует определить степень значимости каждой функции, которую определяют эксперты (ими могут быть: директор по управлению персоналом, HR-руководители служб подбора, оценки и развития кадров предприятия, начальник отдела кадров, HR-специалисты кадровых агентств и служб занятости). В результате, эксперты составили матрицу парных сравнений функций и определили роль каждой из них, расставив их по убывающему приоритету в ранговой шкале. [2]

В парном сравнении, если какой-либо функции отдается предпочтение, то в соответствующем столбце ей присуждается 2 балла. Одновременно в строке другой сравниваемой функции выставляется 0 баллов. Если эксперту затруднительно сделать выбор в пользу какой-либо функции или он сомневается в своем предпочтении, то каждой анализируемой функции присуждается по 1 баллу. Пример заполнения матрицы парных сравнений функций предложен в таблице 3.

Таблица 3

Матрица парных сравнений функций эксперт № 1 (фрагмент)

| № функции | Наименование функции |

Номер функции |

Сумма | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 1 | Оформление приказов по личному составу | — | 2 | 2 | 2 | 1 | 2 | 2 | 1 | 0 | 2 | 14 |

| 2 | Подготовка, учет, заполнение и хранение личных дел на работников | 0 | — | 1 | 1 | 1 | 2 | 2 | 2 | 1 | 1 | 11 |

| 3 | Ведение табеля учета рабочего времени | 0 | 1 | — | 1 | 1 | 2 | 2 | 1 | 1 | 1 | 10 |

Далее, учитывая мнение всех экспертов, составляем сводную матрицу (табл.4) и рассчитываем средневзвешенное значение, тем самым снижая элемент субъективизма при определении значимости той или иной управленческой функции.

Экспертные ряды проверяем на их устойчивость по формуле 1:

Куст. = Зн. max/ Зн.min, (1)

где Зн. max и Зн.min – максимальное и минимальное значение ряда, соответственно.

Нормативным значением устойчивости ряда считается Куст. = 2.

Если значение Куст. ≥ 2, то одно из значений (максимальное или минимальное), выпадающее из числового ряда, необходимо удалить, после чего повторно провести расчет устойчивости экспертного ряда. Если коэффициент устойчивости ряда меньше или совпадает с нормативным значением, то ряд считается устойчивым. Это значит, что можно приступать к расчету среднеарифметического значения значимости функции. [3]

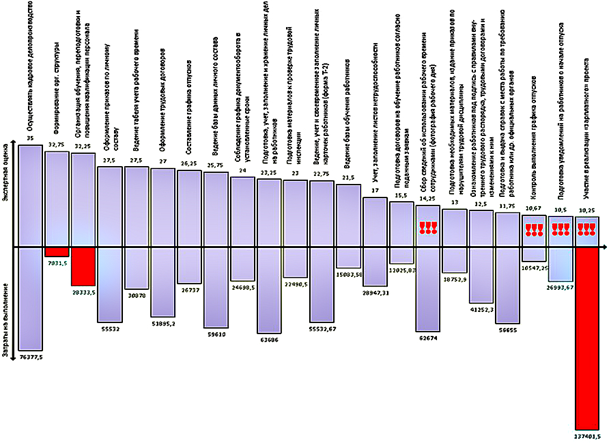

Сводная матрица позволяет проранжировать все функции отдела по степени их значимости (табл.4) и составить совмещенную диаграмму значимости функций управления отдела управления персоналом и затрат на их осуществление (рис.2).

Таблица 4

Сводная таблица матриц парных сравнений функций (фрагмент)

| Наименование функции | Номер функции | Коэффициент устойчивости ряда (Куст) | Средневзвешенное значение, в баллах | Ранговое значение функции | |||

| 1 | 2 | 3 | 4 | ||||

| 1. Оформление приказов по личному составу | 27 | 29 | 26 | 28 | 1,12 | 27,5 | 4 |

| 2. …… | … | … | … | … | … | ….. | …. |

| n . …… | … | … | … | … | ….. | … | …. |

Данная диаграмма наглядно демонстрирует, какие функции являются излишними, а какие из значимых функций требуют существенной организационно-технической доработки.

Анализ по уменьшению стоимости осуществления функций ведется, в первую очередь, по излишним функциям. Такие функции, как «участие в реализации «зарплатного» проекта», «контроль выполнения графика отпусков», «подготовка уведомлений на работников о начале отпуска», в ходе исследования были определены как излишние. Итак, затраты на выполнение излишних функций составили:

62674 + 137401,5 + 10547,29 + 56655 = 267277,79 рублей в год.

Теперь требуется разработать варианты идей по уменьшению стоимости работ специалиста ОУП, в том числе и за счет упразднения излишних функций.

С этой целью приступим к заполнению карточки идей (табл.5), в которой излагаются и отбираются (методом парного сравнения) для дальнейшего внедрения в практику работы предприятия наиболее оптимальные идеи, позволяющие значительно оптимизировать процесс управления персоналом. Рассчитаем организационный и экономический эффект от внедрения каждой предложенной идеи, чтобы сделать окончательный выбор мероприятия.

Рисунок 2. Диаграмма значимости функций управления

отдела управления персоналом и затрат на их осуществление.

Эффект от реализации идеи №1 «Исключить излишние функции» составил: организационный – 1390 часов, экономический – 237646 рублей.

Идея №2 «Выявление резервов и перераспределение участия сотрудников в выполнении важных функций» заключалась в поисках резервов при выполнении излишней функции «Участие в реализации «зарплатного» проекта». В качестве резерва – высвободившееся время специалиста ОУП (с заработной платой 12000 руб.), инженера по труду (с заработной платой 20000 руб.), которое мы перераспределяем на выполнение основной функции «Ведение табеля учета рабочего времени», и вменяем в обязанность определить регламент для «Выдачи справок по требованию».

Таблица 5

Карточка идей

| № | Сущность варианта | Преимущества варианта | Недостатки варианта | Эффект организационный, в час. | Эффект экономический, в руб. | |

| 1 | Исключить излишние функций | Сократятся затраты | Из-за невыполнения функции работа отдела будет нарушена | 1390 | 237646 | |

| Заключение | Исключение функций повлечет за собой нарушение эффективной работы отдела. Следовательно, востребованные функции («выдача справок по запросу…») должны быть распределены и закреплены за конкретным исполнителем с выделением под данную работу регламентированное количество рабочего времени. Излишние функции – исключить совсем. | |||||

| 2 | Выявить

резервы и перераспределить участие сотрудников в выполнении важных функций |

Полная загруженность персонала, отсутствие потерь рабочего времени | Требуется дополнительная рабочая сила

|

750 | 37541 | |

| Заключение | Затраты на выполнение функций сократятся ненамного.

Оптимизация труда и занятости имеющихся в наличии работников, выполняющих функции ОУП. |

|||||

| 3 | Закупить пакет прикладных компьютерных программ для выполнения необходимых функций ОУП | Снизятся трудозатраты на выполнение функций сотрудников ОУП.

Совершенствование профессиональных компетенций сотрудников с учетом работы с новым программным сопровождением. |

затраты на программу | 720 | 190110,96 | |

| Заключение | Сокращение трудоёмкости работ.

Развитие персонала ОУП. Затраты на покупку программного продукта будут меньше, чем затраты на выполнение излишних функций. |

|||||

| Общие выводы:

1. Исключить излишние функции. 2. Закупить программный продукт. 3. Повысить квалификацию специалиста ОУП – направление: обучение работы с новым пакетом прикладных компьютерных программ. 4. Перестроить функциональную матрицу сотрудников ОУП (оптимизировать трудозатраты). |

||||||

Функцию «Сбор сведений об использовании рабочего времени сотрудниками (фотография рабочего дня)» должен выполнять не специалист ОУП, а инженер по нормированию труда. В связи с этим, трудозатраты по выполнению данной функции следует перераспределить на одну из основных функций – «Подготовка, учет, заполнение и хранение личных дел на работников». Экономия составит 750 часов и 37542 рублей.

Идея №3. Произведем расчеты затрат на разработку и реализацию рекомендаций по закупке пакета прикладных компьютерных программ, преимуществом которой является снижение трудозатрат на выполнение необходимых функций специалиста ОУП, а недостатком – затраты на покупку программы (20200руб.) и обучение специалиста работе в данной программе (15000руб.). Рассчитав организационный эффект по пессимистическому прогнозу, программа сокращает время в 2 раза, а с учётом оптимистического – минимум в 3 раза.

Теперь требуется сделать анализ самих программных продуктов на их соответствие выполняемым отделом управления персонала функций.[4] Нами было проанализировано пять прикладных программ:

- экспертная система «Директор по персоналу»,

- компьютерная программа «Директор учебного центр1»,

- компьютерная программа «Управление компетенциями подчинённых»,

- компьютерная программа «Директор учебного центр2»,

- модуль «Деловые игры для бизнеса».

В парных сравнениях пакетов прикладных компьютерных программ на первое место, с наиболее подходящими для системы УПО функциями, вышла экспертная система «Директор по персоналу», стоимостью 20200 рублей.

Далее вновь были пересчитаны затраты на осуществление уже обновленных функций ОУП с учётом частичного высвобождения специалистов в результате применения компьютерной программы.

Исходя из этого, составляем план-график внедрения наших идей.

Обсуждение полученных результатов. На основании расчетов было выявлено, что при исключении излишних функций и приобретении программного обеспечения сократятся трудозатраты сотрудников отдела управления персоналом и в рамках экономического эффекта от реализации планируемых мероприятий произойдет высвобождение порядка полумиллиона рублей (521 580,42руб.).

Социальный эффект проявляется в сокращении утомляемости за счет замены ручного труда специализированными компьютерными программами, рационализации труда и отдыха.

Таблица 6

План-график внедрения нового проекта (фрагмент)

| Этапы | Ответственный (наименование должности) | Место проведения (структурное подразделение) | Сроки | Контроль за исполнением, примечание |

| 1. Исключение излишних функций | Руководитель ОУП | Отдел УП | … | |

| 2. Покупка компьютерной программы | Отдел IT-технологии | Отдел закупок | … | |

| 3.Обучение специалиста | Руководитель ОУП | Учебный центр | … | |

| 4. Использование пакета прикладных программ в практике | Специалист ОУП | Отдел УП | … |

Выводы. Применение функционально-стоимостного анализа позволило выработать оптимальное управленческое решение посредством выявления скрытых резервов и оптимизации затрат на выполнение всех функций ОУП.

Литература

- Кибанов, А.Я Основы управления персоналом. Учеб. пособие / А.Я. Кибанов. – М.: Изд-во Инфра-М, 2014. – 304 с.

- Махмудова, И.Н. Оценочные персонал-технологии: практика управления. Монография / И.Н. Махмудова. – Самара: Изд-во «Самарский университет», 2014. – 436 с.

- Функционально-стоимостной анализ: теория и практика: учебное пособие/ Н.А. Кузнецова, В.В. Тягунов. Екатеринбург: УрФУ, 2012. 86 с.

- Калинина Н.Е., Кузнецова Н.А. ФСА: проблемы оценки затрат на функцию // Сборник трудов IV международной научно-практической конференции. Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, Институт экономики Уральского отделения РАН.[schema type=»book» name=»МЕТОДИЧЕСКИЙ ПОДХОД К ИСПОЛЬЗОВАНИЮ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА В СИСТЕМЕ УПРАВЛЕНИЯ ПЕРСОНАЛОМ» description=»Функционально-стоимостной анализ –метод повышения конкурентоспособности технических и организационных объектов. В современных условиях для достижения экономической эффективности производства продукции возрастает значение соотношения «цена-качество». Для проведения ФСА были приведены данные организационно-технических и социально-трудовых затрат на осуществление функций специалистов, чтобы выяснить, какие из функций требуют дальнейшей оптимизации.» author=»Махмудова Ирина Николаевна, Сараева Наталья Дмитриевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-18″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.10.16_31(3)» ebook=»yes» ]