В настоящее время деятельность банков по обслуживанию клиентов становится более многообразной. Традиционное денежно-кредитное обслуживание сочетается с удовлетворением запросов клиентов, как в области финансовых отношений, так и прочих сопутствующих услуг.Ориентируясь на потребности клиента, банки руководствуются правилом «все для клиента». Особое вниманиеуделяетсямониторингу обеспеченности регионов банковскими услугами.Необходимым условием развития региональных рынков банковских услуг является адекватная оценка их текущего состояния.

При анализе региональных рынков основную роль играют методики определения обеспеченности субъектов РФ банковскими услугами, позволяющие оценить соответствие уровня развития банковского сектора социально-экономическому развитию региона.Наиболее известной из них является методика Банка России,актуальная редакция которой изложена в Письме ЦБ РФ от 07.08.2008 г. № 106-Т «О рекомендациях по проведению анализа деятельности кредитных организаций и развития банковских услуг в регионе». Существуют многочисленные авторские разработки.Следует отметить методику, приведенную в работе Российско-Канадского консорциума по вопросам прикладных экономических исследований (CEPRA).

Имеющиеся методики оценки банковских систем регионов, не в полной мере удовлетворяют предъявляемым к ним требованиям. Так, ни одна из них не учитывает степень развития в регионе высокотехнологичных банковских услуг, мало внимания уделяется таким важным направлениям, как финансирование малого бизнеса, жилищное ипотечное кредитование.

В связи с этим,предлагаемновую методику, основанную на оценке двух основных параметров:

- обеспеченность предприятий и населения региона банковскими услугами;

- степень автономности региональной банковской системы.

Для определения степени обеспеченности отдельного региона банковскими услугами рассчитываются две группы коэффициентов. Первая из них представлена показателями, оценивающими развитие классических банковских услуг, к числу которых в первую очередь относятся кредитные и депозитные операции.

Вначале оценивается институциональная обеспеченность региона банковскими услугами, характеризующая доступность банковских отделений для населения региона. Она определяется по следующей формуле:

где Орег – количество кредитных организаций, филиалов, дополнительных, операционных и кредитно-кассовых офисов, операционных касс вне кассового узла, расположенных в регионе;

ЧНрег – численность населения региона, тыс. чел.;

ОРФ – количество кредитных организаций, филиалов, дополнительных, операционных и кредитно-кассовых офисов, операционных касс вне кассового узла в стране в целом;

ЧНРФ – численность населения страны, тыс. чел.

В отличие от сходного показателя методики Банка России, в данном случае в состав банковских отделений включаются кредитно-кассовые офисы и операционные кассы вне кассового узла. Это вызвано тем обстоятельством, что данные подразделения все чаще используются для расширения филиальной сети кредитных организаций и увеличения объема оказываемых ими банковских услуг.

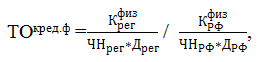

Вторым показателем является обеспеченность населения региона кредитными ресурсами:

где Кфизрег – кредиты, предоставленные физическим лицам, зарегистрированнымв данном регионе, млн. руб.;

Дрег – среднемесячные доходы на душу населения в регионе, руб.;

КфизРФ – кредиты, предоставленные гражданам страны в целом, млн. руб.;

ДРФ – среднемесячные доходы на душу населения в стране в целом, руб.

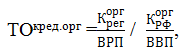

Далее определяется обеспеченность предприятий региона кредитными ресурсами, демонстрирующая доступность ссуд для реального сектора экономики:

где Коргрег – кредиты и прочие размещенные средства, предоставленные нефинансовым организациям региона, млн. руб.;

ВРП – валовой региональный продукт, млн. руб.;

КоргРФ – кредиты и прочие размещенные средства, предоставленные нефинансовым организациям страны, млн. руб.;

ВВП – валовой внутренний продукт страны, млн. руб.

Следующий показатель дает оценку уровню развития жилищного ипотечного кредитования в данном субъекте Российской Федерации:

где ВКрег – объем вкладов физических лиц в регионе, млн. руб.;

ВКРФ – объем вкладов физических лиц в стране в целом, млн. руб.

После определения всех пяти показателей, для каждого региона рассчитывается индекс развития классических банковских услуг (формула 3.6).

![]()

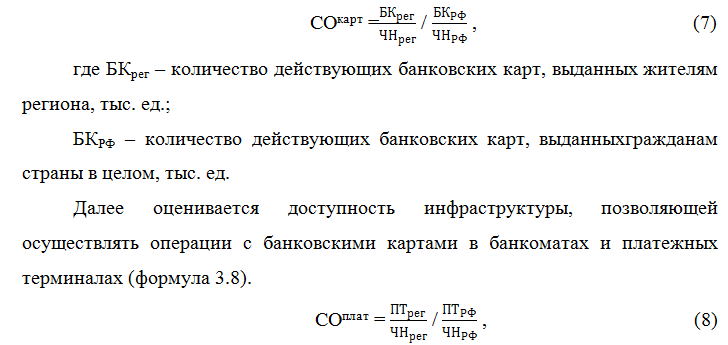

Вторая группа показателей оценивает уровень обеспеченности региона высокотехнологичными банковскими услугами. Подобная оценка начинается с расчета уровня проникновения платежных карт, характеризующей их распространенность среди населения региона:

где ПТрег – количество банкоматов и платежных терминалов, установленных в регионе, ед.;

ПТРФ – количество банкоматов и платежных терминалов, установленных в стране в целом, ед.

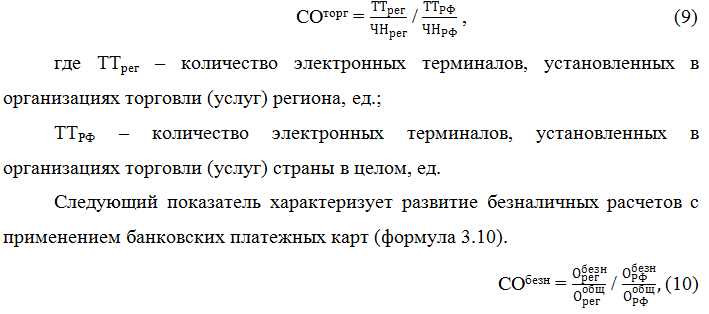

Сходным образом определяется доступность торговой инфраструктуры, дающей возможность рассчитаться платежными картами в торговых точках региона:

где Обезнрег – объем операций по оплате товаров и услуг, совершенных на территории региона с использованием банковских карт, млн. руб. в год;

Ообщрег – общий объем операций, совершенных на территории региона с использованием банковских карт, млн. руб. в год;

ОбезнРФ – объем операций по оплате товаров и услуг, совершенных на территории России с использованием банковских карт, млн. руб. в год;

Ообщрег – общий объем операций, совершенных на территории России с использованием банковских карт, млн. руб. в год.

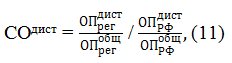

Последнем показателем данной группы является уровень развития дистанционных форм обслуживания предприятий региона (формула 3.11).

где ОПдистрег – объем платежей предприятий нефинансового сектора региона, совершенных через системы дистанционного банковского обслуживания, млн. руб. в год;

ОПобщрег – общий объем платежей предприятий нефинансового сектора региона,млн. руб. в год;

ОПдистРФ – объем платежей предприятий нефинансового сектора страны, совершенных через системы дистанционного банковского обслуживания, млн. руб. в год;

ОПобщРФ – общий объем платежей предприятий нефинансового сектора страны,млн. руб. в год.

На основе полученных пяти показателей определяется сводный индекс обеспеченности региона высокотехнологичными банковскими услугами:

В данном случае на долю высокотехнологичных банковских услуг отдано 40 % от общего веса индекса, что отражает, хотя и возрастающую год от года, но все-таки меньшую их роль в удовлетворении потребностей населения и предприятий региона в банковском обслуживании.

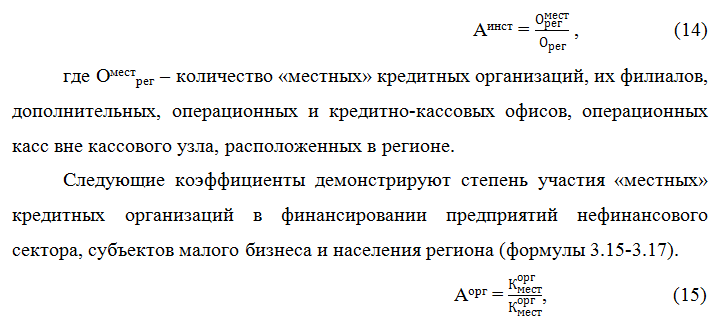

Вторым значимым фактором, который оценивается в рамках методики, является уровень автономности регионального рынка банковских услуг. Он определяется ролью, которую играют «местные» кредитные организации в обслуживании предприятий и населения региона.

Первым из показателей, оценивающих данный параметр, является институциональная автономность:

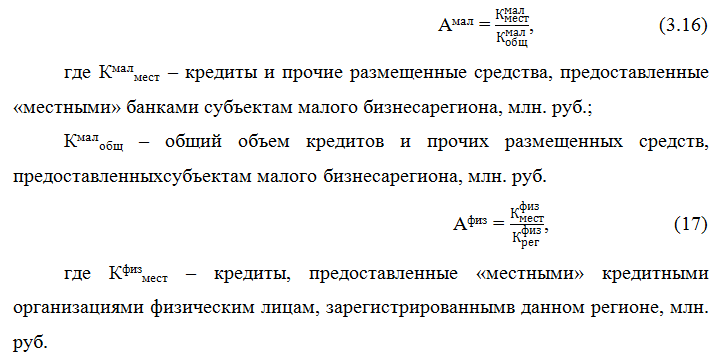

где Коргмест – кредиты и прочие размещенные средства, предоставленные «местными» банками нефинансовым организациям региона, млн. руб.

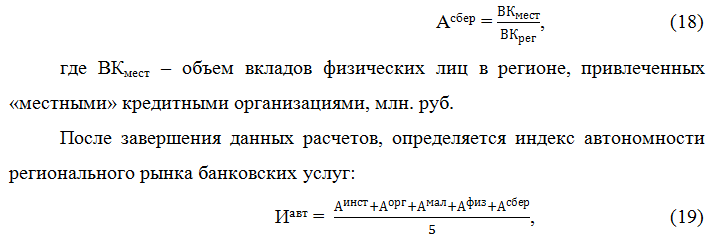

Последним показателем из данной группы является степень автономности региона в части сбережений населения:

После этого, учитывая сочетание двух факторов (развитие рынка и степень его автономности) устанавливается итоговый рейтинг регионального рынка банковских услуг (таблица 1).

Таблица 1 – Определение рейтинга регионального рынка банковских услуг

| Индекс обеспеченностирегиона банковскими услугами | |||||||

| Значение индекса | 0,00-0,33 | 0,34-0,66 | 0,67-1,00 | 1,01-1,33 | >1,33 | ||

| Индекс автономности регионального рынка банковских услуг | Значение индекса | Характеристика рынка | регион испытывает острый дефицит банковских услуг | низкая степень развития рынка банковских услуг | развитие рынка банковских услуг в целом соответствует среднему уровню по стране | развитие рынка банковских услуг опережает средний уровень по стране | рынок в своем развитии существенно превосходит средние показатели по стране |

| 0,00-0,16 | «местные» банки отсутствуют или практически незаметны на рынке | А1 | В1 | С1 | D1 | E1 | |

| 0,17-0,33 | высокая зависимость рынка от инорегиональных банков | А2 | В2 | С2 | D2 | E2 | |

| 0,33-0,50 | умеренная зависимость рынка от инорегиональных банков | А3 | В3 | С3 | D3 | E3 | |

| 0,51-0,66 | низкая зависимость рынка от инорегиональных банков | А4 | В4 | С4 | D4 | E4 | |

| > 0,66 | определяющую роль играют «местные» банки, рынок практически автономен | А5 | В5 | С5 | D5 | E5 | |

Предлагаемая методика позволит оценивать региональный рынок банковских услуг как в части выделения характерных для определенного региона особенностей развития, так и при их ранжировании с помощью сводных показателей. Отдельное внимание уделено высокотехнологичным банковским услугам, являющимся наиболее перспективными в части удовлетворения возрастающих потребностей реального сектора экономики и населения региона.[schema type=»book» name=»МЕТОДИКА ОЦЕНКИ РЕГИОНАЛЬНОГО РЫНКА БАНКОВСКИХ УСЛУГ» author=»Ситникова Елена Владиславовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.05.2015_05(14)» ebook=»yes» ]