В рыночной экономике финансовая устойчивость – это показатель стабильного развития компаний. Анализируя научные работы [1-6] мы видим, что авторами решались, те вопросы и задачи, при котором был тогда уровень развития теории и практики. Работы опубликованные по данной проблеме позволяют сделать вывод, что вопрос по формированию концептуальных и методических подходов к определению финансовой устойчивости недостаточно разработан как в научном, так и в организационно-практическом аспектах. В исследованиях наблюдаем частичный, а не полный характер, не находим единого подхода к определению сущности финансовой устойчивости и особенностей влияния его параметров регулирования на конечную результативность функционирования компании. Обобщая и систематизируя публикации по этой проблеме замечаем, что исследования не содержат научно-методических и практических разработок: преимущественно виден только взгляд автора, которые сформировался еще при административно-командной системе управления, или основывается на переводе зарубежных исследований и методик, таким образом, не отвечают потребностям рыночной экономики, в условиях которой работают современные компании. И, естественно, не имеют и четко определенных направлений и стратегий по повышению финансовой устойчивости.

Таблица 1

Анализ понятия «финансовая устойчивость» (составлено автором)

|

Автор |

Определение понятия

«финансовая устойчивость» |

Комментарий |

|

| Костина Н. И. [15] | Вероятность того, что финансовые возможности компании в течение определенного времени будут соответствовать определенным критериям | Не дает целостного представления о понятии, учитывает фактор времени | |

| Родионова В. М. [6] | Определенное состояние структуры активов и пассивов компании, влияющих на её платежеспособность | Является инертным, раскрывает только структурную составляющую | |

| Риманова Л. [3] | Необходимое и достаточное для достижения поставленной цели количественное и качественное соотношение ресурсов | Определение раскрывает только структурную составляющую, концентрирует внимание на конечном результате функционировании | |

| Брянцева И. В. [16] | Способность системы преодолеть кризисные ситуации в различных сферах и продолжать функционирование, не вызывая при этом необходимости радикально менять свои цели и задачи в отношении клиентов даже в условиях существенно негативных последствий | Определение включает аддитивный аспект, имеет негативность восприятия | |

| Крылов С. И. [5] | Способность компании выполнять свойственные функции на заданном уровне независимо от влияния внешних и внутренних факторов, которые препятствуют их осуществлению | В большей степени выражает обособленность понятия, нет раскрытия внутренней архитектуры понимания финансовой устойчивости, выражает негативность восприятия | |

| Лозовский Л. Ш. [2] | Одна из характеристик соответствия структуры источников финансирования структуре активов, которая определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов | Определение раскрывает только структурную составляющую, внутреннюю архитектуру финансовой устойчивости | |

| Баранов К. С. [9] | Качественная характеристика финансового состояния, которая характеризуется достаточностью, сбалансированностью и оптимальным соотношением финансовых ресурсов и активов в условиях поддержания на достаточном уровне ликвидности и платежеспособности, рост прибыли и минимизации рисков, который способен выдержать непредвиденные потери и сохранить эффективность функционирования | Централизует внимание лишь на определенном наборе показателей, учитывает фактор времени и критериальный анализ | |

| Бочаров В. В. [10] | Характеризует состояние кредитного учреждения в рыночной среде, обеспечивает целенаправленность его движения в настоящем и в прогнозной перспективе. Зависит от соответствия хозяйственной деятельности нормативным обобщающим показателям, синтезирующих характеристики экономических составляющих устойчивости | Учитывает все важные признаки понятия | |

| Никитина Н. В. [14] | Своеобразное превышение доходов над расходами. Признаком финансовой устойчивости является стабильность источников дохода | Определение концентрирует внимание на внутренней архитектуре понимания финансовой устойчивости | |

| Абрютина М. С. [7] | Составляющая характеристика финансовой стабильности, надежности, показателями которой является капитальная устойчивость, ликвидность, доходность и риск компании | Определение рассматривает понятие только со стороны соответствия определенным показателям, учитывает критериальный анализ | |

| Савицкая Г. В. [4] | Динамическая интегральная характеристика способности компании как системы трансформации ресурсов и рисков полноценно (с максимальной эффективностью и минимальным риском) выполнять свои функции, выдерживая влияние факторов внешней и внутренней среды | Определение включает адаптивность понятия и учитывает организационный аспект | |

| Крылов С.И. [12] | Состояние финансов субъекта финансово-хозяйственной деятельности, характеризующееся определенным набором показателей | Не раскрывается природа возникновения финансовой устойчивости, имеет инертный характер | |

| Крейнина М. Н. [13] | Динамическая интегральная характеристика способности компании выполнять свои функции, выдерживая влияние факторов внешней и внутренней среды | Имеет динамический характер, содержит функциональную составляющую | |

| Гиляровская Л. Т. [11] | Выражает обобщающую результативность всех составляющих устойчивости и измеряется системой показателей, прежде всего, объемом и структурой собственных ресурсов, уровнем доходности, нормой прибыли на собственный капитал, установленными показателями ликвидности, мультипликативной эффективностью собственного капитала, объему созданной добавленной стоимости и т.д. | Определение рассматривает понятие в соответствии с определенным набором показателей | |

| Крейнина М. Н. [13] | Динамическая интегральная характеристика способности компании выполнять свои функции, выдерживая влияние факторов внешней и внутренней среды | Имеет динамический характер, содержит функциональную составляющую | |

| Кован С. Е. [8] | Динамическая характеристика компании, определяет его способность выдерживать воздействие факторов внешней и внутренней среды и выполнять свои функции в течение непрерывного срока действия | Имеет динамический характер, учитывает общеэкономическое состояние | |

| Азрилиян А. Н. [1] | Качественная характеристика способности компании стабильно функционировать под воздействием внутренних и внешних факторов | Имеет динамический характер, содержит функциональную составляющую, не раскрывает сущности понятия | |

Из табл. 1 следует выделить ключевые признаки, которые учитываются при определении понятия «финансовая устойчивость». Для этого в табл. 2 представлены ключевые признаки, описанные в определении понятия. Те ключевые признаки, которые рассматривает экономист в своих трудах, обозначены «+», а какие не рассматривает — «-». Ключевые признаки, имеющие наибольшее количество отметок «+» целесообразно отнести к основным.

Таблица 2

Ключевые признаки при определении понятия «финансовая устойчивость» различными экономистами (составлено автором)

| № п/п | Показатели |

Наличие (+) или отсутствие (-) показателя с точки зрения автора |

||||||||||||||||

| [1] | [2] | [3] | [4] | [5] | [6] | [7] | [8] | [9] | [10] | [11] | [12] | [13] | [14] | [15] | [16] | Ранг | ||

| 1 | Сбалансирования финансов | + | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 2 | Ликвидность активов | + | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 3 | Наличие резервов | + | — | + | — | — | — | — | — | — | — | — | — | — | — | — | — | 2 |

| 4 | Соотношение собственных и заемных средств | — | + | — | — | + | — | — | — | — | — | — | — | — | — | — | — | 2 |

| 5 | Соотношение долгосрочных и краткосрочных обязательств | — | + | — | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 6 | Обеспечение материальных оборотных средств собственными средствами | — | + | — | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 7 | Увеличение финансового потока | — | — | + | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 8 | Инвестиционная привлекательность | — | — | + | + | — | — | — | — | — | — | — | — | — | — | — | — | 2 |

| 9 | Прирост оборотного капитала | — | — | + | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 10 | Формирование бюджета | — | — | + | — | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 11 | Сохранение равновесия активов и пассивов | — | — | — | + | — | — | — | — | — | — | — | — | — | — | — | — | 1 |

| 12 | Минимальный уровень риска | — | — | — | + | — | + | + | — | — | — | — | + | — | + | — | — | 5 |

| 13 | Финансовая независимость | — | — | — | — | + | — | — | + | + | + | + | — | — | — | — | — | 5 |

| 14 | Рост прибыли и капитала | — | — | — | — | — | + | + | — | — | — | — | — | — | — | — | — | 2 |

| 15 | Состояние денежных средств | — | — | — | — | — | — | — | — | — | — | — | + | — | + | — | — | 2 |

| 16 | Финансирование за счет собственных средств | — | — | — | — | — | — | — | — | — | — | — | + | — | + | — | + | 3 |

| 17 | Платежеспособность | — | — | — | + | — | + | + | + | + | + | + | + | — | + | + | — | 10 |

| 18 | Кредитоспособность | — | — | — | — | — | — | — | — | — | — | — | + | — | + | — | — | 2 |

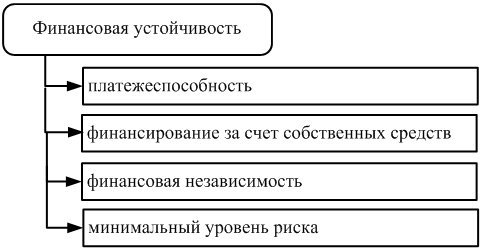

Таким образом, на рис. 1 выделены ключевые признаки при определении понятия «финансовая устойчивость».

Рис. 1. Ключевые признаки при определении понятия «финансовая устойчивость» (составлено автором)

Как можно видеть с рис. 1, первым ключевым признаком выступает платежеспособность. То есть финансово устойчивой является компания, которая в состоянии поддерживать платежеспособность в долгосрочной перспективе.

Следующим ключевым признаком является финансирование за счет собственных средств. То есть, исходя из двух ключевых признаков, можно сказать, что финансовая устойчивость – это такое состояние финансовых ресурсов, которое позволяет компании финансировать свою деятельность за счет собственных средств и оставаться платежеспособной в долгосрочной перспективе.

Третьей чертой является финансовая независимость. То есть финансово устойчивой считается та компания, которая имеет финансовую независимость от внешних инвесторов.

И последним признаком выступает минимальный уровень риска.

Таким образом, учитывая данные ключевые признаки, можно сформулировать определение финансовой устойчивости компании как такового состояния финансовых ресурсов, который бы позволил компании поддерживать платежеспособность в пределах минимального уровня риска, финансировать свою деятельность преимущественно за счет собственных средств и быть независимым от внешних инвесторов.

Следует заметить, что большинство экономистов отождествляют понятия «финансовое состояние» и «финансовая устойчивость», но финансовая устойчивость в этом случае понимается ими как устойчивое или положительное финансовое состояние. Кроме этого, стоит обращать внимание на многие другие тенденции, ведь положительные изменения одного показателя могут сопровождаться негативными последствиями с другой стороны. В свою очередь некоторые российские экономисты трактуют рассматривать финансовую устойчивость только как оптимальное соотношение между собственным и заемным капиталом, и относят к группе показателей финансовой устойчивости исключительно коэффициенты, характеризующие структуру источников средств и финансовой независимости компании от внешних кредиторов. Такой подход является достаточно распространенным в зарубежных странах и используется в большинстве зарубежных методик. Но наряду с анализом источников формирования капитала компании стоит исследовать и направления его использования, ведь при наступлении срока возврата кредитов большое значение будет иметь ликвидность активов компании.

Наиболее уместной и точной кажется трактовка, предоставленная Савицкой Г. В., которая отмечает, что финансовая устойчивость компании – это способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в меняющейся внутренней и внешней среде, которая гарантирует постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Исследуя этот вопрос и рассмотрев большое количество трактовок, в которых сущность понятия «финансовая устойчивость» связывается в основном с состоянием и структурой активов и пассивов, вытекающих из традиционной трактовки финансов предприятий, как системы экономических отношений, возникающих в процессе формирования, распределения и использования денежных ресурсов. Эти все определения не противоречат друг другу и, естественно, имеют право на существование, но для данного исследования надо определить наиболее полное и целесообразное понятие финансовой устойчивости.

Подводя итоги, приходим к выводу,что финансовая устойчивость – это способность компании сохранять конкурентоспособность и получать прибыль при такой ликвидности своих активов, которая позволила бы рассчитаться со всеми обязательствами в сроки, не превышающие допустимый уровень риска. Таким образом, управление финансовой устойчивостью можно определить, как процесс реализации методов, мероприятий и инструментов управляющим субъектом для обеспечения эффективного хозяйствования и достижения (сохранения) постоянной платежеспособности при условии высокого уровня инвестиционной привлекательности в конкретной среде.

Литература:

- Азрилиян А. Н. Экономический и юридический словарь / А. Н. Азрилиян. – М. : Финансы и статистика, 2004. – 985 с.

- Лозовский Л. Ш. Словарь аудитора и бухгалтера / Л. Ш. Лозовский. – М. : Дело, 2003. – 225 с.

- Риманова Л. Междисциплинарные методологические аспекты регулирования финансовой устойчивости сельхозпредприятий / Л. Риманова // АПК: экономика, управление. – 2003. – № 6. – С. 35–36.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – М. : ИНФРА — М, 2014. – 377 с.

- Крылов С. И. Методика анализа устойчивости коммерческой организации / С. И. Крылов // Финансовый Вестник: финансы, налоги, страхование, бухгалтерский учет. – 2009. – № 11. – С. 12–15.

- Родионова В. М. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова, М. Д. Федотова. – М. : Финансы и статистика, 1995. – 320 с.

- Абрютина М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев. – М. : Финансы и статистика, 2004. – 250 с.

- Кован С. Е. Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства / С. Е. Кован, Е. П. Кочетков // Экономический анализ: теория и практика. – 2009. – № 15. –

С. 52. - Баранов К. С. Оценка финансовой устойчивости предприятия по РСБУ и МСФО / К. С. Баранов // Международный бухгалтерский учет. – 2007. – № 10. – С. 2.

- Бочаров В. В. Финансовый анализ. Краткий курс / В. В. Бочаров. – 2-е изд. – СПб. : Питер, 2008. – 240 с.

- Гиляровская Л. Т. Экономический анализ / Л. Т. Гиляровская. – М. : Юнити-Дана, 2004. – 615 с.

- Крылов С.И. Методика анализа финансовой устойчивости коммерческой организации

- Крейнина М. Н.Финансовая устойчивость предприятия: оценка и принятие решений / М.Н. Крейнина //Финансовый менеджмент. – 2001. – № 2. – С. 32 – 36.

- Никитина Н. В. Корпоративные финансы / Н. В. Никитина, В. В. Янов. — Москва : КноРус, 2014. — 509 с.

- Костина Н. И.Финансовое прогнозирование в экономических системах : Учеб. пособие для вузов / Н. И. Костина, А. А. Алексеев. – М. : ЮНИТИ-ДАНА, 2002. – 285 с.

- Брянцева И. В. Экономическая устойчивость предприятия: сущность, оценка, управление / И. В. Брянцева. – Хабаровск : Изд-во Хабаровского государственного технического университета, 2003. – 211с.[schema type=»book» name=»ИССЛЕДОВАНИЕ ОСНОВНЫХ ПОДХОДОВ К ОПРЕДЕЛЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ» description=»В статье затрагиваются вопросы необходимости обобщения теоретических подходов к определению финансовой устойчивости, обусловленные обрывочностью взглядов на сущность понятия «финансовая устойчивость» и отсутствием четко определенных направлений влияния её параметров на конечную результативность функционирования компаний. Отмечено, в статье результаты проведенного автором анализа признаков, содержащихся в понятиях разных экономистов. Обобщены и представлены ключевые признаки, которые необходимо учитывать при определении понятия «финансовая устойчивость» и на их основе автором дано уточняющее понятие финансовой устойчивости.» author=»Кабш Р.Д.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-11″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.03.2017_03(36)_часть 2″ ebook=»yes» ]