Осуществление контроля за расходованием бюджетных средств само по себе не является гарантией их эффективного использования. В настоящее время в Счетной палате Российской Федерации, Контрольно-счетных органах субъектов накоплен значительный опыт по проведению аудита эффективности государственных расходов. В свою очередь для муниципальных контрольных органов это новое и перспективное направление контрольной деятельности, для развития которого нужна хорошо проработанная методическая база. В статье анализируются особенности проведения аудита эффективности бюджетных средств и предлагаются подходы по улучшению качества его проведения.

Согласно п. 4 ст. 9 Федерального закона от 07.02.2011 N 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» к полномочиям Контрольно-счетных органов муниципального образования относятся организация и осуществление контроля за результативностью (эффективностью и экономностью) использования средств местного бюджета. Утвержденный Решением Коллегии Счетной палаты РФ от 09.06.2009 N 31К (668) Стандарт финансового контроля СФК 104 «Проведение аудита эффективности использования государственных средств» (далее – Стандарт аудита эффективности) для методологического обеспечения реализации данной задачи муниципальными образованиями не подходит по ряду причин.

Во-первых, для проведения аудита эффективности создается специальный экспертный совет из привлекаемых независимых внешних экспертов (специалистов) необходимого профиля и сотрудников Счетной палаты (п. 4.3 Стандарта аудита эффективности). В силу ограниченности финансовых и кадровых ресурсов создание подобных органов становится невозможным.

Во-вторых, срок его проведения должен составлять 6 — 12 месяцев. В процессе аудита эффективности, как правило, используется значительный объем контрольных, аналитических и оценочных методов и процедур, собирается обширная информация и изучается большое количество документов и материалов для формирования доказательств, которые требуют значительных затрат времени, трудовых и финансовых ресурсов (п. 4.3 Стандарта аудита эффективности).

Для муниципальных образований, в особенности контрольно-счетных органов муниципального района, осуществляющих контроль за эффективностью использования средств бюджета муниципального района, поступивших в бюджеты поселений, входящих в состав данного муниципального района, соотношение затрат времени на проведение аудита эффективности является нереалистичным. Незавершенность процесса формирования муниципальных контрольных органов ставит под вопрос даже теоритическую возможность проведения аудита в соответствии со Стандартом аудита эффективности.

На сегодняшний день аудит эффективности бюджетных средств фактически подменен аудитом выполнения, который направлен на проверку соответствия объектов требованиям нормативных правовых актов. Такой подход и выводы сделанные на его основании не может говорить о эффективности использования общественных финансов, а лишь указывает на то что нарушений (отклонений от закона) в проверяемой области не выявлено. Очевидно, что это имеет отдаленное отношение к эффективности.

По мнению А.Н. Саунина и многих других современных ученых, для создания в России действенной системы реализации аудита эффективности бюджетных расходов необходимо законодательное закрепление критериев оценки эффективности [1]. Перспектива выработки подобных унифицированных критериев выглядит весьма туманной. Специфика работы и соответственно критерии оценки деятельности государственных органов могут значительно различаться в зависимости от стоящих перед ними задач. Единых критериев на сегодняшний день еще не создано.

Например, Стандарт аудита эффективности не содержит четких критериев эффективности. Он рекомендует самостоятельно определить перечень критериев, обсудить и согласовать их с руководством объектов проверки и других заинтересованных государственных органов, включаемых в программу аудита эффективности, который будет применяться для оценки эффективности использования бюджетных средств [2], т.е. до проведения контрольного мероприятия должны определяться свои критерии в зависимости от цели аудита эффективности.

Подобный подход также не лишен недостатков. Цели аудита эффективности использования средств должны быть совместимы с задачами органа осуществления аудита. Установленные контрольным органом собственные критерии эффективности могут значительно отличаться от показателей, достижение которых планировал проверяемый объект. Согласование критериев эффективности частично снимает эту проблему, но подобный подход фактически позволяет проверяемому объекту определять критерии эффективности в соответствии с полученными фактическими результатами, а не запланированными целями расходования финансов, тем самым искажать показатели эффективности.

Внедрение аудита эффективности напрямую связано с новым методом бюджетного планирования. В настоящее время в Оренбургской области практически реализован переход от затратной модели управления бюджетными расходами к планированию и исполнению бюджета с учетом программно-целевых принципов или бюджетирования, ориентированного на результат (БОР). Общий объем программных расходов областного бюджета по итогам 2014 года составил 86,7 процента [3]. В общем виде можно утверждать, что БОР является системой бюджетного планирования, которая связывает производственные расходы с ожидаемой отдачей от этих расходов, с их социальной и экономической эффективностью [4].

Применение нового метода бюджетного планирования требует установления новых подходов в оценке использования бюджетных средств. Таким инструментом контроля за бюджетированием, ориентированным на результат, является аудит эффективности [5].

На 2016 год расходы бюджета муниципального образования Бузулукский район по подписанному соглашению с Министерством финансов Оренбургской области должны быть на 80% распределены по муниципальным программам. Однако многие положения программ не отвечают принципам програмно-целевого планирования.

В муниципальных программах показатели устанавливаются по формальным основаниям, исходя из текущей потребности в финансировании мероприятий. Программы используются не как план действий и мероприятий, проведение которых должно привести к определенным результатам, а как очередной источник финансирования расходов. Критерии эффективности, заложенные в муниципальных программах, зачастую не соотносятся с целями программы и также носят формальный характер.

В ходе проверок в 2014 и 2015 годах Счетная палата Бузулукского района выявила, что оценка эффективности муниципальных программ фактически не проводилась. В нарушении пункта 9.2 Постановления администрации муниципального образования Бузулукский район от 07.02.2014 г. № 145-П «Об утверждении Порядка разработки, реализации и оценки эффективности муниципальных программ Бузулукского района» экономическим отделом администрации Бузулукского района не проведена оценка динамики целевых значений основных целевых показателей в разрезе муниципальных целевых программ. Оценка целевых показателей, предусмотренных муниципальными целевыми программами, отсутствует. Оценка эффективности муниципальных целевых программ выполнена по форме, отличной от указанной в Приложении №4 к Порядку разработки, реализации и оценки эффективности муниципальных программ Бузулукского района [6]. Данные недостатки в работе органов исполнительной власти Бузулукского района подтверждают выраженное выше мнение о формальном проведении оценок эффективности использования бюджетных средств в рамках муниципальных программ.

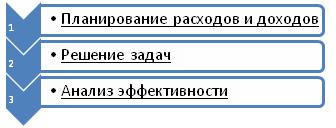

Для проведения качественного аудита эффективности на практике должен усовершенствоваться весь бюджетный процесс. Необходимо изменить подходы при формировании программ и бюджета в целом. На этапе планирования расходов и доходов бюджета необходимо указать цели и задачи использования бюджетных средств, планируемые к достижению показатели, определить критерий оценки эффективности достигнутых результатов. Затем необходимо использовать публичные финансы исходя из начерченных целей. На последнем этапе требуется провести оценку эффективности муниципальной программы, по результатам которой принять решение о возможности дальнейшей ее реализации в планируемом периоде. Трехуровневая система обоснования потребности бюджетных средств представлена на схеме 1.

Схема 1. Трехуровневая система обоснования потребности бюджетных средств

Критерии эффективности при выполнении тех или иных мероприятий должны определяться при планировании бюджета, а не по завершению выполнения поставленных задач. Более того, эффективность использования бюджетных средств и эффективность выполнения муниципальных программ изначально должны оценивать сами исполнители по итогам полученных результатов. Исполнители муниципальных программ способны оперативно принимать решения и проводить корректировку задач и объемов их финансирования.

Неотъемлемой частью аудита эффективности на муниципальном уровне должна являться экспертно-аналитическая работа. Должна проводиться экспертиза проектов решений и других нормативных правовых актов, муниципальных программ и иных документов, затрагивающих вопросы местного бюджета.

Отсутствие предварительного контроля проектов программ затрудняет осуществление последующего контроля эффективности бюджетных расходов. Большинство целевых программ, которые зачастую не учитывают прогноза социально-экономического развития отраслей и секторов экономики муниципального образования, не содержат стратегии развития, носят формальный характер, что приводит к значительным сложностям при проведении оценки эффективности бюджетных расходов.

Программы, разработанные по принципам БОР должны в обязательном порядке содержать критерии и методику оценки эффективности реализации программ по их выполнению. Все проекты программ должны проходить обязательную экспертизу в контрольно-счетном органе, что позволит избежать дополнительных согласований на этапе проведения аудита эффективности.

Приоритетным направлением развития внешних контрольно-счетных органов всех уровней должно стать усиление института предварительного финансового контроля, важнейшим элементом которого является выявление факторов неэффективного использования бюджетных средств и публичного имущества [7].

Отличительными чертами аудита эффективности являются охват всех функций финансового контроля (контрольной аналитической, синтетической), нацеленность на разработку конкретных предложений по повышению результативности деятельности подконтрольных объектов и мониторинг исполнения предложений и рекомендаций [4].

Аудит эффективности должен быть направлен выработку конкретных предложений по повышению уровня функционирования подконтрольного объекта, используемых им публичных финансов, а также отслеживание исполнение предложений и рекомендаций.

Современный аудит эффективности должен не только констатировать неэффективность использования бюджетных средств. Рекомендации, данные аудиторами по результатам проверки, должны стать инструкцией для проверяемых органов, или как минимум ответить на вопрос «Какие меры необходимо принять для повышения эффективности бюджетных средств» [8].

Вместе с тем, на сегодняшний день не решен вопрос об установлении ответственности за неэффективное использование бюджетных средств. Отсутствуют законодательные определения «неэффективного использования бюджетных средств», соответственно оценка неэффективности носит субъективный характер.

Необходимо законодательно закрепить меры принуждения и ответственности за неэффективное использование бюджетных средств.

Таким образом, проведенное исследование выявило причины, сдерживающие развитие аудита эффективности расходования бюджетных средств в муниципальном образовании. В частности к ним следует отнести:

— малочисленность, слабую профессиональную подготовку кадрового состава муниципальных контрольных органов, отсутствие достаточного опыта для качественного проведения аудита эффективности;

— незавершенность процесса перехода к бюджетированию, ориентированному на результат;

— отсутствие разработанной методологической базы, учитывающей специфику органов внешнего контроля муниципальных образований;

— отсутствие ответственности за неэффективное использование бюджетных средств.

Литература:

- Саунин А.Н. О методике выбора критериев оценки эффективности бюджетных расходов // Информационный бюллетень Контрольно-счётной палаты Москвы. – №1 (25). – С. 101.

- СФК 104 «Проведение аудита эффективности использования государственных средств», утвержден Решением Коллегии Счетной палаты РФ, протокол от 09.06.2009 г., N 31К (668).

- Сводный годовой доклад о ходе реализации и об оценке эффективности государственных программ Оренбургской области за 2014 год. URL: (дата обращения: 22.05.2015)

- Сурков М.С. Аудит использования государственных средств // Внедрение аудита эффективности использования государственных средств в практику деятельности контрольно-счетных органов Российской Федерации (учебно-практическое пособие). – М, 2011. – С. 303

- Кривецкая Т.П. Набиева З.И. Критерии оценки эффективности при проведении аудита эффективности использования бюджетных средств // Экономика и предпринимательство. – 2014. – №4 (ч.1). – С. 48 – 51.

- Заключение по результатам экспертно-аналитического мероприятия «Внешняя проверка отчёта об исполнении бюджета Бузулукского района за 2014 год». URL: (дата обращения: 22.05.2015)

- Пансков В.Г. Аудит эффективности расходования государственных средств // Финансы. – 2006. – №5. – С. 65.

- Рябухин С.Н. Аудит эффективности использования государственных ресурсов – современная форма финансового контроля // Бюллетень счетной палаты Российской Федерации. 2004. №11(83). URL: ACH200703032305/ACH200703032305_p_001.htm (дата обращения: 22.05.2015)[schema type=»book» name=»Аудит эффективности бюджетных расходов в системе внешнего финансового контроля» author=»Дмитриев Сергей Юрьевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-21″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.05.2015_05(14)» ebook=»yes» ]