УДК 657

Володина Анастасия Михайловна

Студентка 2-ого курса

Государственного Университета Управления

Организация системы бюджетирования на сельскохозяйственных предприятиях

Аннотация: В статье рассматриваются вопросы организации системы бюджетирования на сельскохозяйственных предприятиях. Приведены понятие и сущность, задачи и функции процесса бюджетирования. Обосновано, что организация бюджетирования – это целый комплекс мер, направленный на повышение эффективности управления финансами. Применительно к сельскохозяйственным предприятиям рассмотрены особенности построения и внедрения системы бюджетирования. Выделены основные проблемы при постановке процесса бюджетирования на предприятии. Приводится характеристика организации системы бюджетирования затрат в ООО «Агро-Инвест и ее преимущества.

Ключевые слова: бюджет, бюджетирование, процесс бюджетирования, центр финансовой ответственности, ЦФО, расходы, затраты, предприятие, сельское хозяйство.

ORGANIZATION OF THE BUDGETING SYSTEM FOR AGRICULTURAL ENTERPRISES

Abstract: The article deals with the organization of the budgeting system in agricultural enterprises. The concept and essence, tasks and functions of the budgeting process are given. It is proved that the organization of budgeting is a set of measures aimed at improving the efficiency of financial management. With regard to agricultural enterprises, the features of the construction and implementation of the budgeting system are considered. The main problems in the formulation of the budgeting process in the enterprise are identified. The characteristic of the organization of system of budgeting of expenses in LLC agro-invest and its advantages is given.

Keywords: budget, budgeting, budgeting process, center of financial responsibility, Central Federal district, costs, enterprise, agriculture.

Современные реалии кризиса, а также перманентная нехватка средств заставляют сельскохозяйственные предприятия искать новые инструменты управления финансово-экономической ситуацией. В такие периоды менеджеры компании хотят иметь возможность прогнозировать будущее, чтобы иметь возможность выстроить всевозможные варианты развития событий и выбрать из них наиболее оптимальный.

Бюджетирование является одной из составляющих системы финансового управления, основная цель бюджетирования — оптимальное распределение ресурсов компании во времени, таким образом можно смело утверждать, что одним из главных инструментов для решения поставленных задач является организация на предприятии эффективной системы бюджетирования.

Трактовки термина «бюджетирование» чрезвычайно разнообразны, часто противоречивы и однобоки. Одни ученые рассматривают понятие «бюджетирование» как процесс разработки конкретных бюджетов [3,4], другие – как составляющую финансового планирования [5], а третьи – как систему управления [6].

Система бюджетирования базируется на основе научно – обоснованных принципов, таких как: полнота, координация, централизация, специализация бюджетов, периодичность бюджетирования, прозрачность, точность, декомпозиция, реальность, интегрированность, экономичность [8]. Данные принципы должны быть учтены при разработке методики постановки бюджетного управления и закреплены в положениях о бюджетирования на предприятии. Система бюджетирования при внедрении ее на предприятии при условии соблюдения вышеперечисленных принципов в состоянии выполнять свои функции и помогать в управлении предприятием.

Бюджетирование как процесс состоит из двух взаимосвязанных блоков (этапов) [2]:

- Составление операционных бюджетов: плановых смет основных бизнес-процессов.

- Формирование на их основе финансовых бюджетов (как часть финансового плана).

Помимо этих двух основных групп бюджетов (операционных и финансовых) существуют еще вспомогательные и дополнительные бюджеты, которые служат реализации специальных целей (например, под определенный инвестиционных проект).

Процесс бюджетирования происходит как на уровне компании или предприятия в целом (для координации всех подразделений и функций), так и на уровне его подразделений. Для того, чтобы наладить бюджетирование на обоих уровнях компания обычно выбирает один из двух способов:

Сверху-вниз (англ. Break down). В этом случае работа по составлению бюджетов начинается «сверху», т. е. определение плановых показателей осуществляется руководством предприятия, а затем они доводится до более низких уровней и включаются в планы подразделений.

Снизу-вверх (англ. Build up). Расчет показателей начинается «снизу», т.е. с отдельных подразделений, после чего происходит их сведение в общий бюджет компании, объединяющий все блоки для принятия финансовых решений.

В целом, организация бюджетирования – это целый комплекс мер, направленный на повышение эффективности управления финансами (рис.1).

Рис.1. Составляющие элементы бюджетирования

Бюджеты в компании нужны для оперативного управления и эффективного распределения экономических ресурсов. Бюджеты дают количественные ориентиры для ведения бизнеса. Однако роль бюджетов меняется в зависимости от периода времени: в начале отчетного периода бюджет представляет собой план, а в конце – инструмент измерения и сопоставления результатов (план-факт анализ) для корректировки дальнейшей деятельности.

Таким образом, бюджетирование в компании выполняет следующие функции:

- финансовое планирование;

- финансовый учет и аналитика;

- финансовый контроль и координация;

- мотивация персонала;

- коммуникация (согласование планов подразделений и закрепление ответственности исполнителей).

Применительно к сельскохозяйственным предприятиям процесс внедрения системы бюджетирования можно представить следующим образом (рис.2).

Рис. 2. Процесс внедрения системы бюджетирования

Цель первого этапа — разработать модель структуры, которая позволяет установить ответственность за выполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируются правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, которые приняты при составлении и контроле (мониторинга) исполнения бюджетов.

Четвертый этап направлен на определение процедуры планирования, мониторинга, а также проведения анализа и выяснения причин невыполнения бюджетов и текущей корректировки бюджета.

Пятый этап включает работу по составлению операционного и финансового бюджетов на плановый период, проведения сценарного анализа, корректировку системы бюджетирования по результатам анализа.

Рассмотрим организационные аспекты системы бюджетирования на примере сельскохозяйственного предприятия ООО «Агро-Инвест» [10], являющимся самым быстрорастущим и современным тепличным комплексом по выращиванию свежих овощей в России.

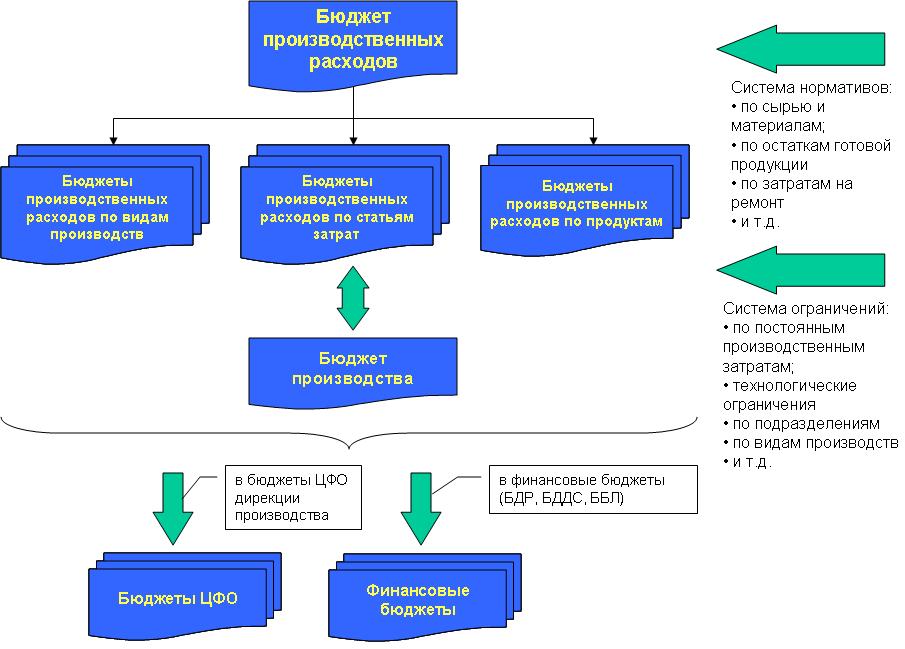

Систему бюджетирования затрат для сельскохозяйственных предприятий необходимо формировать в рамках производственных центров ответственности, так как основные проблемы при определении затрат возникают именно в производственной сфере [9]. В организациях исследуемой отрасли такими центрами ответственности являются: снабжение, производство, реализация, управление.

Организация системы бюджетирования затрат в ООО «Агро-Инвест» представлена на рис.3.

Данные бюджетов в совокупности дают менеджменту возможность оценить операционное состояние предприятия, представить плановые значения, спрогнозировать краткосрочные и долгосрочные тренды и при необходимости запланировать меры, которые могут поспособствовать достижению целей. Если планово-прогнозный анализ показал, что цели достижимы и эффективность компании соответствует плановому уровню, бюджеты локального уровня утверждаются и начинают исполняться. При не полном соответствии данных и планов бюджеты корректируются, и производится поиск оптимальной для компании схемы осуществления деятельности.

Рис.3. Организация системы бюджетирования затрат в ООО «Агро-Инвест»

Стоит отметить, что агрофирмы, пытающиеся внедрить у себя систему бюджетирования, сталкиваются с рядом проблем.

1. Низкая вовлеченность центров финансовой отчетности (ЦФО) в планировании и оценке бюджета. Очень часто бюджет составляется и планируется исключительно планово-экономическим отделом без вовлечения ЦФО при том, что запланированные бюджеты исполнять придется как раз ЦФО, а не планово-эконмическому отделу (ПЭО).

2. Отсутствие роли владельца процесса бюджетирования (бюджетного контроллера). В компании должен быть выделен человек, для которого планирование и контроль бюджета будет основной задачей – этот сотрудник будет должен также отвечать за оперативное решение сложных или спорных вопросов и урегулирование разногласий между пользователями.

3. Отсутствие четкого регламента бюджетирования. Для постановки бюджетирования необходимо провести трудоемкий предварительный анализ, определив центры финансовой ответственности и ответственных, виды бюджетов, а также разработать внутреннюю учетную политику, систему планирования, анализа и регламентации.

4. Чрезмерная детализация бюджетов. Порою сотрудник ПЭО, при составлении бюджета включает творческую жилку, и на выходе мы получаем бюджет с избыточной детализацией — это может выражаться как в наличии лишней аналитики, так и слишком коротким периодом планирования (например, попытка детализировать расходы ДС по неделям и даже дням).

5. Игнорирование скользящего метода при планировании бюджета. В условиях высокой неопределенности можно и даже нужно применять этот метод. Он заключается в том, чтобы планировать бюджет на определенный период, при этом периодически (как правило, каждый месяц), пересматривая и корректируя запланированный бюджет исходя из фактических данных за прошедший период и внешних факторов. Этот метод широко используется при планировании бюджета проектов.

6. Игнорирование реальных потребностей. Очень часто основой бюджетов планирования являются данные прошлых периодов, при этом реальная потребность рынка напрочь игнорируется, в результате чего мы получаем огромные расхождения между планом и фактом.

7. Отсутствие регулярного контроля исполнения бюджетов. Очень часто сотрудники предприятия считают свою миссию выполненной после того как бюджет запланирован и утвержден, забывая, что без постоянного контроля исполнения эффект от системы бюджетирования снижается до нуля.

8. Отсутствие связи системы бюджетирования с системой управленческого учета. Иногда компании сталкиваются с проблемой, что для анализа запланированных бюджетов система управленческого учета не может предоставить оперативную информацию по предусмотренным в бюджетах аналитическим разрезам, т.е. управленческий учет в силу своей реализации оказывается просто неспособным предоставить нужные данные.

Все эти факторы являются постоянными спутниками традиционных систем планирования и контроля и приводят к тому, что компания не может ни получить в итоге реальную картину планирования, ни провести анализ безубыточности, ни определить чувствительность сформированных бюджетов к возможным изменениям, ни определить ответственных за невыполнение планов и т.д.

Однако все проблемы в настоящее время интенсивно решаются, а неоспоримые преимущества бюджетирования ведут к его скорому повсеместному внедрению.

Внедрение процесса бюджетирования в ООО «Агро-Инвест» позволит:

- распределять и использовать ресурсы;

- оптимизировать расходы предприятия и внедрить оперативный контроль за постоянными и переменными расходами;

- улучшать платежеспособность предприятия на основе эффективного управления денежными потоками;

- повышать качество и оперативность принятия управленческих решений;

- согласовывать, координировать действия отдельных подразделов и отделов предприятий, а также направлений деятельности для достижения поставленных глобальных целей.

Обобщая вышеизложенное, можно сделать вывод, что эффективное бюджетирование позволяет компании строить гибкую финансовую политику за счет своевременного контроля и принятия опережающих решений для предотвращения негативных последствий изменений как во внешней, так и во внутренней среде. В результате усиливается контроль за использованием ресурсов и снижаются непредвиденные убытки

Библиографический список

- Антюфьев А.Г., Табачный Е.М. Совершенствование системы бюджетирования организации // Национальный исследовательский университет Московский энергетический институт. — 2018 — №8 (44). – С. 25-27.

- Бюджетирование в системе управленческого учета [Текст]: учебное пособие / Гладкова В. Е., Жариков В. В., Коробова О. В., Наумова Н. В. — Москва: Наука и образование, 2015. – 218 с.

- Виткалова А. П. Бюджетирование и контроль затрат в организации: учеб.-практ. пособие /А. П. Виткалова, Д. П. Миллер. — М.: ИТК «Дашков и Ко», 2017. — 124 с.

- Воронова Е. Ю. Управленческий учет [Текст]: учебник для академического бакалавриата / Е. Ю. Воронова. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 428 с.

- Колмыкова Е. С. Бюджетирование как инструмент финансового планирования / Е. С. Колмыкова // Молодой ученый. — 2014. — № 3. — С. 456–458.

- Концевой Г.Р., Злобина О.О., Мухина И.А. Особенности организации управленческого учета сельскохозяйственного производства // Международный бухгалтерский учет. 2015. №37 (379). URL: https://cyberleninka.ru/article/n/osobennosti-organizatsii-upravlencheskogo-ucheta-selskohozyaystvennogo-proizvodstva (дата обращения: 11.03.2019).

- Осипов В. И. Бюджетирование деятельности сельскохозяйственных предприятий / В. И. Осипов, В. М. Нарватова, Т. В. Мирошкина // Молодой ученый. — 2014. — №21. — С. 93-95.

- Управленческий учет: учебник [Текст]: / [А. Д. Шеремет и др.]; под ред. А. Д. Шеремета. — 4-е изд., перераб. – М.: ИНФРА-М, 2017. — 427 с.

- Храмова Е. А. Управленческий учет и бюджетирование в агрохолдингах [Текст] / Е. А. Храмова. – М.: Профессор, 2018. — 99 с.

- Официальный сайт компании ООО «Агро-Инвест» // https://agroinwest.com

Reference

- Antyuf’ev A.G., Tabachnyj E.M. Sovershenstvovanie sistemy byudzhetirovaniya organizacii // Nacional’nyj issledovatel’skij universitet Moskovskij energeticheskij institut. — 2018 — №8 (44). – S. 25-27.

- Byudzhetirovanie v sisteme upravlencheskogo ucheta [Tekst]: uchebnoe posobie / Gladkova V. E., ZHarikov V. V., Korobova O. V., Naumova N. V. — Moskva : Nauka i obrazovanie, 2015. – 218 s.

- Vitkalova A. P. Byudzhetirovanie i kontrol’ zatrat v organizacii: ucheb.-prakt. posobie /A. P. Vitkalova, D. P. Miller. — M.: ITK «Dashkov i Ko», 2017. — 124 s.

- Voronova E. YU. Upravlencheskij uchet [Tekst]: uchebnik dlya akademicheskogo bakalavriata / E. YU. Voronova. — 3-e izd., pererab. i dop. — M.: Izdatel’stvo YUrajt, 2016. — 428 s.

- Kolmykova E. S. Byudzhetirovanie kak instrument finansovogo planirovaniya / E. S. Kolmykova // Molodoj uchenyj. — 2014. — № 3. — S. 456–458.

- Koncevoj G.R., Zlobina O.O., Muhina I.A. Osobennosti organizacii upravlencheskogo ucheta sel’skohozyajstvennogo proizvodstva // Mezhdunarodnyj buhgalterskij uchet. 2015. №37 (379). URL: https://cyberleninka.ru/article/n/osobennosti-organizatsii-upravlencheskogo-ucheta-selskohozyaystvennogo-proizvodstva (data obrashcheniya: 11.03.2019).

- Osipov V. I. Byudzhetirovanie deyatel’nosti sel’skohozyajstvennyh predpriyatij / V. I. Osipov, V. M. Narvatova, T. V. Miroshkina // Molodoj uchenyj. — 2014. — №21. — S. 93-95.

- Upravlencheskij uchet: uchebnik [Tekst]: / [A. D. SHeremet i dr.]; pod red. A. D. SHeremeta. — 4-e izd., pererab. – M.: INFRA-M, 2017. — 427 s.

- Hramova E. A. Upravlencheskij uchet i byudzhetirovanie v agroholdingah [Tekst] / E. A. Hramova. – M.: Professor, 2018. — 99 s.

- Oficial’nyj sajt kompanii OOO «Agro-Invest» // https://agroinwest.com