ОБЗОР ИСПОЛЬЗОВАНИЯ ЦИФРОВЫХ ТЕХНОЛОГИЙ ПРИ УПРАВЛЕНИИ ЗАЛОГОВЫМ ПОРТФЕЛЕМ В БАНКОВСКОМ СЕКТОРЕ РОССИИ.

Тищенко А. А.

аспирант Института экономики УрО РАН, г. Екатеринбург;

АННОТАЦИЯ

В статье представлен обзор результатов исследования уровня использования цифровых технологий в области залоговых отношений в банках ТОП-100 по уровню кредитного портфеля. Определена потребность в изменении процессов коммуникации. Выявлена необходимость в автоматизации деятельности специалистов по работе с залогами в банковском секторе России. Намечены направления по развитию средств и инструментов для управления залоговым портфелем за счет автоматизации и внедрения цифровых технологий. Даны рекомендации по совершенствованию системы управления залоговым портфелем.

ABSTRACT

The article presents an overview of the results of a study of the level of use of digital technologies in the field of collateral relations in TOP-100 banks in terms of the loan portfolio. The needs of the Russian banking sector in automating the activities of specialists in dealing with collateral have been identified. The need for changing communication processes has been identified. Identified areas for the development of tools and instruments for managing the collateral portfolio through automation and the introduction of digital technologies. Recommendations on improving the security portfolio management system are given.

Ключевые слова: залоговый портфель, залоговый механизм, инновационные системы для управления залоговым портфелем, цифровые технологии, банковский сектор.

Keywords: collateral portfolio, collateral mechanism, innovative system to manage the collateral portfolio, digital technology, the banking sector.

Тенденции технико–экономического развития, обусловленные переходом к новому технологическому укладу, все сильнее отражаются на банковской системе России. Новейшие достижения в области информационных технологий начинают использоваться в процессе функционирования всей банковской среды [1]. В результате, современный банковский бизнес оказывается все более зависимым от цифровых технологий, освоение и внедрение в деятельность которых становится главной инновационной задачей стратегического развития кредитной организации [2]. Соответственно, становится более заметной необходимость цифровой трансформации всех бизнес-процессов в рамках субъекта банковского сектора.

Данные обстоятельства указывают, что актуальной задачей является не только определение общих тенденций развития использования цифровых технологий в банковской сфере, но и выявление степени их применения на более локальном уровне. В настоящем обзоре, их применение будет рассмотрено на уровне отдельных бизнес-процессов при реализации функций залогового механизма. Такой подход позволит обратить внимание на отстающие направления и обеспечит возможность равномерного развития бизнес-процессов внутри субъекта банковского сектора. Важно отметить, что неравномерное внедрение инновационных технологий во взаимосвязанные бизнес-процессы способно приводить к диссонансу в их взаимодействии из-за перекоса в развитии. Примером такого перекоса в развитии уровня внедрения цифровых технологий, в банковском секторе России становится система управления банковскими рисками, где отстающим в развитии является направление по соблюдению принципа обеспеченности посредством управления залоговым портфелем [3].

В связи с этим, автором проведен обзор уровня использования цифровых технологий в области управления залоговым портфелем с целью исследования данного феномена. Обзор реализован посредством проведения опроса среди профессиональных участников залоговых отношений в период с августа по декабрь 2018г. Методы, инструменты и процедура, использованные при проведении обзора указаны в таблице 1.

Таблица 1

Методы, инструменты и процедура, использованные при проведении обзора.

| Параметр | Содержание / значение / условия параметра |

|---|---|

| Методы | 1. Эмпирические методы – обзор проведен посредством эксперимента в виде опроса независимых экспертов, осуществляющих деятельность в области объекта исследования, изучение литературы и нормативных документов по теме исследования.

2. Теоретические методы — проведено моделирование, сравнение, обобщение, систематизация и синтез полученных данных и информации. |

| Инструменты | Обзор проводился с использованием сервиса «Googl формы», на основе которого был построен эксперимент-опрос специалистов по работе с залогами.

Обработка результатов осуществлялась с использованием программы для работы с таблицами «Microsoft Excel». Все участники находились в равных условиях, на участников не оказывалось влияние или какая-либо стимуляция. |

| Процедура | Вводная часть эксперимента была направленна на информирование участников о цели и задачах, использовании полученных результатов и других условиях участия. Основная часть эксперимента представляла собой опрос экспертов по работе с залогами из различных банков. В ходе эксперимента участникам заданы различные типы вопросов (один из множества, множественный выбор, шкальный вопрос и др.). Вопросы не имели правильных и/или не правильных ответов. Вопросы не оценивали квалификацию или какие-либо иные личностные характеристики участников. Ограничения по времени отсутствовали. Количество попыток участия (в случае непредвиденного сброса и/или случайного закрытия браузера до окончания опроса не ограничивалось).

В эксперименте учитывались данные, полученные в ходе первой, доведенной до завершения попытки или последней попытки, в случае если их было несколько. |

Источник: составлено автором

Целью эксперимента являлось определение уровня применения цифровых технологий при управлении залоговым портфелем в наиболее распространённом (массовом) сегменте банковского сектора России и выявление потребностей в инновациях для развития данного направления.

Исследование проводилось среди субъектов банковского сектора России, имеющих высокий и средний уровень объема кредитного портфеля. Выборка участников произведена из ТОП-100 банков по объему кредитного портфеля, согласно рейтингу Информационного агентства «Банки.ру» [4]. При этом, для получения более точного результата в рамках выделенного сегмента, автор не включил в эксперимент:

— сверхкрупный ПАО «Сбербанк России», доля которого составляет 35,2% кредитного портфеля банковского сектора России, на декабрь 2018г. [4]

— сверхмалые банки, совокупная доля которых составляет менее 2,2% кредитного портфеля банковского сектора России, на декабрь 2018г. [4]

Такой подход позволяет охватить не только системно значимых участников банковского сектора России (федерального уровня), но и регионально значимые субъекты банковского сектора (массовый сегмент банковского сферы), количественно с более распространенным уровнем кредитного портфеля.

Всего в исследовании приняли участие 8 банков, с совокупным объемом кредитного портфеля 35,4% банковского сектора России, на декабрь 2018г. Без учета сверхкрупного и сверхмалых, объем кредитного портфеля участвовавших банков составляет 56,5% в рассматриваемом сегменте ТОП-100 (табл. 2). Соответственно, автор делает допущение о достаточности выборки для проведения обзора уровня использования цифровых технологий в области залоговых отношений. Принимая во внимание специфику обзора для обеспечения наиболее достоверного результата в эксперименте приняли участие специалисты, которые осуществляют деятельность в соответствии с профессиональным стандартом «Специалист по работе с залогами» (утв. приказом Министерства труда и социальной защиты РФ от 19 марта 2015 г. N 176н). Фактически участниками стали специалисты Банка ВТБ (ПАО), Банка ГПБ (АО), АО Россельхозбанк, АО Альфа-Банк, ПАО ФК Открытие, ПАО Банк ЗЕНИТ, ПАО КБ УБРиР, ПАО Меткомбанк, от рядовых сотрудников до руководителей отделов и департаментов по работе с залогами, из них 88.2% участников имеют опыт работы в данной сфере свыше 5 лет, а 11.8% менее 5 лет, но более 3 лет.

Таблица 2

Список банков участников и показатели их деятельности на декабрь 2018г.

| Место в рейтинге ИА «Банки.ру» | Наименование банка | Кредитный портфель, тыс. руб. на декабрь 2018г. |

Уровень обеспечения кредитного портфеля залогом имущества, % на декабрь 2018г. | |

|---|---|---|---|---|

| 2 | Банка ВТБ (ПАО) | 9 361 043 441 | 28,99 | |

| 3 | Банка ГПБ (АО) | 4 075 439 553 | 56,05 | |

| 4 | АО Россельхозбанк | 2 111 814 499 | 78,53 | |

| 5 | АО Альфа-Банк | 2 047 814 019 | 52,58 | |

| 12 | ПАО ФК Открытие | 610 761 430 | 68,71 | |

| 36 | ПАО Банк ЗЕНИТ | 135 691 097 | 200,43 | |

| 47 | ПАО КБ УБРиР | 88 081 009 | 116,52 | |

| 86 | ПАО Меткомбанк | 23 662 223 | 58,85 | |

| итого: | 18 454 307 271 | среднее: | 82,58 | |

| Банковский сектор России, в т.ч.: | 52 132 493 194 (100,0%) | |||

| а) сверхкрупный (ПАО СБ РФ): | 18 343 126 237 (35,2%) | |||

| б) ТОП-100 (рассматр. сегмент): | 32 643 450 763 (62,6%) | |||

| в) сверхмалые (ниже ТОП-100): | 1 145 916 194 (2,2%) | |||

| Доля опрошенных банков в ТОП-100 (с учетом выборки): | 56,5% | |||

Источник: составлено автором на основе данных ИА «Банки.ру» [4]

Изначально, с целью определения общего уровня применения цифровых технологий, специалистам было предложено субъективно оценить необходимость внедрения передовых цифровых технологий для управления залоговым портфелем. В результате, 88% опрошенных специалистов видят необходимость во внедрении таких технологий. При этом, 94% опрошенных полагают, что внедрение цифровых технологических инноваций способно повысить качество управления залоговым портфелем. Соответственно, общая потребность в совершенствовании системы управления залоговым портфелем посредством внедрения цифровых технологий очевидна.

Дальнейшие вопросы, поставленные перед специалистами, можно разделить на два блока, каждый из которых состоит из 2 разделов. Первый блок связан с вопросами залоговых отношений, а второй с эффективностью управления залоговым портфелем.

Анализ первого блока вопросов, направлен на изучение актуального уровня применения цифровых технологий при коммуникации в области залоговых отношениях, состоит из двух разделов:

— определение общего уровня использования цифровых технологий при коммуникации;

— определение потребности в развитии средств и инструментов для коммуникации при управлении залоговым портфелем.

Для исследования общего уровня использования цифровых технологий при коммуникации, специалистам по работе с залогами необходимо было определить долю информации, которую они получают по цифровым каналам связи. Усредненный результат показал, что в рамках залоговых отношений 59% от общего объема получаемой банком информации приходит по цифровым каналам связи. Исходя из этого определено, что в среднем 41% информации представляется в банк не в цифровом виде (на бумажных носителях). Также установлено, что из выявленных 41% почти половина информации (18%), представленной в нецифровом виде (бумажном носителе), проходит процедуру оцифровки для ее дальнейшего использования. Полученные результаты указывают на фактическую необходимость регулярного конвертирования получаемой информации в цифровой формат. Полученные данные позволяют говорить о том, что не менее 77% информации может быть получено банком в цифровом виде. Соответственно, в области управления залоговым портфелем существует потребность в сокращении трудозатрат специалистов по работе с залогами по оцифровке получаемой информации. Примечательно, что опрошенные специалисты указали, что порядка 72% информации, предоставляется ими внешним и внутренним клиентам в цифровом виде. Напрашивается вывод о равноразмерности величин входящего и исходящего потоков информации.

Данные обстоятельства могут свидетельствовать о том, что в области управления залоговым портфелем в банковском секторе России существует актуальная потребность в изменениях условий и требований к коммуникации между внешними/внутренними клиентами и специалистами по работе с залогами. Несомненно, путь к удовлетворению данной потребности лежит через развитие системы коммуникации. При этом, необходимо внедрение и применение системы, не только обеспечивающей электронный документооборот, но и позволяющей производить базовую обработку получаемой от залогодателя информации (документации). Усовершенствование системы коммуникации снизит объем трудозатрат и сможет обеспечить более быстрый и точный (достоверный) уровень обработки получаемой информации.

Среди направлений в области залоговых отношений, где электронная система коммуникации (система электронного документооборота, обработки и анализа информации) позволит добиться наибольшего эффекта, можно выделить:

— операции по плановому и внеплановому документарному мониторингу, включая мониторинг соблюдения условий обеспечительных договоров (договоров залога);

— операции по сбору документов, необходимых для проведения залоговой и юридической экспертизы предмета залога;

— операции по заключению обеспечительных сделок (согласование, подписание договоров залога и т.п.), в той части, где реализация такой концепции возможна (залог товаров в обороте, залог оборудования, залог прав требования выручки по договорам поставки и т.п.).

На первый взгляд, приведенные выше выводы могут показаться достаточными для общего понимания уровня внедрения цифровых технологий, определения перспектив их развития при управлении залоговым портфелем и выражения потребностей в данной области бизнес-процессов. Однако, при более пристальном изучении вопроса оказывается, что в этой области есть и другие потребности, которые не только более востребованы, но и необходимы для увеличения эффективности управления залоговым портфелем. В данном случае под эффективностью подразумевается способность залогового портфеля осуществлять обеспечительную функцию, а точнее: покрывать объем обеспеченных им обязательств (текущий долг, кредит с учетом процентов и т.п) стоимостью включенных в него предметов залога (рыночной и/или залоговой).

Второй блок вопросов касается определения текущего и обобщенного уровня внедрения цифровых технологий в бизнес-процессы, непосредственно участвующие в управлении залоговым портфелем с позиции эффективности. Он состоит из 2 разделов:

— определение текущего уровня использования цифровых технологий, обеспечивающих автоматизацию бизнес-процессов по управлению залоговым портфелем;

— определение средств и инструментов, используемых при управлении залоговым портфелем и выявлении потребности в их развитии.

Специалистам по работе с залогами был задан ряд вопросов, в рамках которых, специалисты субъективно определили, что текущий уровень использования цифровых технологий при управлении залоговым портфелем усреднено составляет 59%. При этом, специалисты определяют, что в среднем не менее 62% физически осуществляемых ими операций может быть автоматизирована, а значит обработка может осуществляться с использованием информационных технологий и без привлечения человеческого труда.

Кроме того, опрошенные специалисты определяют, что в среднем около 49% решений по управлению залоговым портфелем может быть принято и отработано автоматически, посредством применения специализированного программного обеспечения. Безусловно, речь идет о стандартизированных процессах, где отчетливо определен и настроен алгоритм принятия решений, а круг задач и ответов по ним не просто обозначен, но и имеет выход на четкий результат.

Среди таких решений могут быть выделены такие процессы как:

— формирование и направление запроса документов для проведения внепланового документарного мониторинга (например: при срабатывании сигналов о нарушении ковенант и т.п.);

— создание графика планового мониторинга предмета залога;

— формирование и направление на регистрацию в регистрирующий орган соответствующих документов, при заключении обеспечительной сделки (например: уведомления о регистрации залога движимого имущества в Реестре уведомлений о залоге движимого имущества и т.п.);

— верификация некоторых данных о предмете залога (проверка регистрационных данных в ЕГРН и других реестрах);

— выдача различного рода справок, согласий и разрешений (например: согласие на передачу в аренду предмета залога (недвижимости), при условии соблюдения требований банка к содержанию договора аренды).

Анализ показал, что на текущем этапе развития информационных технологий в банковской сфере прослеживается потребность в автоматизации процессов, связанных с деятельностью залоговой службы, подразделения (департамента). Основываясь на полученных результатах можно говорить о том, что около половины процессов в данной области могут быть автоматизированы. Следовательно, банковский сектор может добиться повышения производительности труда за счет внедрения инструментов автоматизации и использования цифровых технологий в области управления залоговым портфелем.

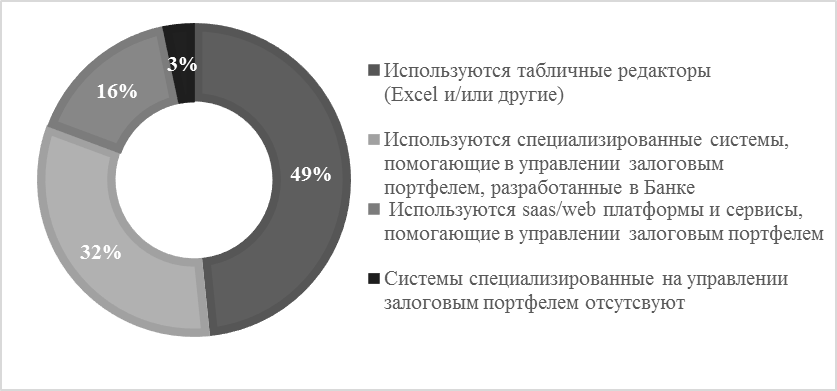

Учитывая, что автоматизация происходит за счет использования специализированных средств и инструментов, важной задачей стало их определение. С целью выявления средств и инструментов, которые используются в области управления залоговым портфелем, специалистам было предложено ответить на вопрос о том, какие системы ими используются для осуществления основных действий по управлению залоговым портфелем. Респондентам также было предложено дать свой вариант ответа. Результаты приведены на рисунке 1 (рис. 1).

Рисунок 1 – Средства и инструменты, используемые при управлении залоговым портфелем

Согласно полученным результатам можно сделать вывод, что большая часть специалистов использует в своей работе табличные редакторы, второе место занимают информационные системы, разработанные в банке, на третьем месте saas/web платформы. При этом, имеющиеся в распоряжении специалистов по работе с залогами средства и инструменты, являются лишь учетными регистрами (базами данных) построенными на основе общедоступных редакторов (Excel и/или других, разработанных в банке). Практика применения подобного рода инструментов показывает, что обычно их использование сопряжено с реализацией в них ограниченного функционала, нежели они позволяют. В большей степени это связанно с тем, что применяемые в работе средства по ведению баз данных, включая созданные в коммерческом банке, не в полной мере учитывают специфику деятельности отдельных подразделений или бизнес-процессов.

В итоге, специалисты по работе с залогами вынуждены регулярно проводить мероприятия по обработке, анализу, верификации, экспертизе и преобразованию данных и информации, имеющейся в таких базах данных. Все эти мероприятия сводятся к необходимости получить сводные сведения, отчет, экспертное заключение, позволяющее им принимать решения, направленные на эффективное управление залоговым портфелем. Соответственно, существенная доля трудозатрат приходится на вторичные процессы, направленные на работу с массивами данных. Тогда как основной целью эффективного управления залоговым портфелем являются процессы по соблюдению принципа обеспеченности, как фундаментального принципа кредитования [5]. В свою очередь, достижение такой эффективности возможно за счет нивелирования рисков стоимости, ликвидности, надежности (посредством оценки стоимости залогового портфеля), прогнозирования конъюнктурных изменений, влияющих на залоговый портфель и др [3]. Подтверждением этому, являются не только ответы, полученные выше и отражающие необходимость автоматизации ряда бизнес-процессов в этой области, но и данные полученные далее.

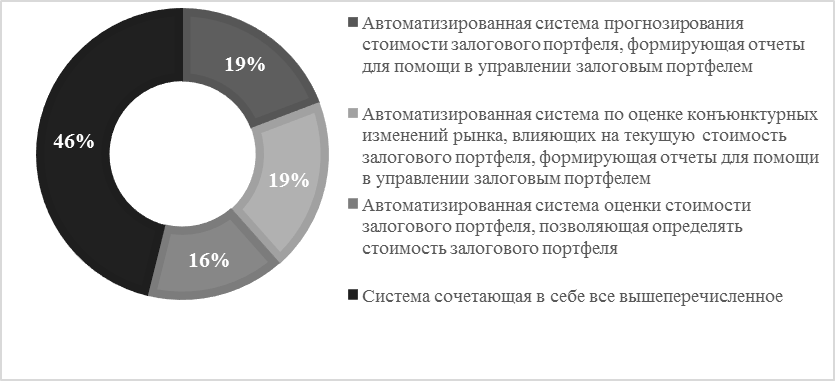

Специалистам по работе с залогами, поставлен по вопрос — В реализации каких средств и инструментов вы нуждаетесь для повышения уровня эффективности управления залоговым портфелем. Респондентам также было предложено дать свой вариант ответа. Результаты приведены на рисунке 1 (рис. 2).

Рисунок 2 – Средства и инструменты, необходимые для управления залоговым портфелем

Таким образом, большинство участников опроса (49%) считает, что для значительных изменений, направленных, в первую очередь на улучшения эффективности управления залоговым портфелем, важно не изменение (автоматизация) каких-либо отдельных операций в рамках бизнес-процесса (автоматизация прогнозирования, оценки и т.п.), а более глубокие преобразования системы управления залоговым портфелем. При этом, 19% видят потребность в автоматизации операций, связанных с прогнозированием стоимости и оценки состояния конъюнктуры рынка и 16% видят необходимость в автоматизации операций, направленных на оценку стоимости переданного в залог имущества.

Ответы специалистов по работе залогами вполне однозначно указывают на отсутствие специализированных средств и инструментов для управления залоговым портфелем. Примечательно, что ни один из респондентов не указал, что данного рода преобразования не требуются, равно как и ни один из опрощенных специалистов не заявлял о том, что имеющиеся системы управления залоговым портфелем их устраивают набором текущего функционала.

Это говорит о том, что многие участники эксперимента не только видят ряд процессов, где применение цифровых технологий в сфере управления залоговым портфелем наиболее востребовано, но и готовы к активным действиям по внедрению таких изменений.

Приведенная выше совокупность полученных данных показывает, что не менее половины бизнес-процессов может быть автоматизировано посредством применения цифровых технологи. Результат такой цифровизации, при условии ее качественной реализации, позволит:

— сократить время и трудозатраты на обработку информации и добиться более качественного уровня ее обработки и анализа;

— автоматизировать процесс принятия решения по наиболее стандартизированным вопросам и обеспечить возможность для принятия своевременных решений в нестандартных ситуациях;

— обеспечить специалистов по работе с залогами более качественными средствами и инструментами управления залоговым портфелем, а значит предоставить возможность для повышения уровня эффективности управления им.

По итогам проведения такой цифровизации, банковский сектор России способен перейти на новый уровень качества проведения бизнес-процессов в области управления залоговым портфелем. Так как применение специализированной системы, архитектура которой функционально направленна на решение вопросов по управлению залоговым портфелем, позволит обеспечить гибкость банковского сектора в данной области. А принимая во внимание, что залоговый портфель является составной частью кредитно-обеспечительной системы банка и оказывает на нее непосредственное влияние, можно сделать выводы, что посредством данного улучшения можно усовершенствовать систему управления кредитными рисками банка [6]. Соответственно, данные преобразования не только повысят эффективность управления залоговым портфелем, но и положительно повлияют на всю систему в целом, через улучшение элементов системы управления банковскими рисками.

Результаты, представленные в обзоре, могут иметь практический интерес у субъектов банковского сектора России и послужить началом для углубленного исследования применения цифровых технологий в области управления залоговым портфелем.

Список литературы:

- Мохницкая Д. С., Посная Е. А. Особенности внедрения новейших цифровых технологий в банковский сектор России //Инновационные технологии в развитии социально-экономических систем. – 2018. – С. 315-318.

- Орлов С., Киланова Е. Стратегия развития кредитной организации. LAP Lambert Academic Publishing (2018-05-02). 56 с.

- Тищенко А.А. Соблюдение принципа обеспеченности кредитов залогом в банковском секторе России // Финансы и кредит. — 2018. — Т. 24, No 10. — С. 2295 — 2315.

- Источник: Рейтинги банков // ИА «Банки.ру» URL: https://www.banki.ru/banks/ratings/?PROPERTY_ID=40 (дата обращения: 10.01.2019).

- Павлова Ю. А. Система принципов банковского кредитования //Экономическая наука сегодня: теория и практика. – 2016. – С. 264-267.

- Карминский А. М., Хон О. Д. Факторы залогового обеспечения для управления рисками банков: региональный аспект//Вестник МГИМО -Университета. 2018. № 1(58). С. 169-185.

Об авторе:

SPIN-cod: 8147-7560;

ORCID ID: 0000-0002-8366-7075;

e-mail: tischalex@yandex.ru

тел.: +7-965-545-3177