ПРОБЛЕМЫ, ВЫЗВАННЫЕ УВЕЛИЧЕНИЕМ СТАВКИ НДС, И ОСОБЕННОСТИ УХОДА БИЗНЕСА В «ТЕНЬ»

Гумерова Розалия Азаматовна

Студент 4 курса РТУ МИРЭА, Москва

Резник Константин Николаевич

Канд. тех. наук, доцент кафедры финансового учёта и контроля РТУ МИРЭА, Москва

АННОТАЦИЯ

На сегодняшний день объём теневой экономики в стране остаётся высоким, что свидетельствует об актуальности темы статьи и вызывает интерес к её изучению. Авторами рассматриваются проблемы, возникшие в связи с увеличением ставки НДС, и её влияние на бизнес, в частности, на его «тенизацию». Также рассмотрены возможные варианты действий предпринимателей в ответ на повышение ставки НДС. Проанализированы статистические данные по собираемости данного налога, приведены сравнения этих данных с данными предыдущих годов, дана оценка проведённой реформе.

ABSTRACT

To date, the volume of the shadow economy in the country remains high, which indicates the relevance of the article and arouses interest in studying it. The authors consider the problem, arising from the increase in value added tax rates, and its impact on the business, in particular, on its «tenization». It also considered possible actions of entrepreneurs in response to the increase in the value added tax rate. There are analyzed statistics on the collection of this tax, these data are compared with previous years, an assessment of the reform carried out.

Ключевые слова: теневая экономика, «тенизация» бизнеса, налог на добавленную стоимость, федеральный бюджет.

Keywords: shadow economy, business «tenization», a value added tax, federal budget.

Известно, что Федеральным законом от 03.08.2018 №303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» с 1 января 2019 года ставка НДС повысилась с 18% до 20%, что стало предметом оживленного обсуждения и прогнозирования возможных последствий как для конечных потребителей, так и для российского бизнеса. Ожидалось, что благодаря этой реформе государство сможет взыскивать в федеральный бюджет дополнительно более 600 млрд рублей каждый год. Однако многие специалисты в этой области высказывают мнение о том, что в результате повышения ставки НДС возрастёт проблема «тенизации» бизнеса.

Уход бизнеса в «тень» в большинстве случаев рассматривается как вынужденная реакция в ответ на высокие ставки налогов. С увеличением налоговой ставки НДС данная проблема ещё более обостряется. Поскольку бизнес не готов снижать норму прибыльности, то предпринимателям приходится искать способы увеличения прибыли или хотя бы её сохранения на прежнем уровне с тем, чтобы их предприятия могли продолжить своё функционирование.

Одним из вариантов повышения прибыли является повышение цен на товары, работы, услуги, то есть, будучи косвенным налогом, НДС перекладывается на конечного потребителя. В любом случае будет наблюдаться дальнейший рост цен, поскольку материалы для производства так же дорожают; в свою очередь, импортеры и магазины оптовой торговли поднимут цены ещё больше, чтобы подстраховаться от потери прибыли. Одновременно более дорогими становятся грузоперевозки ввиду повышения цен на бензин. В конечном итоге увеличивается себестоимость производимых товаров (работ, услуг), и как следствие, повышается их цена.

Крупные сетевые компании сферы торговли, работ, услуг могут позволить себе не повышать цены, используя это преимущество как средство борьбы с конкурентами, работая на долгосрочную перспективу. Покупателям будет выгоднее приобретать товары (работы, услуги) там, где они дешевле, то есть в данном случае в сетевых компаниях, что приводит к потере рентабельности других предприятий, которые не могут не повысить цены, чтобы «выжить» на рынке. Конечно это негативно влияет на конкурентную среду, может привести к снижению конкурентоспособности национальной экономики ввиду ухудшения положения российского бизнеса.

«Есть разные по уровню конкуренции рынки. И на высококонкурентных рынках борьба за потребителя заставит предпринимателей сдерживать цены, а издержки лягут на бизнес. Поднять цены на любые товары не позволит и сокращение платежеспособного спроса», — говорит томский бизнес-омбудсмен Валерий Падерин.

При таких условиях, когда бизнесу нужны ресурсы для собственного развития, предприниматели в качестве варианта повышения прибыли прибегнут к совершению теневых операций. Уход бизнеса в «тень» может оказать противоположный эффект, ожидаемому государством от проведения реформы: налоговые поступления в бюджет, наоборот, могут уменьшиться.

Существует высокая вероятность того, что небольшие компании начнут возвращаться на упрощенную систему налогообложения. Некоторые компании начнут дробиться, другие честно воспользуются возможностью применять упрощенную систему налогообложения. Для выполнения условий применения упрощенной системы налогообложения, а именно для того, чтобы доходы не превышали 150 млн рублей, организации будут искать пути сокрытия доходов, что и вызывает «тенизацию» бизнеса.

Для кого-то вариантом ухода от уплаты дополнительных налогов станет «формальное» сокращение числа работников и увеличение зарплат в конверте, что неминуемо повлечет за собой сокращения отчислений в государственные фонды и рост теневого бизнеса.

Многие компании применяют основную систему налогообложения только по причине сотрудничества с крупными компаниями, участвуют в государственных и коммерческих закупках, когда наличие общей системы налогообложения у поставщика обязательно. При этом прибыльность таких компаний крайне мала, но есть заказы. Рост на 2% НДС для поставщика сделает его неконкурентоспособным в части закупок. Он будет вынужден отказываться от участия в поставках, потому что договориться об увеличении цен для более крупных партнеров практически нереально. Зарплатный фонд останется на прежнем уровне, прибыль компании будет падать.

Есть несколько вариантов дальнейшей судьбы подобных компаний. Более пессимистичный — сокращение либо выход из бизнеса и менее пессимистичный — переход на упрощенную систему налогообложения и прекращение сотрудничества с крупными партнерами. Самый оптимистичный вариант, когда крупный партнер все-таки согласится купить продукцию по возросшей цене, но который снова переложит нагрузку на конечного потребителя, так как отпускные цены на товар вырастут.

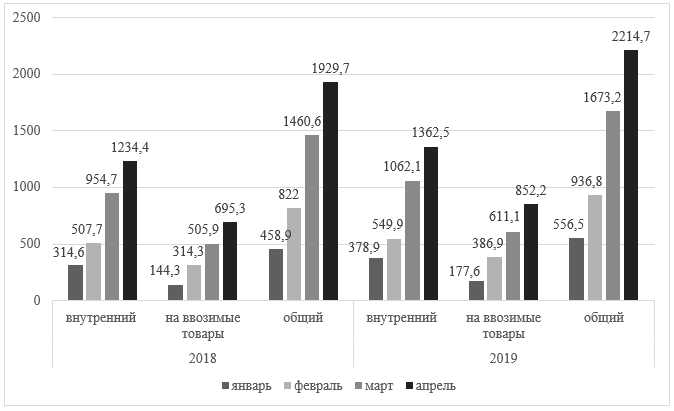

По итогам первого квартала 2019 г. можно делать первые объективные выводы.

Рисунок 1. Статистика по исполнению федерального бюджета по НДС

(в млрд. руб.)

Согласно данным Минфина по исполнению федерального бюджета, совокупный НДС (внутренний и на ввозимые товары) в 2019 г. по сравнению с 2018 г. больше на 212,6 млрд. руб. Если государство планирует взыскивать дополнительно около 600 млрд. рублей в год от повышения ставки НДС, то по простым подсчётам получаем, что за I квартал ожидалось увеличение дохода в федеральный бюджет на 150 млрд. рублей. Статистические данные говорят о том, что прогноз выполняется.

Но также если смотреть темп прироста по доходам от НДС, то в 2019 г. по отношению к 2018 г. он составляет 14,46%, а в 2018 г. по отношению к 2017 г. – 14,56%, т.е. темп прироста увеличился всего на 0,1%, что является невысоким показателем относительно увеличения темпа прироста доходов от НДС в предыдущие годы.

Таким образом, судя по статистическим данным по собираемости НДС, можно положительно оценить проведённую реформу, но в части влияния повышения НДС на уход бизнеса в «тень» многие специалисты в данной области сходятся в том, что рассматриваемое нововведение провоцирует разрастание теневой экономики.

Список литературы:

- Налоговый кодекс РФ: Федер. закон [принят Гос. Думой 19.07.2000] // Собрание законодательства РФ. 2000. №32. Ст. 3340.

- О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах: Федер. закон [принят Гос. Думой 24.07.2018] // Собрание законодательства РФ. 2018. №32 (ч. I). Ст. 5096.

- О Стратегии экономической безопасности Российской Федерации на период до 2030 года: указ Президента РФ от 13.05.2017 №208 // Собрание законодательства РФ. 2017. №20. Ст. 2902.