Система финансового управления и контроля в России имеет более чем тысячелетнюю историю. Как только на территории России стали образовываться княжества, одновременно с этим устанавливалась система учета сбора налогов, пошлин и контроль за их расходованием.

Появление финансового контроля в России неразрывно связано с проявлением коррупции. В России исторически коррупция различалась по признаку, происходило ли получение неправомерных преимуществ за совершение законных действий — мздоимство или же незаконных действий — лихоимство.

Официальной датой создания государственного финансового контроля (далее – ГФК) в России принято считать 1656 год. Указом царя Алексея Михайловича Романова 10 марта 1656 года учреждается Приказ Счета Большой Казны (Счетный Приказ) или Приказ Счетных Дел, положивший начало ГФК в России [7].

Одним из способов противодействия расхищению государственных средств стало развитие системы государственных закупок, то есть конкурсное размещение государственного заказа среди потенциальных поставщиков.

Первое летописное упоминание конкурсной закупки для государственных нужд в России датируется 17-м веком – временем правления царя Алексея Михайловича Романова. В 1654 году был подписан Указ «О подрядной цене на доставку в Смоленск муки и сухарей».

Большой вклад в историю развития финансового контроля и закупочного механизма внес царьреформатор Петр I (1682 – 1725 годы).

Петр I за период своего правления неоднократно менял структуру котрольно-ревизионного органа, изыскивая наиболее эффективные формы его организации. В результате 12 января 1722 года с функциями финансового контроля была создана Ревизион-контора, состоящая при Сенате. В том же году для нее была разработана Инструкция, в которой устанавливались ее права и обязанности, а также определялось общее устройство финансового контроля в России [7].

В период царствования Петра I в 1721 году в закупочном праве появляется первый антикоррупционный документ – сенатское решение «О борьбе с подложными ценами и подкупом в деле поставок и подрядов» (прообраз Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»).

Следующим шагом в противодействии коррупции стало принятие «Регламента адмиралтейства и верфи», в котором представлен подробный механизм и правила проведения торгов.

Следует отметить, что при Петре I впервые начали бороться с коррупцией системно. Были усилены уголовно-репрессивные меры и созданы специальные контролирующие органы.

При Екатерине I (1725 – 1727 годы) высшим учреждением в государстве, а также высшим финансовым учреждением, стал Верховный тайный совет, который был учрежден 8 февраля 1726 года.

В 1730 году императрица Анна Иоанновна (1730 – 1740 годы) упразднила Верховный тайный совет и восстановила Сенат на тех же основаниях, как и при Петре I. Однако уже в 1731 году власть Сената вновь была ограничена Кабинетом Императорского Величества, через который проходили дела, требовавшие верховного утверждения [7].

Императрица Елизавета Петровна (1741 – 1761 годы) восстановила права Сената и назначила для заседания в нем 14 сенаторов. С тех пор, за Сенатом (несмотря на его периодические реорганизации) сохранялись функции высшего финансового органа вплоть до реорганизации государственного управления, проведенного Александром I (1801 – 1825 годы).

При Екатерине II (1762 – 1796 годы) имена взяточников и лихоимцев, наказанных по суду, публиковались для всеобщего сведения, причем этой каре подвергались многие лица из высшей губернской администрации [9].

При царствовании Александра I Манифестами от 25 июля 1810 года и 25 июня 1811 года управление государственными доходами и расходами было разделено на три части, из которых первая была вверена Министру финансов, вторая – Государственному казначею, третья – Государственному контролеру. Государственному контролеру были даны все права министра Российской Империи, и поручено высшее наблюдение за проверкой счетов по всем военным и гражданским департаментам. Обычно Государственный контролер присутствовал на заседаниях Сената. Государственный контролер получил право непосредственного доклада императору. Под руководством Государственного контролера Манифестом от 25 июля 1810 года было учреждено Главное управление ревизии государственных счетов с функциями независимого высшего органа ГФК [7].

Государственному контролеру были даны полномочия не только следить за правильностью оформления доходов и законностью расходования финансовых средств, но и давать им оценку с точки зрения хозяйственной эффективности.

В царствование Николая I (1825 – 1855 годы) правительство подтвердило свое негативное отношение к фактам преподнесения подарков чиновникам от частных лиц и различного рода обществ. По воле императора в 1832 году Сенат издал Указ «О воспрещении начальствующим лицам принимать приношения от общества», считая, что подарки или какие-либо приношения чиновникам не должны иметь место в системе государственного управления [8].

Александр II (1855 – 1881 годы) уделял большое внимание проблемам организации контроля в России и создавал соответствующие предпосылки для его более эффективного функционирования.

В 1855 году для изучения контрольного дела в Западной Европе и возможности использования опыта европейских контрольных систем в России за границу был направлен генерал-контролер Контрольного департамента гражданских отчетов Государственного контроля России В.А.Татаринов.

Изучив опыт Пруссии, Австрии, Бельгии и Франции, он подробно изложил в записках и докладах сущность и отличительные черты практиковавшихся в этих странах контрольных систем, а также на основе полученного опыта подготовил проект реформирования государственного контроля в России.

Проект В.А.Татаринова предусматривал введения новых начал как в финансовой, так и в ревизионной системах.

В финансовой системе:

- единообразное составление финансовых смет по государственным расходам для всех органов управления, а также обеспечение их точного исполнения в соответствии с ежегодным законом о бюджете;

- единство кассы, то есть сосредоточить все денежные бюджетные средства исключительно в кассах Министерства финансов.

В ревизионной системе:

- учредить самостоятельное, независимое от исполнительной власти ревизионное учреждение с правом производить по подлинным документам всестороннее наблюдение за движением капиталов, принадлежащих казне, и обсуждать финансовые действия и хозяйственные операции не только исполнительных, но и распорядительных управлений;

- ввести «предварительный контроль», то есть проверки правильности расходных предписаний распорядителей кредитов, предшествующие самому расходу.

Проект реформы встретил резкое противодействие со стороны министров, так как реформа ограничивала возможность для них бесконтрольно распоряжаться государственными средствами. Министры, стараясь отстоять существование своих собственных ведомственных капиталов, также возражали против установления единства кассы [9].

В результате за все время реформ не был принят общий законодательный акт, четко определяющий статус контрольных органов в системе государственного управления, существовало только временное положение о контрольных палатах. Бюрократия стремилась к тому, чтобы превратить органы государственного контроля в «декоративные», лишенные реальных прав и реальных возможностей влиять на финансовую политику государства. Ссылались на «специфику России», ее неразвитость, обширность территории, политическое устройство и т.д.

В феврале 1859 года Александр II утвердил разработанные В.А.Татариновым и представленные Высшей контрольной комиссией «коренные начала» преобразования государственной отчетности, в том числе и введение предварительного контроля. В мае 1862 года были введены в действие «Правила составления, исполнения и заключения финансовых смет министерств и главных управлений».

В результате этого в государственную роспись стали включаться все расходы и источники их покрытия. Бюджет 1863 года впервые представил относительно полную картину доходов и расходов государства.

Несмотря на то, что реформа Государственного контроля была осуществлена далеко не полностью, она сыграла положительную роль.

Свое развитие получил документальный контроль (ревизия), сущность которого заключалась в том, что отчетность всех касс вместе с ассигновками распорядителей и оправдывающими их документами ежемесячно поступала на ревизию в местные учреждения Государственного контроля, образованные под наименованием контрольных палат и их отделений в тех губерниях, где было введено единство кассы [9].

Эти организации не относились к губернским учреждениям. Они являлись самостоятельными учреждениями, производящими окончательную ревизию отчетов в губерниях и подчинялись только Государственному контролеру.

При Александре III (1881 – 1894 годы) в апреле 1892 года был принят Закон о Государственном контроле, в соответствии с которым контроль становился отдельной самостоятельной частью государственного управления, Государственному контролеру предписывалось осуществлять надзор за деятельностью всех контрольных учреждений. Служащие Госконтроля могли привлекаться к ответственности только с ведома Государственного контролера [9].

При Николае II (1894 — 1917) существенных изменений в системе государственного контроля не произошло.

После Октябрьской революции 1917 года государственному контролю уделялось значительное внимание при проведении экономической политики новой власти. При этом финансовый контроль не отделялся от учета. Принципом социализма являлся – «учет и контроль». С учетом экономического и политического положения в стране реформировались и органы контроля.

В Советском государстве отношение к коррупции было двойственным. С одной стороны, злоупотребление служебным положением рассматривалось как одно из наиболее тяжких преступлений, за которое предусматривались суровые меры вплоть до расстрела. С другой — при отсутствии независимой судебной власти чиновничество (номенклатура) представляло класс, неподвластный контролю общества, и не боялось наказаний. Это создавало благоприятную почву для дальнейшего внедрения коррупции в общественные отношения при либерализации экономических и политических отношений в стране на рубеже 90-х годов [6].

К началу 1991 года система государственного контроля была дезориентирована и основательно разрушена.

Осознавая, что слабость контроля всегда отрицательно сказывается на уровне управления и в конечном итоге на результатах хозяйствования на пятой сессии Верховного Совета СССР 16 мая 1991 года в числе законов, связанных с переходом к рыночной экономике, был принят Закон СССР «О Контрольной палате СССР».

В декабре 1991 года в процессе ликвидации органов государственного управления СССР Контрольная палата СССР была упразднена.

В феврале 1992 года Верховный Совет Российской Федерации своим Постановлением образовал Контрольно-бюджетный комитет при Верховном Совете Российской Федерации.

После октябрьских событий 1993 года Контрольно-бюджетный комитет был передан в ведение Правительства Российской Федерации, а затем (в апреле 1994 года) – Государственной Думе Российской Федерации. В связи с принятием Федерального закона от 11 января 1995 г. № 4-Ф3 «О Счетной палате Российской Федерации» Контрольно-бюджетный комитет был ликвидирован.

Счетная палата образована в соответствии с Конституцией Российской Федерации [1, статья 101]. Федеральный закон «О Счетной палате Российской Федерации» определил ее как постоянно действующий независимый орган ГФК, подотчетный Федеральному Собранию Российской Федерации [3, 6].

Формирование контрольных институтов и законодательных основ их деятельности в субъектах Российской Федерации и муниципальных образованиях вплоть до 2011 года происходило спонтанно.

Отсутствие законодательно закрепленных общих требований к контрольным органам на региональном и местном уровнях привело к образованию различных институтов финансового контроля, что не содействовало повышению эффективности проводимых ими контрольных мероприятий. Региональные и муниципальные контрольно-счетные органы не только назывались по-разному (контрольно-счетными палатами, контрольно-бюджетными комитетами, государственными контрольными комитетами, контрольно-счетными комиссиями и т.д.), но и существенно различались по задачам, объему полномочий и юридическому статусу.

Руководством страны предпринимались определенные действия по решению проблем финансового контроля, однако в целом формирование целостной правовой базы ГФК затягивалось.

Только через 15 лет после принятия закона о Счетной палате был принят законодательный акт о региональных и муниципальных контрольно-счетных органах. Федеральный закон от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» (далее – Федеральный закон № 6-ФЗ) вступил в силу с 1 октября 2011 года.

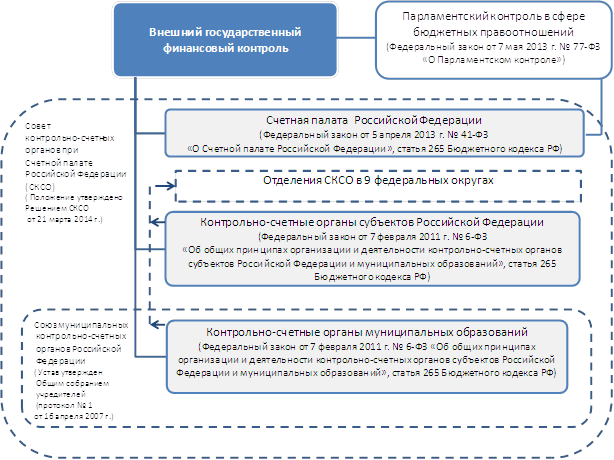

С принятием Федерального закона № 6-ФЗ сформировалась правовая база для конституционно независимого финансового контроля в Российской Федерации. Схема внешнего ГФК представлена на рисунке 1.

Рисунок 1. Схема внешнего ГФК

Представленная на рисунке 1 схема внешнего ГФК наглядно раскрывает правовые основы публичного финансового контроля, осуществляемого на федеральном, региональном и муниципальном уровнях, и его органы.

В соответствии с российским законодательством названные уровни публичного финансового контроля функционируют автономно и не составляют единой вертикали органов внешнего ГФК. В то же время, как показано на рисунке 1, между ними существуют определенные взаимосвязи, объединяющие их в рамках одной системы внешнего ГФК в Российской Федерации.

Таким образом, можно говорить о логическом завершении формирования нормативной правовой базы и структуры системы внешнего ГФК в Российской Федерации.

Список литературы:

- Конституция Российской Федерации. Режим доступа: https://www.consultant.ru.

- Бюджетный кодекс Российской Федерации (с изменениями). Режим доступа: https://www.consultant.ru

- Федеральный закон от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации» (утратил силу). Режим доступа: https://www.consultant.ru.

- Федеральный закон от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований». Режим доступа: https://www.consultant.ru.

- Федеральный закон от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации». Режим доступа: https://www.consultant.ru

- Акимова Н.В. Коррупция в России: история и современность // Юридический мир. – 2008. — № 12.

- Андреев А.Г., Никольский Д.В. К истории становления государственного финансового контроля в России. М.: Экономическая газета, 1999. – 78 с.

- Сулейманов Т.М. Борьба с коррупцией в России в IX — XIX вв.: историко-правовой анализ // История государства и права. 2010. — № 7.

- Степашин С.В., Столяров Н.С., Шохин С.О и др. Государственный финансовый контроль.- СПб.: Питер, 2004. – 557 с.[schema type=»book» name=»ЭВОЛЮЦИЯ ВНЕШНЕГО ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В РОССИИ» description=»В статье подробно рассматривается эволюция внешнего государственного финансового контроля в России от Счетного приказа до формирования Счетной палаты Российской Федерации.» author=»Беляева Ольга Ивановна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-08″ edition=»euroasia-science.ru_29-30.12.2015_12(21)» ebook=»yes» ]