Развитие любого региона, как и любой страны, в экономическом пространстве зависит от их способности подстраиваться к внешним условиям, менять на их основе свою внутреннюю среду, восполнять нехватку чего-то новым, соответствующим современным реалиям.

Любое внедрение инноваций в уже действующий производственный процесс является одним из самых сложных действий в трансформации экономики, так как влечёт временное расстройство уже сложившихся экономических взаимосвязей. Это риск, который может привести к уменьшению доходов от этого производства и к невозможности покрытия возникающих потерь. Поэтому, руководство коммерческих предприятий неохотно идёт на этот шаг, ибо вероятность от этого выиграть очень мала. Из за отсутствия интереса в инновационном развитии у описанных предприятий, государство берёт на себя функцию «двигателя инноваций». Основным стимулом для развития инноваций является льготное налогообложение. Особо активно такое налогообложение действует в создаваемых технопарках, помимо всего прочего помогающих в коммерческой реализации новых идей [4].

В разных странах проведение налоговой политики различно. Зачастую даже очень различно. Но, тем не менее, в большинстве стран для стимулирования инновационной деятельности организаций служат налоговые скидки и налоговый кредит.

Так как в России не существует единой законодательной базы в сфере инновационной экономики (имеются лишь некоторые законопроекты, в том числе «О поддержке инновационной деятельности в Российской Федерации»), то и адекватного роста инновационной активности так же не наблюдается, а существующая инновационная активность в разы отстаёт от ведущих стран [2]. Это свидетельствует о необходимости применения кардинальных мер по стимулированию инновационного развития.

Одной из особенностей развития инновационной экономики России является большая роль государства в процессе внедрения новшеств. Основные надежды государство возлагает на крупные госкомпании. Хотя, на сегодняшний день даже они существенно отстают от зарубежных инновационных компаний по объёмам выпускаемой продукции, количеству реализуемых проектов, и исследовательской активности.

Существующая специальная форма Федерального статистического наблюдения №4 – инновация «Сведения об инновационной деятельности организаций». Она была утверждена Росстатом в 2006 году, но предприятия её не предоставляют. Всё потому, что эта форма чересчур объёмна и сложна.

Невозможно моментально увеличить инновационный рост экономики страны, а также затраты, направленные на финансирование всего этого процесса. Даже при имеющихся ресурсах, самым рациональным подходом будет поэтапное внедрение форм налогового стимулирования, что обеспечит последовательное инновационное развитие предприятий и организаций.

В диссертации Штейнберга К.К. приводятся и обосновываются три этапа инновационного развития российских предприятий на ближайшую перспективу [9, с. 16]:

- Введение налоговых каникул на год по всем налогам для предприятий в пределах затрат на выпуск инновационной продукции. При предоставлении этого вида льгот, рационально вести мониторинг его использования;

- Разработка схем применения налоговых каникул, стимулирующего налогового кредита, налогового исследовательского кредита и налоговых скидок. Для предприятий это наиболее существенные льготы по инновационной деятельности;

- Законодательно ввести полный комплекс системного применения налоговых льгот и преференций с учётом корректировки условий их применения по результатам мониторинга.

Для организаций, производящих инновационный товар, необходимым условием их льготного налогообложения должен являться факт предоставления в налоговую службу специального документа (патента), подтверждающего уникальность производимого товара.

В свою очередь, меры налогового стимулирования инновационной деятельности должны различаться в зависимости от масштабов того предприятия, к которому они применяются (малое, среднее, либо крупное).

Разработку и внедрение в Российской экономике системы налоговых льгот для инновационно действующих предприятий наиболее разумно начинать с малого бизнеса.

Особо популярным видом налогового стимулирования инновационной деятельности предприятий выступает налоговый кредит. Он позволяет предприятию снизить начисленный налог на величину, зависящую от понесённых затрат на исследовательские разработки.

Имеются предложения о разработке и внесении изменений в Федеральный закон «О банках и банковской деятельности», позволяющие коммерческим банкам инвестировать средства в активы малых и средних инновационных компаний[5].

Особые рекомендации имеются в отношении повышения уровня участия субъектов малого и среднего инновационного предпринимательства в размещении государственных и муниципальных заказов. Рассматривается возможность увеличения с 20 до 35% доли государственных и муниципальных заказов, которые размещаются у субъектах малого предпринимательства. В дальнейшем из этого может выйти разработка и формирование рейтингов оценки деятельности заказчиков при размещении государственного и муниципального заказа у субъектов малого инновационного предпринимательства. Рейтингов как регионального, так и общероссийского уровня [1].

Основываясь на Стратегии инновационного развития Российской Федерации [6], инновационное развитие регионов является одним из наиболее приоритетных направлений. В свою очередь, государство осуществляет существенную поддержку предпринимателей, занятых в сфере инноваций, принимая в их отношении меры по стимулированию и развитию взаимодействия науки и бизнеса. Так, в пределах программы поддержки малого и среднего предпринимательства Минэкономразвития России из федерального бюджета в регионы предоставляются средства на софинансирование специальных инновационных программ и инновационных компаний. Создаются кластеры инновационного развития, принимаются меры по их экспертно-аналитическому и информационному сопровождению. На создание технопарков в 2013-2014 годах из федерального бюджета было выделено 3,6 млрд. руб [3]. Проводятся мероприятия по типу выставочно-ярмарочных, с целью развития коммуникации между предприятиями занятыми в сфере инноваций, на которые привлекаются не только российские, но и иностранные компании.

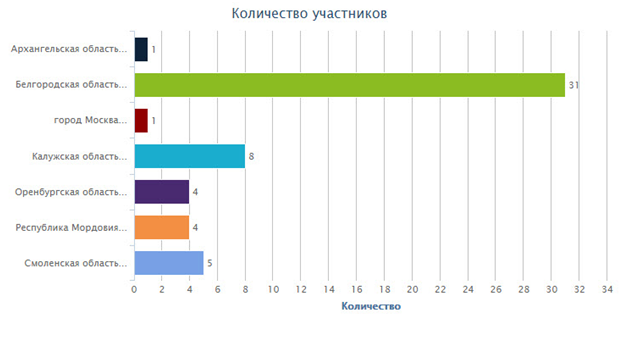

По данным Национального исследовательского университета «Высшая школа экономики», наибольших успехов в развитии инноваций на сегодняшний момент достигли такие регионы Российской Федерации как г. Москва, г. Санкт-Петербург, Нижегородская область, Пермский край, Чувашская Республика, Калужская, Новосибирская, Московская, Томская и Воронежская области [3]. Из тех же данных можно увидеть, что на сегодняшний день среди участников субъектов инновации Белгородская область занимает первое место среди лидирующих субъектов Российской Федерации по инновационному развитию (см. рис. 1).

Рис. 1. Количество участников субъектов инновации

Для уверенного инновационного устойчивого развития необходима практика развития общества, имеющая тактический характер. Другими словами, инновационное развитие должно базироваться уже на имеющемся развитии общества, учитывать все имеющиеся виды ресурсов (материальные, трудовые, информационные). Такая деятельность автоматически ведёт к решению стратегических задач региона, ведь долгосрочная перспектива развития имеет огромное значение для любого региона. Несмотря на то, что учесть все особенности развития чрезвычайно сложно, потенциальные возможности стоят того, чтобы это сделать.

Переход ориентира развития от экспортно-сырьевого к инновационно-социальному задействует новые источники экономического роста, при замедлении деградации уже используемых.

Самарина В.П. в своей работе «Белгородская область. Устойчивое развитие: опыт, проблемы, перспективы» выделяет следующие направления для перехода Белгородской области к инновационному развитию [7,c. 9]:

- переход к новой модели развития «зелёной экономики»;

- развитие человеческого потенциала;

- структурная диверсификация экономики на основе инновационного технологического развития, рационального природопользования, ресурсосбережения и энергоэффективности;

- закрепление и расширение конкурентных преимуществ в традиционных сферах народного хозяйства с учётом требований «зелёной экономики» (аграрный сектор, переработка природных ресурсов);

- расширение и укрепление внешнеэкономических позиций, повышение эффективности участия в общероссийском и мировом разделении труда;

- создание высококонкурентной институциональной среды, стимулирующей предпринимательскую активность и привлечение капитала в экономику.

В настоящее время в Белгородской области ведётся направленная работа по созданию благоприятного инвестиционного климата с целью привлечения инвесторов (как отечественных, так и зарубежных) в приоритетные секторы экономики, ведь по оценке независимых экспертов Рейтингового Агентства «Эксперт РА», Белгородская область является регионом, имеющим стабильный и качественный инвестиционный климат [7, с. 27].

В Белгородской области местные власти большое внимание уделяют развитию «зелёной» энергетики. Сегодня в регионе имеется несколько инновационных проектов, основанных на возобновляемых источниках энергии: солнечные батареи, ветрогенераторы и биогазовая станция. В 2013 году в Южнокорейском городе Тэгу проводился Всемирный энергетический конгресс, на котором Белгородская область была признана лидером в сфере внедрения «зелёной» энергетики.

В настоящее время общий объём вырабатываемой «зелёной» энергии превышает 20 млн. кВт*ч. электрической и 17,2 тыс. Гкал тепловой энергии в год. Для экономики региона этот проект является значимым.

Особое внимание хотелось бы уделить биогазовой энергетике. Для Белгородской области это очень важное направление, т.к. этот вид получения энергии основывается на переработке отходов агропромышленного комплекса, годовой объём которых превышает 15 млн.т. в регионе. Таким образом, при помощи биогазовых станций происходит утилизация вышеупомянутых отходов и извлечение при этом максимальной пользы.

Первая в России биогазовая установка промышленных масштабов была построена именно в Белгородской области ещё в 2012 году («Лучки», Прохоровский район). На сегодняшний день она вырабатывает электроэнергии порядка 56 тыс. кВт*ч. в сутки. Этого количества достаточно для ежедневного обеспечения нужд населения всего Прохоровского района (района, в котором эта установка находится). За год такая установка перерабатывает порядка 80 тыс.т. органических отходов. Но, на этом плюсы биореакторов не заканчиваются. Помимо всего вышеуказанного, при переработке органических отходов из них получают эффлюент – высокоэффективное биоудобрение, которое по своим свойствам находится на порядок выше обычных органических удобрений.

Рассмотренные источники альтернативной энергии требуют минимальных затрат на эксплуатацию и при этом достаточно эффективны. Сочетая традиционные методы получения энергии с альтернативными, Белгородская область стремится к лидирующему положению в развитии «зелёной энергии».

За последние два года, в Белгородской области возросли внутренние затраты на различного рода разработки и исследования. В это число входят и разработки в сфере очистки окружающей среды и создания ресурсосберегающих технологий. Но, по отношению к общим затратам области, эта цифра очень мала.

С целью дальнейшего и более эффективного стимулирования развития инноваций на территории Белгородской области, целесообразно предложить следующие мероприятия:

— предоставление дополнительных налоговых льгот предпринимателям, участвующих вприродоохранных и социальных программах либо отчисляющих денежные суммы во внебюджетные фонды;

— сформировать единую форму отчётности предприятий по их отчислениям на природоохранные и социальные мероприятия;

— усиление контроля за соблюдением законодательства по охране природы.

Различные предложения по разрешению проблем эффективного природопользования сформированы в таких документах как Стратегия социально-экономического развития Белгородской области на период до 2025 года[8], Концепция развития биоэнергетики и биотехнологий в Белгородской области, региональных программах охраны окружающей среды, экономии ресурсов и энергосбережении, разработанных правительством Белгородской области.

Экономика Белгородской области устойчиво переходит на путь экологически ориентированного инновационного развития. Этот переход даётся нелегко. Большие трудности возникают в связи с тем, что регион ориентирован на добычу полезных ископаемых. Но, как видно из вышеприведённых фактов, область не отстаёт от течения времени и меняется в такт изменениям общемировых тенденций. В настоящее время всё чаще пересматриваются методы ведения хозяйствования в регионе, и большие силы направлены на усиление рационализации ресурсо- и энергосбережения.

Наша огромная страна имеет достаточно серьёзные технологические разработки. У нас имеется уникальная научно-производственная база. Субъекты РФ на местном уровне активно развивают как законодательство в области инновационной деятельности, так и практическую сторону рассматриваемого вопроса. Да, в целом наша страна ещё отстаёт от зарубежных держав, активно ступающих по дороге инновационной экономики. Но для того чтобы в скором времени вступить в их ряды и занять там лидирующие позиции, сформировать в нашей экономике прогрессивный технологический уклад, государство всецело использует весь свой арсенал инструментов прямого и косвенного регулирования. И как Вы увидели из этой статьи, перемены не за горами.

Список литературы:

- В Совете Федерации обсудили развитие малого бизнеса в особых экономических зонах и технопарках, а также другие вопросы сферы МСП [Электронный ресурс]: Федеральный портал малого и среднего предпринимательства.–URL: https://smb.gov.ru/content/news/federal/general/m,f,369687.

- Гусева К.П. Анализ инновационной активности экономики Российской Федерации [Электронный ресурс]: Студенческий научный форум – URL: .

- Инновации в регионах [Электронный ресурс]: Стартап.тв – URL: taxonomy/term/542

- Кузина Л.А. Совершенствование стимулирования инновационной деятельности промышленных предприятий. Отраслевая экономика (45) УЭкС, 9/2012 [Электронный ресурс]: Управление экономическими системами –URL: https://www.uecs.ru/logistika/item/1530-2012-09-12-07-22-07.

- Развитие инноваций обсуждали в Совете Федерации [Электронный ресурс]: Особая экономическая зона «Дубна» – URL: .

- Распоряжение Правительства РФ от 8 декабря 2011 г. № 2227-р О Стратегии инновационного развития РФ на период до 2020 г.

- Самарина В.П. Белгородская область. Устойчивое развитие: опыт, проблемы, перспективы [Текст] / В.П. Самарина // – М.: Институт устойчивого развития Общественной палаты Российской Федерации/Центр экологической политики России, 2013. – 120 с.

- Стратегия социально-экономического развития Белгородской области на период до 2025 года: постановление Правительства Белгородской области от 25.01.2010 [Электронный ресурс]: Консультант Плюс – URL:

- Штейнберг К.К. Налоговое стимулирование инновационной деятельности предприятий. Автореферат диссертации на соискание учёной степени кандидата экономических наук [Текст] / К.К. Штейнберг // Москва, 2012. – 26с.[schema type=»book» name=»СТИМУЛИРОВАНИЕ ИННОВАЦИЙ В ЭКОНОМИКЕ РФ И В БЕЛГОРОДСКОЙ ОБЛАСТИ В ЧАСТНОСТИ» author=»Чеченев Дмитрий Александрович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]