В связи с процессами глобализации и интеграции торговли и финансовых рынков анализ экономической динамики в агропромышленном комплексе России нельзя проводить в изоляции от ситуации в мировой экономике. Эконометрические модели для отдельных стран могут использоваться лишь для анализа экономической динамики агропромышленного комплексав моделируемой стране. Большая часть внешних параметров в них задаётся экзогенно, исключая возможность учёта внутренней экономической динамики в других странах и эффектов обратной связи на моделируемые страны от проводимой внутри страны экономической политики. Согласованность полученных таким образом прогнозов не может быть гарантирована. При моделировании настолько большой экономики, как российская недоучёт международных экономических взаимосвязей может приводить к существенным ошибкам прогноза.

В отличие от моделей, нацеленных на прогноз экономики одной страны, в многострановых моделях финансовые и торговые взаимосвязи моделируются явно, позволяя таким образом, учитывать указанные зависимости при формулировании экономической политики и улучшая согласованность прогнозов развития национальной экономики.

В предлагаемой работе предполагается построение межстрановой макроэкономической модели прогнозированияпоследствий региональной экономической интеграции на среднесрочную перспективу, явно учитывающей основные экономические связи между Россией, её основными торговыми партнёрами по Евразийскому экономическому союзу, наиболее крупными мировыми экономиками и основными региональными интеграционными формированиями (РИФами).

Главной задачей модели оценки последствий региональной экономической интеграции является прогнозирование этих последствий для агропромышленного комплекса. Таким образом, весь процесс выбора или разработки модели должен концентрироваться на получении максимально вероятной количественной оценки последствий интеграции в большей степени, чем на теоретической обоснованности модели. Указанное требование, наряду с обязательностью прогнозирования ежегодной динамики моделируемых показателей, является главным ограничителем при выборе методов моделирования.

Модель должна быть детерминистической, а не стохастической, т.е. результатами расчётов должны быть точечные прогнозы для каждого участника интеграции и каждого года, но с обязательной оценкой доверительных интервалов для полученных траекторий изменений макроэкономических параметров.

Модель должна быть реализована в двухуровневом варианте и предусматривать возможность подготовки средне- и долгосрочных прогнозов при единообразной спецификации уравнений. Кратко- и среднесрочная динамика показателей, обусловленная номинальными ограничениями, должна позволять вычислять долгосрочный эффект после выхода интегрирующихся экономик на траекторию сбалансированного роста. Ограничения должны быть смоделированы в явной форме, например, на основе модели коррекции ошибок, обеспечивающей плавный переход интегрирующихся экономик в новое равновесное состояние. Для выполнения средне- и долгосрочных прогнозов допускается использование различных типов моделей и их комбинаций. Например, комбинация макроэконометрической модели для среднесрочной и модели общего равновесия для долгосрочной оценки последствий региональной экономической интеграции.

Основные параметры долгосрочного развития, используемые для оценки долгосрочных эффектов – темпы роста производительности факторов, естественный уровень безработицы, уровень инфляции, процентная ставка, отношение государственного долга к ВВП, доля экономически активного населения, темп роста населения – должны задаваться экзогенно. Выбор между экзогенным и эндогенным заданием обменного курса национальных валют остаётся за исполнителем.

Все уравнения модели, а также эконометрические уравнения, если оценки коэффициентов были получены из них, должны быть представлены в явной форме или посредством ссылок на литературу, на основании которой производилась экспертная калибровка параметров.

Информационная база модели должна быть построена на основании данных официальной отчётности Российской Федерации и других участников Евразийского экономического союза, входящих в минимальную спецификацию модели, а также согласованных данных и прогнозов международных организаций (ОЭСР, МВФ, Всемирного банка, ООН, в частности ЮНИДО).

Модель должна быть реализована в стандартных программных средах. Все входные данные должны содержаться в стандартным образом устроенных Excel файлах, вывод также должен производиться в Excel файлы.

Модель должна предусматривать два режима работы – разработчика и пользователя. В первом случае необходимо предусмотреть возможность изменять структуру модели в непосредственной программной среде, что должно найти свое отражение в «Руководстве системного администратора». Во втором случае расчётный блок рассматривается пользователем как «черный ящик» и расчёт сценариев, путём изменения экзогенных параметров и стандартных коэффициентов должен производиться исключительно в среде Excel, что должно найти свое отражение в «Руководстве предметного администратора».

Вычислительная модель общего равновесия CGEGLOBEv1 отражает общее равновесие на всех рынках и позволяет анализировать влияние различных внешнеэкономических изменений на национальную экономику, и оценивать последствия экономической политики государства в пространстве таких макропеременных, как ВВП, инвестиции, труд, экспорт, импорт, потребление, для анализа последствий образования ЗСТ в терминах «выигрывающих и проигрывающих» отраслей. В результате использования этой модели можно оценить, в каких секторах и какие отдельные договоренности необходимы.

Центр интеграционных исследований Евразийского банка развития при оценке воздействия интеграционных эффектов на динамику ВВП использует эконометрическую модель следующего вида[1]:

∆Yt/Yt = a1 + a2*∆INT1,t/INT1,t + a3*TRADE1,t/Yt + a4*TRF1,t/Yt + +a5*∆Kt/Kt +

+ a6*∆Mt/Mt + a7*∆Lt/Lt + a8*∆Ft/Ft + ɛ1,t ,

где

ait— неизвестные параметры для Таможенного союза;

Yt — ВВП интегрирующегося государства (ИГ) в t-году;

TRADE1,t/Yt — соотношение внешнеторгового оборота ИГ с i-м союзом к ВВП в t-году;

TRF1,t/Yt— соотношение трансфертных поступлений в ИГ из i-го союза к ВВП в t-году;

∆Kt/Kt— темпы роста капитала в ИГ в t-году;

∆Mt/Mt — темп роста запасов в ИГ в t-году;

∆Lt/Lt — темп роста трудовых затрат в ИГ в t-году;

∆Ft/Ft — темп роста человеческого капитала в t-году (выражается через расходы на образование и науку);

Ɛ1,t — случайная ошибка.

Наряду с выполнением оценки последствий региональной экономической интеграции возникает необходимость оценки последствий преобразования одного формата регионального интеграционного формирования в другой, в частности, Евразийского таможенного союза в Евразийский экономический союз.

В соответствии с обобщенной моделью, предложенной в работах ученых Всероссийского НИИ экономики сельского хозяйства, оценка преобразования регионального интеграционного формирования из формата таможенного союзав формат экономического союза из трех государств: интегратора (I) и 2-х присоединяющихся государств А и Bможет быть произведена по формуле[2,3]:

ΔWTER/RB = ΣΔMTEP/BK +ΣΔMTEL/BK + ΣΔMTEC/BK+ ΣΔMTEF/BK+

+ ΣΔMTEE/BK+ΣΔMTES/BK,

где

ΔWTER/RB — изменение совокупного благосостояния России, включая изменение благосостояния сферы производства (P) i-товара, сферы логистики (L), сферы потребления (С), финансовой сферы (F), элиты (E) и теневой экономики (S) за счет увеличения объема экспорта при интеграции России с Беларусью и Казахстаном;

ΣΔMTEP/BK – алгебраическая сумма маржи, получаемая сферой производства за счет увеличения объема экспорта при интеграции России с Беларусью и Казахстаном;

ΣΔMTEL/BK— алгебраическая сумма маржи, получаемая сферой логистики за счет изменения импорта товара на таможенные территории Беларуси и Казахстана при интеграции России с Беларусью и Казахстаном;

ΣΔMTEC/BK — алгебраическая сумма маржи, получаемая сферой потребления за счет изменения внутренних цен; эта величина по отдельным товарам может быть как положительной, так и отрицательной;

ΣΔMTES/BK — алгебраическая сумма маржи, получаемая финансовой сферой от изменения экспорта товара с таможенных территорий Беларуси и Казахстана при интеграции России с Беларусью и Казахстаном;

ΣΔMTEE/BK— алгебраическая сумма маржи, направляемая на вознаграждение представителей элиты при интеграции России с Беларусью и Казахстаном;

ΣΔMTES/BK— алгебраическая сумма маржи, получаемая экономическими агентами теневой экономики при интеграции России с Беларусью и Казахстаном.

Построение многих моделей на современном этапе не представляется возможным, поэтому наряду со строгими многоуровневыми, взаимосвязанными комплексами, применение находят упрощенные прогнозные комплексы и эконометрические модели [4,5].Учет динамики развития элементов требует совместного использования оптимизационных и имитационных моделей, итеративных процедур выбора рациональных вариантов развития системы [4,5].

В работах ученых Института проблем управления РАН рассматривается построение системы для комбинированного многофакторного анализа и прогнозирования с использованием косвенных данных и учетом явлений, влияющих на исследуемый показатель при управлении социально-экономическими системами.

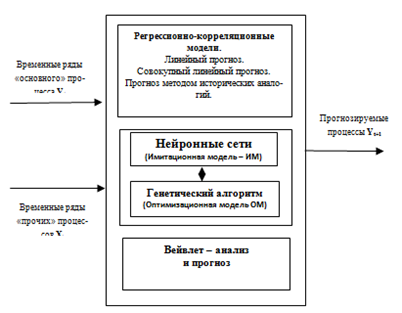

При заданных значениях временных рядов «основного» процесса Yt и временных рядов «прочих» процессов Xt наилучшим образом спрогнозировать в течение ряда периодов прогнозируемые процессы Yt+1 (min │Yt+1 — Yt+1ИМ│), при заданных значениях наблюдаемых переменных Yt и Xt[6,7].

Качество такого прогнозирования определяется тем, насколько «широки» возможности подстройки имитационных моделей (нейронной сети), определяется робастностью нейронной сети.

Если при прогнозировании величина Δ = Yt+1 — Yt на протяжении нескольких периодов Δ ≤ 0, то такое событие определяется как рецессия. Если (Yt+1 — Yt)/ Yt, превышает некоторый процент, то такое событие прогнозируется как кризис [6,7]. Структура комплекса прогнозирования изображена на рисунке 1.

Рисунок 1. Структура комплекса прогнозирования

К настоящему времени учеными Института проблем управления РАН разработан комплекс моделей и система прогнозирования, основанная на применении статистических методов и методов искусственного интеллекта для прогнозирования и управления в социально-экономических системах, включая:

- «простые» методы прогнозирования;

- построение линейной модели множественной регрессии с динамическими структурными параметрами во времени;

- прогнозирование макроэкономических данных при помощи упреждающих индикаторов;

- вейвлет-анализ статистических временных рядов;

- прогнозирование методом исторических аналогий и поиск скрытой корреляции упорядоченных выборок методом временного опережения;

- модель прогнозирования на основе нейросетевого анализа.

Наряду с перечисленными составляющими интеграции, которые уже обросли обширным модельным аппаратом и сетью институциональных структур, оперирующих этими моделями, для прогнозирования результатов интеграции нарастает число прецедентов обратного процесса – дезинтеграции.

Дезинтеграция– это процесс обратный интеграции, характеризующийся фрагментацией экономического пространства и связанный с медленным распадом и переориентацией экономических взаимосвязей, ведущий к ликвидации образованных формальных интеграционных структур[8].

К настоящему времени уже предложено несколько классификаций этого процесса. Наиболее известна среди российских ученых и специалистов классификация школы Института экономики РАН, предложенная Либманом А.М. и охватывающая следующие разновидности дезинтеграции[8]:

- конфликтная;

- стагнирующая;

- шоковая;

- дивергентная.

К сожалению, моделированию последствий региональной экономической дезинтеграции практически вообще не уделяется внимания.

В качестве примера использования одной из эконометрических моделей при оценке воздействия интеграционных эффектов можно привести следующие результаты расчетов, проведенных Центром интеграционных исследований Евразийского банка, по структурным эффектам и ожидаемому экономическому росту экономики Армении при интеграции с Таможенным союзом (далее – ТС)[1]:

- темп роста экономически активного населения (воздействует с лагом в четыре квартала). При росте на 1% темп экономического роста увеличится на 0.17%;

- темп роста капитала, который прямо связан с уровнем интеграции с ТС (поскольку 60% прямых инвестиций идут из стран ТС) и влияет в том же квартале, при росте капитала на 1% темп экономического роста возрастет на 0.2%;

- уровень интеграции Армении с ТС имеет положительное влияние, с опозданием в два квартала. Если уровень интеграции (оцененный по специальному индексу) повысить на 1% (например, через разные преференциальные договоры), тогда при прочих равных условиях, с лагом в два квартала, темп экономического роста возрастет на 5%;

- темп роста трансфертов (рассчитан в миграционной модели) влияет через три квартала. При росте на 1% темп экономического роста возрастет на 1.23%;

- темп роста товарооборота влияет в том же квартале (краткосрочный эффект).При росте в 1% в этом же квартале темп экономического роста возрастет на 1.1%.

Список использованной литературы:

- Тавадян А.А. и др. Армения и Таможенный союз: оценка экономического эффекта интеграции – ЦИИ ЕАБР, 2013. – 48 с. Электронный ресурс. Режим доступа:

- Научный отчет по теме: 0569-2014-0013.01. «Разработать методологию оценки последствий интеграции и дезинтеграции АПК в региональных интеграционных формированиях»/ Тарасов В.И. и др.

- Тарасов В.И., Интеграция аграрного рынка России в Таможенный союз. – М.: Гриф и К, 2010. – 220 с.

- Васильев С.Н., Цвиркун А.Д. Актуальные проблемы управления развитием крупномасштабных систем. Труды пятой международной конференции «Управление развитием крупномасштабных систем» MLSD’2011. (3-5 октября 2011 г., Москва, Россия). – М.: ИПУ РАН. – 2011.

- Цвиркун А.Д., Акинфиев В.К., Соловьев М.М. Моделирование развития крупномасштабных систем. – М.: Экономика, 1983.

- Цвиркун А.Д., Акинфиев В.К. Анализ инвестиций, методы и инструментальные средства. – М.: Ось-89, 2009.

- Иванюк В.А. Разработка инновационных систем прогнозирования для решения сложных экономических задач / Изв. ВолгГТУ. Серия “Актуальные проблемы реформирования российской экономики (теория, практика, перспектива)”. Вып.10: межвуз. Сб. науч. Ст.- Волгоград, 2010.-№ 13.- С.153-157

- ЛибманА.М., Хейфец Б.А.Модели экономической дезинтеграции. Интеграция и дезинтеграция. Евразийская экономическая интеграция, №2(11), май 2011. Электронный ресурс. Режим доступа: https://cyberleninka.ru/article/n/modeli-ekonomicheskoy-dezintegratsii-integratsiya-i-dezintegratsiya.[schema type=»book» name=»СООТНОШЕНИЕ МАКРОЭКОНОМИЧЕСКИХ И СОЦИАЛЬНЫХ ПОКАЗАТЕЛЕЙ В МОДЕЛЯХ ОЦЕНКИ ПОСЛЕДСТВИЙ РЕГИОНАЛЬНОЙ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ» description=»В статье рассмотрены возможности с использованием современных моделей и методов прогнозирования получения корректных оценок последствий региональной экономической интеграции. Рассмотренные методы прогнозирования включают: прогнозирование при помощи упреждающих индикаторов, вейвлет-анализ статистических временных рядов, прогнозирование методом исторических аналогий, модель прогнозирования на основе нейросетевого анализа.» author=»Тарасов Владимир Иванович, Бикмуллин Альберт Лутфуллович, Цвиркун Анатолий Данилович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]