Одним из приоритетных критериев эффективности функционирования современной экономики является степень удовлетворения потребностей общества, в том числен потребности в жилье.

Рассматривая проблему обеспечения жильем в российских условий, можно выделить два основных аспекта: необходимость увеличения объемов финансирования строительства жилой недвижимости и повышения доходов населения как основы платежеспособного спроса на жилье. Указанные аспекты эффективно решаются в рамках ипотечного жилищного кредитования как способа привлечения инвестиций в сферу недвижимости. Ипотека взаимовыгодно сочетает интересы различных субъектов рынка: строительных организаций, населения, кредитных организаций, а также государства,

Российский рынок ипотечного кредитования в последние несколько лет динамично развивался. Объемы предоставленных ипотечных кредитов росли, как и доля ипотечного кредитования в структуре кредитного рынка России (к началу второго полугодия 2015 года ипотечные кредиты занимали 7,5% от всего рынка кредитования) (см. таблицу 1).

Таблица 1.

Анализ рынка кредитования физических лиц и ипотечного кредитования в общей структуре российского рынка кредитования [1]

| Показатели | На 01.01.12 | На 01.01.13 | На 01.01.14 | На 01.01.15 | На 01.07.15 | Темп прироста (отклонение), % | |||

| в 2012 г. | в 2013 г. | в 2014 г. | в 1 полу-годии 2015 г. | ||||||

| Объем предоставленных кредитов и проч. средств, млрд. руб. | 27911,6 | 32886,9 | 38767,9 | 49069,5 | 48422,4 | 17,8 | 17,9 | 26,6 | -1,3 |

| Объем предоставленных кредитов физическим лицам, млрд. руб. | 5550,9 | 7737,1 | 9957,1 | 11329,5 | 10726,8 | 39,4 | 28,7 | 13,8 | -5,3 |

| Объем предоставленных ипотечных кредитов, млрд. руб. | 1479,0 | 1997,2 | 2648,9 | 3528,4 | 3608,3 | 35,0 | 32,6 | 33,2 | 2,3 |

| Доля потребительского кредитования, % | 19,9 | 23,5 | 25,7 | 23,1 | 22,2 | 3,6 | 2,2 | -2,6 | -0,9 |

| Доля ипотечного кредитования, % | 5,3 | 6,1 | 6,8 | 7,2 | 7,5 | 0,8 | 0,8 | 0,4 | 0,3 |

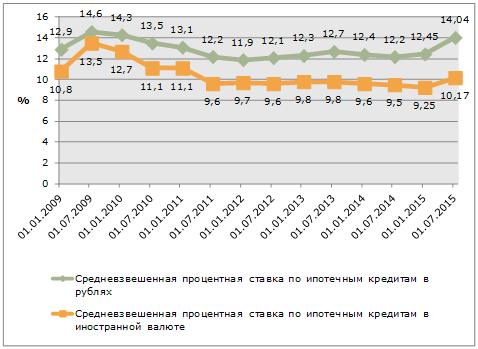

Современное состояние рынка ипотечного кредитования характеризуется замедлением темпов роста, снижением объемов выданных ипотечных кредитов, повышением процентных ставок (рисунок 1) и снижением срока кредитования (рисунок 2). Данные тенденции обусловлены негативным влиянием финансового кризиса, который в наиболее острой степени проявил себя в конце 2014-2015 года. При этом наибольшим образом кризис отразился на ипотечных кредитах в иностранной валюте.

Рисунок 1. Динамика средневзвешенной процентной ставки по ипотечным жилищным кредитам в разрезе валют в 2009-2015 годах [2]

Рисунок 2. Средневзвешенный срок кредитования по ипотечным жилищным кредитам в разрезе валют в 2009-2015 годах [2]

В настоящее время существует ряд проблем, мешающих развитию ипотечного кредитования:

1) нестабильность экономики;

2) необоснованно высокие цены на недвижимость в отдельных регионах;

3) низкие доходы семей, нуждающихся в жилье, не позволяющие оформить кредит в нужной сумме;

4) высокая стоимость расходов, связанные с приобретением недвижимости (услуги риэлторов, государственная пошлина).

Кроме того, рост ипотечного рынка сдерживается следующими факторами:

- неспособностью банков использовать международные схемы реинвестирования в рамках существующего законодательства;

- наличием других, более рентабельных направлений деятельности (так как процентная ставка по ипотечным кредитам является одной из самых низких в банковской деятельности);

- общим недоверием населения к российским банкам и опасением относительно потери своего жилья в случае банкротства банка-кредитора [3, c. 331];

- недостаточной финансовой грамотностью населения в сфере ипотечного кредитования;

- сокращением количества кредитных организаций, осуществляющих ипотечное жилищное кредитование граждан (так, за первое полугодие 2015 года произошло резкое сокращение количества кредитных организаций, предоставляющих ипотечные жилищные кредиты – на 57 или на 9% ) [2].

Таким образом, на современном российском рынке ипотечного кредитования присутствуют проблемы, требующие скорейшего разрешения для обеспечения его стабильному функционированию.

Сейчас достаточно сложно говорить о доступности ипотеки для широких слоев населения, что обусловлено прежде всего высоким средним уровнем процентных ставок по ипотечному кредиту, необходимостью значительного первоначального взноса, а также зачастую жесткими требованиями к обеспечению возврата кредита в части привлечения созаемщиков и поручителей.

Значительные темпы роста ипотечного кредитования, наблюдаемые последние несколько лет, в скором времени должны замедлиться, так как происходит насыщение рынка. В перспективе можно ожидать смещение рынка ипотечного кредитования от экстенсивного к интенсивному. Стандартная ипотека для улучшения жилищных условий в настоящее время освоена крупными игроками рынка. Внедрение новых видов ипотечного кредитования позволит банкам, работающим на рынке ипотечного кредитования, увеличить свою клиентскую базу.

Для дальнейшего развития ипотечного рынка необходимо четко определить принципы регулирования ипотечного кредитования. В свою очередь, это требует совершенствования законодательной базы, а также повышение финансовой грамотности населения.

Список литературы

- Сведения о размещенных и привлеченных средствах (по данным Банка России) // .

- Показатели рынка жилищного (ипотечного жилищного) кредитования (по данным сайта Банка России) // .

- Артемкина Е.В. Государственная поддержка ипотечного жилищного кредитования в контексте решения социально-экономических проблем российского общества // Мир науки, культуры, образования. – 2012. – № 4. – С. 330-332.[schema type=»book» name=»СОВРЕМЕННОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ» description=»В статье проанализировано современное состояние рынка ипотечного жилищного кредитования, выявлены основные проблемы и факторы сдерживания роста, определены перспективы развития ипотеки в России.» author=»Фоменко Екатерина Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-27″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_31.10.15_10(19)» ebook=»yes» ]