Актуальность выбранной темы заключается в том, что необходимое условие успешного функционирования реального сектора экономики — это динамичная и эффективная инвестиционная деятельность. В условиях взаимозависимости банковской системы и экономики государства возникает необходимость предоставления качественных инвестиционных банковских услуг. Как известно, рост любой компании требует наличие капитала. Для осуществления краткосрочных, небольших проектов заключается кредитный договор между банком и компанией, размещаются финансовые ресурсы. Для осуществления масштабных проектов банки аккумулируют необходимый капитал путем продажи инвесторам ценных бумаг, выпущенных компанией. Следовательно, в рамках своей инвестиционной деятельности банки выполняют две основные функции:

- размещают ценные бумаги на первичном рынке, где эмиссия акций и облигаций формирует собственные капиталы, благодаря чему банки предоставляют предприятиям необходимые им финансовые ресурсы;

- продают ценные бумаги на вторичном рынке, где инвестиционные банки выступают в качестве брокеров или дилеров, совершающих операции купли-продажи ценных бумаг.

Таким образом, сущность инвестиционной деятельности банка заключается в том, что он играет роль посредника между продавцом и покупателем ценных бумаг. Клиенты могут быть как инвесторами, так и эмитентами. Кроме того, инвестиционный банк может выступать консультантом для своих клиентов.

Как известно, спектр инвестиционных банковских услуг варьируется в зависимости от различных типов клиентов:

- эмитентам ценных бумаг (инвестиционным институтам, корпорациям, правительству и различным агентствам) предоставляются услуги рынка капитала. Стоит отметить, что инвестиционные банки не только организуют выпуск ценных бумаг, но и изобретают новые структуры финансирования, согласующие денежные потоки эмитента с интересами инвестора;

- инвесторам банком предоставляются консультационные услуги. Частные инвесторы получают от банковских брокеров советы по поводу эффективности и рациональности тех или иных финансовых продуктов. Отделы продаж консультируют инвесторов по вопросам формирования их портфелей, управления риском и увеличения прибыли. Аналитическими отделами банков инвесторам предоставляется ценная экономическая информация. Более того, они оценивают перспективы торгующихся ценных бумаг и предоставляют услуги, сопровождающие слияния и поглощения.

- клиентам, занимающимся товарами (промышленным компаниям, хеджирующим риски, спекулянтам, открывающим позиции на рынке) предоставляются услуги по образованию рынка данных товаров. В таком случае инвестиционный банк выступает как участник рынка, принимающий другую сторону торгов.

Одной из исторических функций банков является привлечение капитала. Как правило, аккумулирование капитала осуществляется с помощью долговых или фондовых рынков. Инвестиционный банк должен уметь успешно привлекать капитал как в форме собственных, так и заемных средств. Как известно, многие эмитенты ценных бумаг (крупные корпорации и государства, нуждающиеся в денежных средствах) настолько масштабны, что ни один крупнейший банк в одиночку не сможет осуществлять их финансирование.[1]

Например, для поглощения компанией «Роснефть» компании ТНК-ВР потребовалось привлечение $55 млрд. Ни один банк во всем мире не имеет возможности выдать такой займ. [10] В такой ситуации нуждаются в услугах инвестиционных банков. Инвесторам, находящимся в поиске выгодного вложения, они предоставляют доходность и диверсификацию рисков, а компаниям помогают аккумулировать капитал на развитие, привлекая денежные средства от многочисленных инвесторов.

Согласно данным Dealogic, в странах СНГ в 2013 г. по размещению акций была зарегистрирована 21 сделка на сумму 10 млрд. долларов (2012 г. 20 сделок на 10,5 млрд. долл.). Лидерами среди инвестбанков-организаторов на российском рынке являются «ВТБ Капитал», Citi и Goldman Sachs. Стоит подчеркнуть, что в десятке ведущих букраннеров на рынке акционерного капитала представлены только три российских банка: ВТБ Капитал, Ренессанс Капитал, Сбербанк КИБ.

Таблица 1.

Ведущие букраннеры на рынке акционерного капитала. Россия 2013 г. [3]

| № |

Наименование |

Объем сделок, млн. долларов |

Количество сделок |

| 1 | ВТБ Капитал | 2250 | 7 |

| 2 | Citibank | 1707 | 2 |

| 3 | Goldman Sachs | 1335 | 5 |

| 4 | Morgan Stanley | 1267 | 5 |

| 5 | Ренессанс Капитал | 609 | 5 |

| 6 | JP Morgan | 663 | 5 |

| 7 | Credit Suisse | 588 | 6 |

| 8 | Сбербанк КИБ | 519 | 5 |

| 9 | Deutsche Bank | 258 | 2 |

| 10 | UBS | 193 | 3 |

| Итого | 9470 | 16 | |

| Всего на российском рынке | 9946 | 18 |

По сведениям Dealogic в 2013 году российский внутренний рынок долгового капитала вырос на 37% и составил $48 млрд., причем корпоративный сегмент увеличился за год на 24%.[9] В большинстве случаев эти сделки организовывались российскими банками «ВТБ Капитал», Газпромбанк, Сбербанк КИБ, «Открытие».[3]

Вторым направлением инвестиционной деятельности банков являются услуги на рынке капитала. Инвестиционный банк осуществляет распространение ценных бумаг, а также образует рынок этих бумаг. Так, например, на 01.01.2014 г. совокупные биржевые обороты лидера российского рынка группы ВТБ составляли 31 789 694 млн. руб.[8]

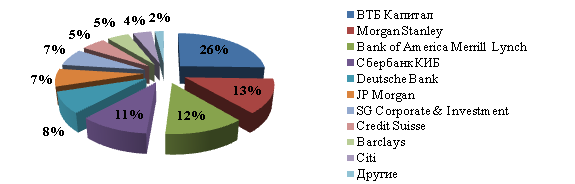

Третье направление инвестиционной деятельности банков — инвестиционный консалтинг, на котором инвестбанкиры зарабатывают 20-40% своего дохода.[4] Специалисты строят тесные отношения с институциональными инвесторами. Инвестиционный банк действует как консультант по слияниям и поглощениям для компаний и различных финансовых институтов. Оценивая стратегическую рациональность совершаемой сделки, банк обеспечивает развитие структуры сделки и определяет метод финансирования. Банковские специалисты, действуя от имени клиента, ведут переговоры и рассчитывают цену, способы оплаты и иные условия. [1] В 2013 г. в СНГ лидерами среди M&A — консультантов стали «ВТБ Капитал», Barclays и Morgan Stanley.

Рисунок 1. Доля на рынке M&A консультантов 2013 г.

За январь-ноябрь 2014 года объем сделок на российском рынке M&A с участием российских компаний составил $46,39 млрд., что является худшим результатом за последние 5 лет. Тем не менее, число сделок за январь-ноябрь 2014 года возросло на 0,85% и составило 472 трансакций.

Стоит отметить, что, несмотря на общеэкономическую нестабильность, активность на рынке M&A в России не снижается. В большинстве случаев это объясняется волатильностью валютного курса. т.е. желанием инвесторов сохранить средства путем покупки бизнеса. Однако большинство сделок в 2014 году осуществлялось в самом низком ценовом сегменте ($1 млн. — $10 млн.).

Рисунок 2. Распределение сделок на российском рынке M&A в январе-ноябре 2014 г.[6]

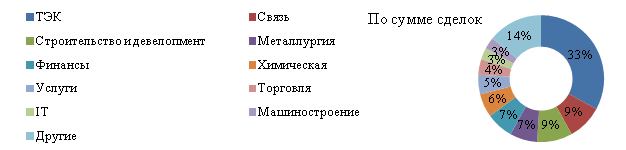

Снижение цен на нефть на мировом рынке привело к тому, что в нефтегазовом комплексе многие компании предпочитают откладывать сделки на период с более благоприятной конъюнктурой. Поэтому за январь-ноябрь 2014 г. число трансакций в нефтегазовом комплексе сократилось на 43% по сравнению с аналогичным периодом в прошлом году. Тем не менее, топливно-энергетический комплекс по-прежнему остается лидирующей отраслью на российском рынке M&A.

Рис.3 Удельный вес отраслей на российском рынке M&A в январе-ноябре 2014 г. [6]

Следует обратить особое внимание на отрасль сельского хозяйства. За январь-ноябрь 2014 г. в данной отрасли было совершено 33 сделки, что на 22% превышает аналогичный показатель в прошлом году. Такой спрос на предприятия сельского хозяйства объясняется введением эмбарго на импорт продовольственных продуктов из стран ЕС и ожиданиями поддержки государством аграрного комплекса. Кроме того, наблюдается тенденция выхода зарубежных компаний из российских проектов сельского хозяйства, что предоставляет возможности для выкупа их активов компаниями России. Тем не менее, состояние отрасли сельского хозяйства в РФ все еще остается неудовлетворительным. Согласно статистике рынка M&A 50% транзакций в агарном комплексе совершаются в рамках процедуры банкротства. [6]

Следует подчеркнуть, что в России существует разрыв между финансовым и реальным сектором. Российские инвестиционные банки не проявляют большого интереса к производственным инвестициям по причине низких доходов в первоначальные годы и длительного срока окупаемости. Они более склонны к высокодоходным краткосрочным вложениям и высокопроцентным потребительским кредитам. Следовательно, происходит универсализация многих российских банков, что снижает качество процесса проведения трансакций слияния и поглощения, а также размещения акционерного капитала. [1]

Более того, причиной недостаточного инвестиционного кредитования в России является отсутствие ресурсной базы соответствующих масштабов. Удельный вес средне- и долгосрочных ресурсов банковской системы России является достаточно низким по отношению к потребностям в инвестиционных ресурсах в целях качественного совершенствования производственной базы промышленности России и экономики в целом.

Так, согласно информации Минэкономразвития России, устойчивое развитие экономики России на период до 2020 г. требует инвестиции на сумму 100 млрд. дол. США в год.[7] Однако расчеты Института экономической политики им. Е.Т. Гайдара показали, что только промышленность требует инвестиций в основной капитал в размере 1 трлн. рублей.[5] Так, например, ежегодные инвестиции в экономику США составляют 2 трлн. долларов, а в экономику Японии — 1 трлн. долларов.

Однако необходимо признать, что за последние годы российские инвестиционные банки показали неплохие результаты своей деятельности: накапливается опыт и перенимаются технологии западных конкурентов. ВТБ, Сбербанк России, Газпромбанк, Ренессанс Капитал, Открытие являются лидерами среди инвестиционных банков относительно привлечения капитала, торговли ценными бумаги, консультирования при корпоративных слияниях и поглощениях не только в России, но и на рынках СНГ и Восточной Европы.

Более того, даже в условиях геополитической нестабильности эти банки пытаются извлекать преимущества из сложившейся ситуации. Так, после введения санкций против России инвестиционному банку «ВТБ Капитал» удалось расширить круг своих клиентов. В основном это представители российского сырьевого рынка, которые раньше привлекали деньги на Западе под залог контрактов на поставку сырья. Например, до весны 2014 года денежные средства по трансакции поставки сырьевых материалов могли привлекаться по ставке LIBOR + 1-3%, что представляло собой довольно дешевый источник финансирования для российских экспортеров. [2]

На наш взгляд, на сегодняшний день отсутствует проблема недостаточного развития рынка инвестиционных услуг, а существует проблема недостаточной осведомлѐнности потенциальных потребителей данных услуг. Так россияне пока слишком мало знают об основных правилах и игроках финансового рынка. Сегодня, по данным статистики в России прямо или косвенно связаны с финансовым рынком всего около 100000 человек (в США прямо или косвенно связаны с финансовым рынком 80 % населения). Поэтому любая серьезная трансакция (народное IPO или синдицированный кредит одной компании для покупки другой) требует участия западных инвестиционных банков.

Тем не менее, нельзя забывать, что Россия отнюдь не единственная страна, отдающая предпочтение не ценным бумагам, а вкладам. Подобная ситуация наблюдается в Китае, Бразилии, Японии и Германии. Более того, отсутствие мощных инвестиционных банков не являлось препятствием для стремительного развития экономики. Стоит отметить, что в этих странах функционирует другие сильные институты — банки развития, которые позволили эффективно аккумулировать финансы и направить их на инвестиции.

Проводя сравнительный анализ, можно заметить, что банк развития, как и инвестиционный банк готов брать на свой баланс акции компании. Так на балансе бразильского банка развития BNDES находятся акции лидеров экономики Бразилии — горно-металлургической компании Vale и нефтяной Petrobras, а также сотни других предприятий. Рентабельность собственного капитала BNDES составляет 18,8%.

Весьма интересно обратить внимание на опыт немецкого банка развития KfW, который, не являясь самым крупным, играет ключевую роль для экономики Германии. Любопытный факт, лишь 5% компаний Германии являются публичными, а население предпочитает инвестициям в ценные бумаги банковские вклады. Основной источник капитала немецких предприятий — это банки, являющиеся их акионерами. Банки же осуществляют привлечение капитала у населения и посредством облигаций. Так как облигации KfW являются квазигосударственными, то проценты по ним не облагаются налогами. Поэтому займы стоят для банка чуть дороже, чем федеральному правительству. Привлечение денег на долговом рынке позволяет KfW обеспечивать долгосрочное и сравнительно дешевое финансирование других немецких банков. KfW имеет, действительно, большое значение для немецкой экономики. Например, 50% кредитов в сельском хозяйстве выданы согласно программам целевого финансирования KfW. [10]

Учитывая тот факт, что инвестиционные банки и банки развития имеют совершенно разные функции, есть смысл развивать оба этих направления. Отечественные инвестиционные банки имеют большой потенциал для развития, так как лучше ориентируются в специфике местного рынка, а также многие из них поддерживаются правительством. Их услуги, несомненно, необходимы крупным игрокам реального сектора российской экономики. Тем не менее, становится очевидно, что применение англосаксонской модели с привлечением финансирования предприятий с помощью акций в России не приносит существенного результата. Таким, образом, для более эффективного аккумулирования инвестиций и стремительного развития реального сектора экономики в масштабах страны, следует делать больший упор на развитие банка развития. Несмотря на то, что в пределах России ВЭБ представляет собой мощную структуру, в мировых масштабах он сравнительно невелик (в 11 раз меньше китайского, в 7–8 раз меньше немецкого и бразильского).[10] Следовательно, в целях инвестиционного стимулирования реального сектора экономики можно предпринять меры по наращиванию активов банка развития.

Список литературы

- Братов А.Б. Сущность и специфика инвестиционной деятельности банков в России// Российское предпринимательство, №22 (268), 2014

- «RBC daily» ежедневная аналитическая газета [Электронный ресурс]. — Режим доступа: https://rbcdaily.ru/ (дата обращения: 07.03.2015 г.)

- Dealogic [Электронный ресурс]. — Режим доступа: https://www.dealogic.com/(дата обращения: 06.03.2015 г.)

- Thomson Reuters [Электронный ресурс]. — Режим доступа: https://thomsonreuters.com(дата обращения: 07.03.2015 г.)

- Институт экономической политики имени Е. Т. Гайдара [Электронный ресурс]. — Режим доступа: https://www.iep.ru (дата обращения: 07.03.2015 г.)

- Информационное агентство AK&M [Электронный ресурс]. — Режим доступа: https://www.akm.ru (дата обращения: 06.03.2015 г.)

- Министерство экономического развития Российской Федерации [Электронный ресурс]. — Режим доступа: https://economy.gov.ru (дата обращения: 07.03.2015 г.)

- Национальное рейтинговое агентство [Электронный ресурс]. — Режим доступа: https://www.ra-national.ru/(дата обращения: 07.03.2015 г.)

- Финансовое информационное агентство «Cbonds» [Электронный ресурс]. — Режим доступа: https://ru.cbonds. (дата обращения: 07.03.2015 г.)

- Эксперт Online [Электронный ресурс]. — Режим доступа: https://expert.ru(дата обращения: 06.03.2015 г.)[schema type=»book» name=»РОЛЬ ИНВЕСТИЦИОННЫХ БАНКОВСКИХ УСЛУГ В СОВРЕМЕННОЙ ЭКОНОМИКЕ » author=»Толоконникова И. М.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-01″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]