При осуществлении предварительного аудита формирования федерального бюджета [1] оценивается качество формирования проекта федерального бюджета в программном формате, а также финансовое обеспечение государственных программ Российской Федерации (далее – госпрограммы). Проводится экспертиза обоснованности и соответствия показателей проекта федерального бюджета показателям, представленным в паспортах госпрограмм (проектах паспортов госпрограмм).

В целях совершенствования предварительного аудита [1] формирования федерального бюджета в программном формате разработаны научно-обоснованные рекомендации, включающие алгоритм проведения предварительного аудита госпрограмм, позволяющий рассчитать интегральную оценку качества их формирования.

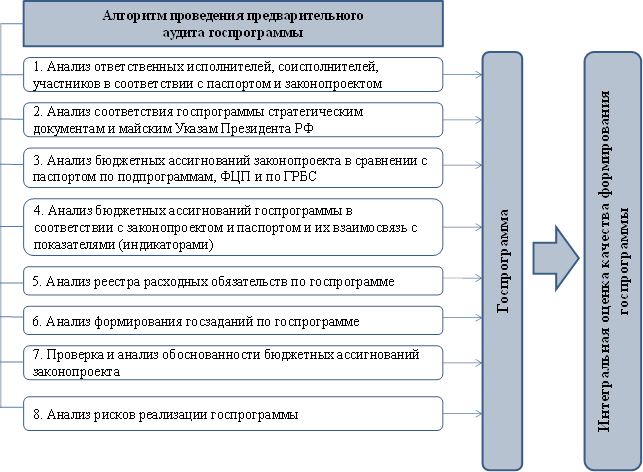

Алгоритм проведения предварительного аудита госпрограмм представлен на рисунке 1.

Рисунок 1. Алгоритм проведения предварительного аудита госпрограмм

Предложенный алгоритм позволит подготовить подробный анализ по каждой госпрограмме с интегральной оценкой качества ее формирования.

Основой для расчета интегральной оценки качества формирования госпрограммы является анализ соответствия представленных материалов (мероприятий) по госпрограммам требованиям, предъявляемым на этапе предварительного аудита формирования федерального бюджета в программном формате.

Для всех разработанных мероприятий вводится функция Wi равная:

1 баллу – если мероприятие полностью соответствует предъявляемым требованиям;

0,5 балла – если мероприятие не полностью соответствует предъявляемым требованиям;

0 баллов – если мероприятие не соответствует предъявляемым требованиям.

Интегральной оценкой качества формирования госпрограммы в процентном выражении является отношение фактической суммы баллов к максимально возможной сумме баллов, рассчитывается по формуле:

![]()

где: Кгп – интегральная оценка качества формирования госпрограммы (степень готовности госпрограммы),

Wфакт – фактическая сумма баллов,

Wмах – максимальная сумма баллов;

n – количество мероприятий.

Качество формирования госпрограммы соответствует предъявляемым требованиям, если Кгп = 100 %. При Кгп , госпрограмма подлежит доработке.

Предложенные научно-обоснованные рекомендации помогут контрольно-счетным органам, а также ответственным исполнителям госпрограмм оценить степень их готовности на этапе формирования, вскрыть причины нарушений и принять меры по их устранению.

- Основной целью аудита госпрограмм на этапе их реализации, осуществляемого в форме оперативного анализа и контроля [1], является ежемесячная проверка целевого использования средств, полноты и своевременности их перечисления, анализа ритмичности финансового обеспечения.

В целях совершенствования оперативного анализа и контроля [1] за исполнением госпрограмм разработаны научно-обоснованные рекомендации по его осуществлению, включающие алгоритм проведения оперативного анализа за исполнением бюджетных ассигнований на реализацию госпрограмм и ежеквартальную оценку эффективности госпрограмм.

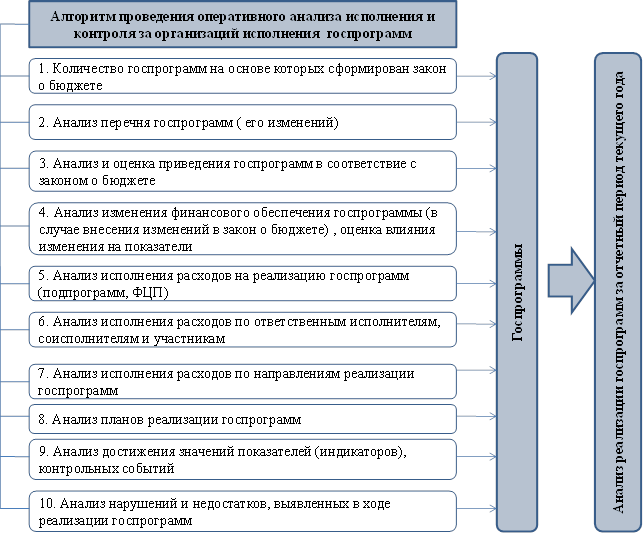

Алгоритм проведения оперативного анализа исполнения и контроля за организацией исполнения бюджетных ассигнований на реализацию госпрограмм представлен на рисунке 2.

Рисунок 2. Алгоритм проведения оперативного анализа исполнения и контроля за организацией исполнения госпрограмм

При проведении ежеквартального оперативного анализа и контроля предлагается проводить оценку эффективности реализации госпрограмм.

Основными параметрами при определении эффективности реализации госпрограмм на этапе оперативного контроля являются анализ исполнения бюджетных ассигнований за соответствующий отчетный период, а также уровня выполнения контрольных событий, предусмотренных Планом реализации и детальным планом-графиком госпрограммы.

Уровень исполнения бюджетных ассигнований на реализацию госпрограммы в отчетном периоде предлагается определять как отношение суммы фактических расходов федерального бюджета на реализацию госпрограммы в отчетном периоде к запланированным расходам бюджета на реализацию госпрограммы (в соответствии со сводной бюджетной росписью с изменениями) и рассчитывать по следующей формуле:

![]()

где: — U исп – уровень исполнения бюджетных ассигнований на реализацию госпрограммы в отчетном периоде,

U факт исп – фактические расходы федерального бюджета на реализацию госпрограммы в отчетном периоде;

Uплан – запланированные расходы федерального бюджета на реализацию госпрограммы на текущий год (согласно сводной бюджетной росписи с изменениями);

n – квартальный коэффициент равномерности использования бюджетных ассигнований (в I квартале n = 0,25; во II квартале n = 0,5; в III квартале n = 0,75; в IV квартале n = 1).

Уровень выполнения контрольных событий предлагается рассчитывать по следующей формуле:

![]()

где: — U кс – уровень выполнения контрольных событий в отчетном периоде,

К с факт – количество выполненных контрольных событий в отчетном периоде;

К с план – количество запланированных контрольных событий в отчетном периоде;

n кв – количество контрольных событий в отчетном периоде.

При U исп = 100 % и U кс = 100 %, реализация госпрограммы осуществляется в соответствии с планом.

При U исп < 100 % и U кс < 100 %, реализация госпрограммы не соответствует плану, необходимо анализировать причины его невыполнения.

При U исп ≥ 100 % и U кс < 100 %, реализация госпрограммы не соответствует плану, необходимо выявлять не только причины невыполнения плана, но и причины перерасхода бюджетных ассигнований.

Предложенные научно-обоснованные рекомендации помогут контрольно-счетным органам, а также ответственным исполнителям госпрограмм оценить ежеквартальный ход и тенденцию их реализации, вскрыть причины рисков, отрицательно влияющих на исполнение госпрограмм и принять меры по их устранению.

- Последующий аудит (контроль) [1] проводится по завершении отчетного финансового года и осуществляет контроль за полнотой и эффективностью расходования средств, достижением показателей (индикаторов) госпрограмм. Последующий аудит (контроль) позволяет выявить недостатки и нарушения в ходе реализации госпрограмм для их последующего устранения.

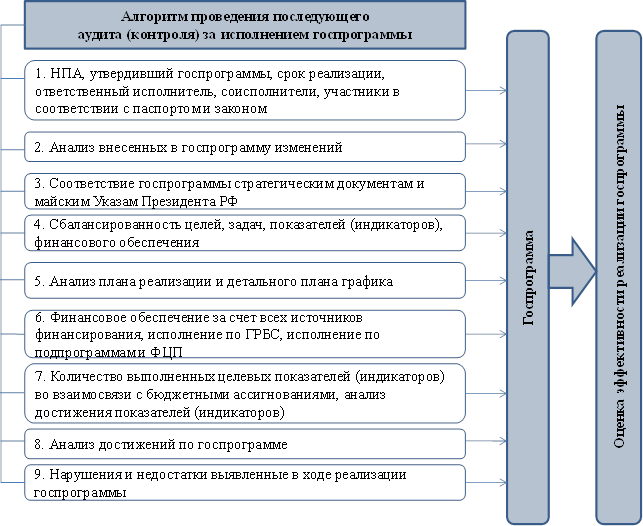

В целях совершенствования последующего аудита (контроля) [1] госпрограмм предлагаются научно-обоснованные рекомендации, которые включают алгоритм проведения последующего аудита (контроля) госпрограмм (рисунок 3); оценку уровня выполнения целевых показателей (индикаторов) госпрограмм; оценку уровня выполнения контрольных событий по детальным планам-графикам и оценку эффективности госпрограмм.

Рисунок 3. Алгоритм проведения последующего аудита (контроля) за исполнением госпрограмм

Оценка уровня выполнения целевых показателей (индикаторов) госпрограммы на этапе проведения последующего аудита (контроля) включает следующее.

Для всех показателей (индикаторов) вводится функция Pi равная:

1 баллу – если показатель (индикатор) выполнен;

0 баллов – если показатель (индикатор) не выполнен.

Уровень выполнения целевых показателей (индикаторов) является отношением фактической суммы баллов по показателям (индикаторам) к максимально возможной сумме баллов и рассчитывается по формуле:

![]()

где: — U вп(и) – уровень выполнения показателей (индикаторов);

P факт – фактическая сумма баллов;

P max – максимальная сумма баллов (общее количество показателей (индикаторов) по госпрограмме, подпрограммам, ФЦП.

Оценку уровня выполнения контрольных событий по детальным планам-графикам предлагается рассчитывать по следующей формуле:

![]()

где: — U кс – уровень выполнения контрольных событий,

К с факт – количество выполненных контрольных событий;

К с план – количество запланированных контрольных событий.

Эффективность госпрограмм в рамках осуществления последующего аудита (контроля) предлагается оценивать по следующим показателям и критериям, представленным в таблице 1.

Таблица 1

Показатели и критерии оценки эффективности госпрограмм

(составлено автором)

| Показатель | Критерии высокой эффективности госпрограммы | Критерии средней эффективности госпрограммы | Критерии низкой эффективности госпрограммы |

| Уровень кассового исполнения госпрограммы к сводной бюджетной росписи с изменениями | 98,1 – 100 % | 85,1 — 98 % | менее 85 % |

| Уровень выполнения всех показателей (индикаторов) госпрограммы и входящих в ее состав подпрограмм и ФЦП | 95,1 – 100 % | 85,1 — 95 % | менее 85 % |

| Уровень выполнения контрольных событий по детальным планам-графикам | 95,1 – 100 % | 85,1 – 95 % | менее 85 % |

| Прирост дебиторской задолженности за отчетный год | отсутствует | до 10 % кассовых расходов по госпрограмме | свыше 10 % кассовых расходов по госпрограмме |

| Прирост объемов незавершенного строительства за отчетный год | отсутствует | до 10 % кассовых расходов по госпрограмме | свыше 10 % кассовых расходов по госпрограмме |

Оценку эффективности реализации госпрограммы предлагается считать «высокой», если все показатели соответствуют критериям высокой эффективности госпрограммы.

Оценку эффективности госпрограммы предлагается считать «средней», если хотя бы один показатель соответствует критериям средней эффективности госпрограммы, остальные показатели могут соответствовать критериям средней или высокой эффективности госпрограммы.

Оценку эффективности госпрограммы предлагается считать «низкой», если хотя бы один из показателей соответствует критериям низкой эффективности госпрограммы.

Если доля показателей (индикаторов), по которым не представлены фактические значения превышает 10 %, то госпрограмма оценке эффективности не подлежит.

Таким образом, анализ госпрограмм, проведенный по предложенным научно-обоснованным рекомендациям, позволит контрольно-счетным органам и ответственным исполнителям госпрограмм провести оценку эффективности их реализации.

Разработанные научно-обоснованные рекомендации могут быть использованы при совершенствовании стандартов проведения предварительного аудита, оперативного анализа и контроля, а также последующего аудита (контроля) в целях повышения эффективности формирования и реализации госпрограмм.

Список литературы:

- Федеральный закон от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации». Режим доступа: https://www.consultant.ru.[schema type=»book» name=»РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МЕТОДИЧЕСКОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННОГО АУДИТА (КОНТРОЛЯ) ГОСУДАРСТВЕННЫХ ПРОГРАММ РОССИЙСКОЙ ФЕДЕРАЦИИ» description=»В статье предлагаются рекомендации по совершенствованию методического обеспечения предварительного аудита формирования федерального бюджета в программном формате, оперативного анализа и контроля за исполнением государственных программ, а также последующего аудита (контроля) государственных программ.» author=»Беляева Ольга Ивановна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-08″ edition=»euroasia-science.ru_29-30.12.2015_12(21)» ebook=»yes» ]