В целом страховой сектор Тюменской области достаточно представительный, он равномерно рассредоточен по всей территории огромной области, и каждый субъект РФ, входящий в состав области, наделен достаточно плотной сеткой страховых учреждений. (см. табл. 1.).

Таблица 1.

Динамика сводных показателей по страховым премиям (взносам) за 2011-2013г.

|

Наименование |

2011г. | 2012 г. | 2013г. |

Темп роста, % |

|

| тыс. руб. | тыс. руб.

|

тыс. руб.

|

2012 к 2011 | 2013 к 2012 | |

| Свердловская

область |

15 410 013 | 20 143 180 | 20 906 935 | 130.71 | 103.79 |

| Челябинская

область |

10 589 002 | 13 070 889 | 13 615 647 | 123.44 | 104.17 |

| Тюменская обл. (вкл. ХМАО и ЯНАО) | 19 863 852 | 23 743 239 | 25 541 010 | 119.53 | 116.77 |

| Курганская

область |

1 306 945 | 1 775 452 | 1 836 817 | 135.85 | 103.46 |

| Итого по УрФО: | 47 169 812 | 58 732 760 | 61 900 409 | 124,5134 | 105,39 |

Источник: [2].

С одной стороны, экономический потенциал региона обуславливает привлекательность Тюменской области для развития страхового бизнеса, и как следствие, предполагает достаточно высокий уровень конкуренции. С другой стороны, следует признать, что уровень развития рыночной инфраструктуры Тюменской области не соответствует ее высокому природному и промышленному потенциалам. Регион не сможет сформировать серьезный финансовый потенциал и быть конкурентоспособным среди других регионов, не обладая сильной внутрирегиональным страховым бизнесом, в том числе конкуренцией в страховом секторе.

Рассмотрим состояние страхового рынка, сформировавшегося в Тюменской области. (см. табл. 2.).

Таблица 2.

Крупнейшие страховщики Тюменской области

|

Название страховщи-ка |

Сборы в регионе, тыс. руб. | Величина страховых резервов, тыс. руб. | Величи-на капи-тала, млрд. руб. | Размер страховых выплат в регионе, тыс. руб. | Разнообра-зие стра-ховых продуктов | Технологии про-

даж |

Реги-ональ-

ные сети |

Величина активов, тыс. руб. |

Рей-

тинг надеж ности |

| Группа Росгосстрах | 4682330 | 80736100 | 30,85 | 2217338 | 55 | 5 | 3000 | 140902908 | А++ |

| Группа СОГАЗ | 4994503 | 71418379 | 30,35 | 2793194 | 130 | 5 | 600 | 108631613 | А++ |

| Группа Ингосстрах | 471895 | 60815783 | 21,52 | 313462,8 | 66 | 5 | 214 | 86507817 | А++ |

| Группа РЕСО-Гарантия | 1764269 | 35563524 | 11,97 | 991804 | 104 | 5 | 780 | 67023262 | А++ |

| МСК | 519676 | 15421619 | 4,38 | 334942,2 | 100 | 5 | 155 | 23901023 | А+ |

| Группа Югория | 2101817 | 7635978 | 0,08 | 1619578 | 150 | 5 | 200 | 8122746 | А |

| Группа Allianz

(РОСНО) |

445682 | 19751212 | 9,21 | 187448,2 | 130 | 5 | 500 | 33133417 | А++ |

| Цюрих Ритейл | 135150 | 34546758 | 13,25 | 68164,18 | 23 | 5 | 200 | 14557627 | А+ |

| ОРАНТА | 56566 | 1936795 | 1,68 | 36509,98 | 23 | 5 | 200 | 3939716 | А+ |

| Группа Эрго | 38706 | 2767902 | 1,57 | 10260,39 | 21 | 5 | 200 | 4676208 | А+ |

| Группа Альфастрахование | 1821729 | 24859735 | 8,73 | 753668,7 | 100 | 5 | 400 | 38436753 | А++ |

| Согласие | 892470 | 13361949 | 9,63 | 511735,8 | 90 | 5 | 700 | 26051099 | А++ |

| Итого | 17919695 | 368815734 | 143,20 | 9838107 | — | — | — | 555884189 | — |

Источник: составлено автором по данным финансовой отчетности страховых организаций за 2013 год.[1,4-15].

По оценкам экспертов, основной рынок в Тюменской области делят федеральные страховщики. В первую очередь, это «Росгосстрах», за ним идут «СОГАЗ», «Ингосстрах», «РЕСО-Гарантия» и страховая группа МСК. Большая доля рынка принадлежит базирующейся в Ханты-Мансийске «Югория». Серьезных региональных соперников у федералов в Тюменской области нет, поэтому основная конкуренция разворачивается между ними. Одним из инструментов закрепления позиций в регионе стало заключение соглашений с правительством области: губернатор Владимир Якушев подписал такое соглашение со страховой группой «СОГАЗ», а также с «Ингосстрахом».

В целях определения конкурентоспособности по предложенной Куропаткиной О.С. методике, с учетом неизбежности присутствия на рынке иностранных страховщиков, в анализ были включены страховые организации со 100% участием иностранного капитала, среди которых: «Allianz (РОСНО)»; «Цюрих Ритейл»; «Оранта»; «Эрго Русь».

В качестве базовых были использованы показатели по состоянию на 2013 год финансово-экономических факторов страховой компании «Росгосстрах» (величина страховых резервов, величина капитала, наличие региональных сетей, технология продаж, величина активов), «СОГАЗ» (сборы в регионе, уровень страховых выплат в регионе), «Югория» (разнообразие страховых продуктов). [3].

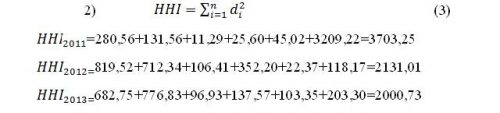

В таблице 3 определены рыночные доли, которыми обладают крупнейшие страховщики рынка. Для этого автором был рассчитан уровень концентрации страхового рынка с помощью индекса концентрации и индекса Герфиндаля–Гиршмана.

![]()

где di — рыночная доля i-той фирмы;

n — число фирм, для которых высчитывается этот показатель.

Таблица 3.

Рыночная власть крупнейших игроков страхового рынка

|

Название страховой компании |

Сборы за 2011 г.,

тыс. руб. |

Сборы за 2012 г.,

тыс. руб. |

Сборы за 2013 г.,

тыс. руб. |

Доля рынка,% в 2011г. | Доля рынка,% в 2012г. |

Доля рынка,% в 2013г. |

| Росгосстрах | 9335000 | 5664809 | 4682330 | 16,75 | 28,63 | 26,13 |

| СОГАЗ | 6392000 | 5281389 | 4994503 | 11,47 | 26,69 | 27,87 |

| РЕСО-Гарантия | 1870000 | 2041295 | 1764269 | 3,36 | 10,32 | 9,85 |

| Югория | 2819000 | 3713608 | 2101817 | 5,06 | 18,77 | 11,73 |

| Альфастрахование | 3740000 | 935956 | 1821729 | 6,71 | 4,73 | 10,17 |

| Другие компании | 31567000 | 2151055 | 2555047 | 56,65 | 10,87 | 14,26 |

| Итого по рынку | 55723000 | 19788112 | 17919695 | 100,00 | 100,00 | 100,00 |

Концентрация на рынке страховых услуг в период с 2011 по 2012 гг. достаточно сильно выросла на 45,78% , рынок стал высококонцентрированным, ухудшив состояние конкурентной среды. Однако в период с 2012 по 2013 гг. концентрация несколько снизилась, следовательно, конкуренция на рынке увеличилась.

Значение индекса концентрации больше 80% и значение индекса Герфиндаля-Гиршмана больше 2000, это свидетельствует о том, что рынок высоконцентрированный. Следует отметить, что индекс Герфиндаля-Гиршмана последовательно снизился, а индекс концентрации значительно повысился в период с 2011 по 2013 гг. Это свидетельствует о том, что конкуренция облегчилась для средних и малых страховых компаний за счет того, что крупнейшие страховые компании заполучили наибольшую долю рынка.

В таблице 4 приведены результаты расчетов оценочных показателей факторов конкурентоспособности страховых организаций, вычисленные на основе адаптированной методике, предложенной Кудашевой Ю. С. В качестве сравниваемого страхового продукта выступает «КАСКО». Данный продукт был рассчитан для легкового автомобиля Peugeot 207 по состоянию на 2014 год. Технические характеристики автомобиля: рыночная стоимость — 400000 руб., мощность — 73 л.с, год приобретения — 2010 г. Характеристики водителя: 27 лет, женский пол, стаж 7 лет, есть ребенок.

Таблица 4.

Результаты расчетов оценочных показателей факторов конкурентоспособности страховых организаций

|

Название страхов- щика |

Jkk |

Затраты страхова- Теля по КАСКО,руб. |

|||||||||

| Росгосстрах | 1,000 | 1,000 | 1,000 | 0,794 | 0,367 | 1,000 | 1,000 | 2,346 | 1,000 | 37 850,000 | 0,937 |

| СОГАЗ | 0,771 | 0,885 | 0,984 | 1,000 | 0,867 | 1,000 | 0,200 | 2,210 | 1,095 | 41456,450 | 1,000 |

| Ингосстрах | 0,614 | 0,753 | 0,698 | 0,112 | 0,440 | 1,000 | 0,071 | 0,868 | 1,294 | 48981,440 | 0,094 |

| РЕСО-Гарантия | 0,476 | 0,440 | 0,388 | 0,355 | 0,693 | 1,000 | 0,260 | 0,879 | 1,212 | 45863,000 | 0,353 |

| МСК | 0,170 | 0,191 | 0,142 | 0,120 | 0,667 | 1,000 | 0,052 | 0,277 | 1,344 | 50880,000 | 0,104 |

| Югория | 0,058 | 0,095 | 0,003 | 0,580 | 1,000 | 1,000 | 0,067 | 0,744 | 1,279 | 48 406,000 | 0,421 |

| Allianz

(РОСНО) |

0,235 | 0,245 | 0,299 | 0,067 | 0,867 | 1,000 | 0,167 | 0,408 | 1,588 | 60120,000 | 0,089 |

| Цюрих Ритейл | 0,103 | 0,428 | 0,429 | 0,024 | 0,153 | 1,000 | 0,067 | 0,420 | 1,752 | 66320,000 | 0,027 |

| ОРАНТА | 0,028 | 0,024 | 0,054 | 0,013 | 0,153 | 1,000 | 0,067 | 0,059 | 1,751 | 66270,000 | 0,011 |

| Эрго Русь | 0,033 | 0,034 | 0,051 | 0,004 | 0,140 | 1,000 | 0,067 | 0,048 | 1,205 | 45600,000 | 0,007 |

| Группа Альфастра-

хование |

0,273 | 0,308 | 0,283 | 0,270 | 0,667 | 1,000 | 0,133 | 0,598 | 1,223 | 46280,000 | 0,365 |

| Согласие | 0,185 | 0,166 | 0,312 | 0,183 | 0,600 | 1,000 | 0,233 | 0,476 | 1,450 | 54 866,000 | 0,179 |

Источник: [Рассчитано автором по методике Мошнова В.А., смодифицированной Куропаткиной О. С.].

Проведенные расчеты позволили построить многоугольники факторов конкурентоспособности (рис. 1) и сделать следующие выводы:

- Конкурентоспособность представленных на региональном рынке страховых организаций с иностранным капиталом значительно ниже конкурентоспособности страховщиков без участия иностранного капитала.

- Лидерами страхового рынка по конкурентоспособности финансово-экономических факторов являются страховые компании без участия иностранного капитала, к которым относятся «Росгосстрах» и «СОГАЗ», конкурентоспособность которых составила 2,346 и 2,210 соответственно. Третье место занимает «РЕСО-Гарантия» с уровнем конкурентоспособности 0,879. Доля страховых премий в регионе составила 63,85%,причем по сравнению с прошлым годом (68,89%) произошло снижение на 5,04%.

Рис. 1.Многоугольник конкурентоспособности страховых компаний

- Среди страховых компаний со 100%-ым иностранным капиталом, представленных на российском рынке страховых услуг, лидирующие позиции занимает «Цюрих Ритейл», конкурентоспособность которой составляет 0,420.

- В настоящее время на региональном страховом рынке присутствует большинство активных мировых страховщиков (из топ-10 страховщиков в России работают 5 компаний), однако увеличение их количества в 2021 году значительно не повлияет на развитие регионального рынка страховых услуг.

- Согласно рейтингу, составленному РА-Эксперт, на данный момент 7 страховщиков имеют высокий уровень надежности» А++ — максимально возможный на сегодня в России, а именно «Росгосстрах», «Ингосстрах», «РЕСО-Гарантия», «СОГАЗ», «Allianz (РОСНО)», «Альфастрахование» и «Согласие». [ Составлено автором по смодифицированной Куропаткиной О.С. методике Мошнова В.А. для страховых организаций].

Таким образом, региональный страховой бизнес Тюменской области достаточно разнообразен, что потенциально создает весьма благоприятные условия для обеспечения конкурентоспособной деятельности на региональном рынке. В настоящее время 7 страховщиков имеют высокий уровень надежности (А++) — максимально возможный на сегодня в России, а именно «Росгосстрах», «Ингосстрах», «РЕСО-Гарантия», «СОГАЗ», «Allianz (РОСНО)», «Альфастрахование» и «Согласие».

Однако, несмотря на это, другим страховщикам сложно конкурировать с филиалами крупных российских страховых учреждений в силу того, что обслуживают только 36,15% всего рынка страховых услуг региона, однако их рыночная доля по сравнению с 2013 г увеличилась на 5,04%. Это, в свою очередь, свидетельствует о том, что, с одной стороны, региональный страховой бизнес монополизирован крупными игроками рынка, а с другой стороны — развивается конкуренция, ослабляется рыночная власть крупных игроков, увеличивается число страховых компаний второго эшелона. Кроме того, увеличение на региональном страховом рынке иностранных страховщиков значительно не повлияет на развитие регионального рынка страховых услуг. Конкурентоспособность представленных на региональном рынке страховых организаций с иностранным капиталом значительно ниже конкурентоспособности страховщиков без участия иностранного капитала. Лидерами страхового рынка по конкурентоспособности финансово-экономических факторов являются страховые компании без участия иностранного капитала, к которым относятся Росгосстрах и СОГАЗ, конкурентоспособность которых составила 2,346 и 2,210 соответственно. Третье место занимает РЕСО-Гарантия с уровнем конкурентоспособности 0,879. Доля страховых премий в регионе составила 63,85%,причем по сравнению с прошлым годом (68,89%) произошло снижение на 5,04%.

ЛИТЕРАТУРА:

- Отчет Группы компаний РОСГОССТРАХ.-М.: Россгосстрах, 2013, 26с.

- Страховой интернет-портал России «Страхование сегодня»/ Динамика сборов и выплат – по регионам и по видам страхования. [Электронный ресурс]. – Режим доступа: https://www.insur-info.ru

- Страховые компании г. Тюмень, Тюменской области, рейтинг присутствия в регионе. [Электронный ресурс]. — Режим доступа: https://www.asn-news.ru/ranking?region

- Финансовая отчетность ЗАСО «ЭРГО Русь». [Электронный ресурс]. Режим доступа: https://www.ergorussia.ru.- 2013.-4с.

- Финансовая отчетность ОАО «Ингосстрах». [Электронный ресурс]. Режим доступа: https://www.ingos.ru.-2013.-3с.

- Финансовая отчетность ОАО «АльфаСтрахование». [Электронный ресурс]. Режим доступа: https://www.alfastrah.ru.- 2013.-2с.

- Финансовая отчетность ОАО ГСК «Югория». [Электронный ресурс]. Режим доступа: https://www.ugsk.ru.-2013-2с.

- Финансовая отчетность ОАО «Росгосстрах». [Электронный ресурс]. Режим доступа: https://www.rgs.ru.-2013.-2с.

- Финансовая отчетность ОАО «СГ МСК». [Электронный ресурс]. Режим доступа: https://www.e-disclosure.ru.-2013.-4с.

- Финансовая отчетность ОАО СК «Альянс». [Электронный ресурс]. Режим доступа: https://www.allianz.ru.-2013.-2с.

- Финансовая отчетность ОАО «СОГАЗ». [Электронный ресурс]. Режим доступа: https://www.sogaz.ru.- 2013.- 2с.

- Финансовая отчетность ООО «СК ОРАНТА». [Электронный ресурс]. Режим доступа: https://www.oranta-sk.ru .-2013.-2с.

- Финансовая отчетность ООО СК «Согласие». [Электронный ресурс]. Режим доступа: https://www.soglasie.ru.-2013.-2с.

- Финансовая отчетность ООО СК «Цюрих». [Электронный ресурс]. Режим доступа: https://www.zurich.com.-2013.-126с.

- Финансовая отчетность ОСАО «РЕСО-Гарантия». Режим доступа: https://www.reso.ru.-2013.-2 с.[schema type=»book» name=»РАЗВИТИЕ КОНКУРЕНЦИИ НА РЫНКЕ СТРАХОВЫХ УСЛУГ В ТЮМЕНСКОЙ ОБЛАСТИ» author=»Ахматгалиева Айгуль Кутдусовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-20″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]