Базовым (первоначальным) показателем оценивания эффективности любого инвестиционного проекта [1] является расчетный срок окупаемости (), то есть период времени, за который сумма ожидаемых (прогнозируемых) ежегодных денежных поступлений (Дп) от реализации проектных решений (проекта, реконструкции, организационно-технических мероприятий) окупит (компенсирует) сумму первоначальных затрат (Ип) – инвестиций (в том числе капитальных вложений):

![]()

Руководитель предприятия (заказчик проекта), как лицо, принимающее решение (ЛПР), в первую очередь анализирует расчетный срок окупаемости инвестиций, определяет его экономическую и финансовую обоснованность и сравнивает с собственной оценкой предельного срока конкретного проекта.

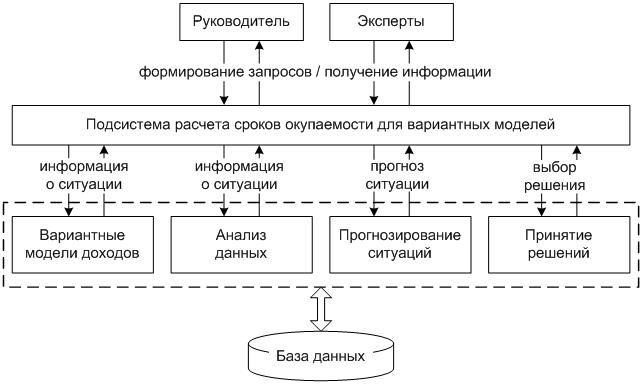

Важно отметить, что исходные данные, необходимые для расчета срока окупаемости, имеют многовариантную природу, обусловленную многообразием возможных вариантов инвестирования в проект и динамики соответствующих доходов от реализации проектных решений. Учитывая это, считаем целесообразным использовать метод и систему многовариантного оценивания сроков окупаемости [2], рисунок 1.

Рисунок 1. Схема интерактивной системы для прогнозирования

сроков окупаемости проектных решений

Кроме перечисленных вариантов дохода денежных поступлений при самофинансировании проекта к доходам могут быть дополнительно отнесены варианты амортизационных отчислений от основных фондов и нематериальных активов, используемых в проекте:

а) амортизационные отчисления (А) при равномерном линейном способе начисления амортизации;

б) амортизационные отчисления (Ау) при ускоренном способе начисления амортизации, предусмотренные действующими нормативно-правовыми актами.

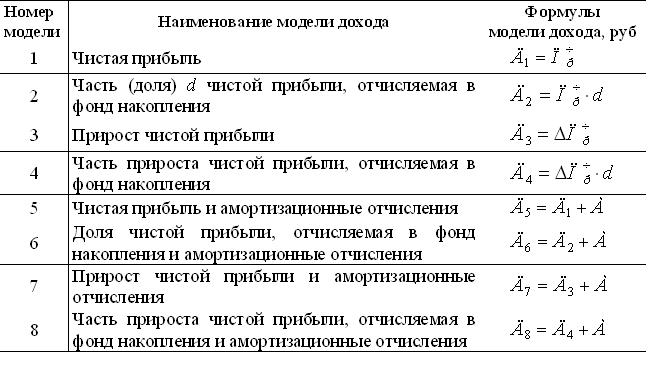

Таблица 1.

Вариантные модели дохода от реализации проектных решений

Разработана многоэтапная процедура и система оценивания сроков окупаемости проектных решений, с учетом ожидаемых (прогнозируемых, возможных) денежных поступлений (доходов) и расходов на каждом шаге (единичном отрезке времени) расчетного периода для анализа и выбора рационального варианта, включающая три основных этапа формирования возможного срока окупаемости:

– для равномерного поступления доходов от реализации проекта (этап 1);

– для неравномерного поступления доходов от его реализации (этап 2);

– при дисконтировании неравномерных доходов (этап 3).

На первом этапе предполагается, что денежные потоки от внедрения проекта будут поступать равномерно по интервалам времени (по годам, кварталам или месяцам). В начале определяются сроки окупаемости проекта для трех моделей дохода Д1, Д2, Д3 и осуществляется проверка соответствия Ток1, Ток2, Ток3 установленным границам. Последующие оценки сроков окупаемости выполняются для моделей дохода Д4, Д5, Д6, отличающихся от Д1, Д2, Д3 учетом доли d чистой прибыли, отчисляемой в фонд накопления. При этом предполагается, что доля d может по шагам времени изменяться в заданных пределах.

Полученные оценки срока окупаемости проекта фиксируются в специальных таблицах, которые формируются для каждой модели дохода с учетом пошаговой процедуры определения вариантов срока окупаемости, предоставляемых заказчику проекта, осуществляющему выбор рационального значения Ток.

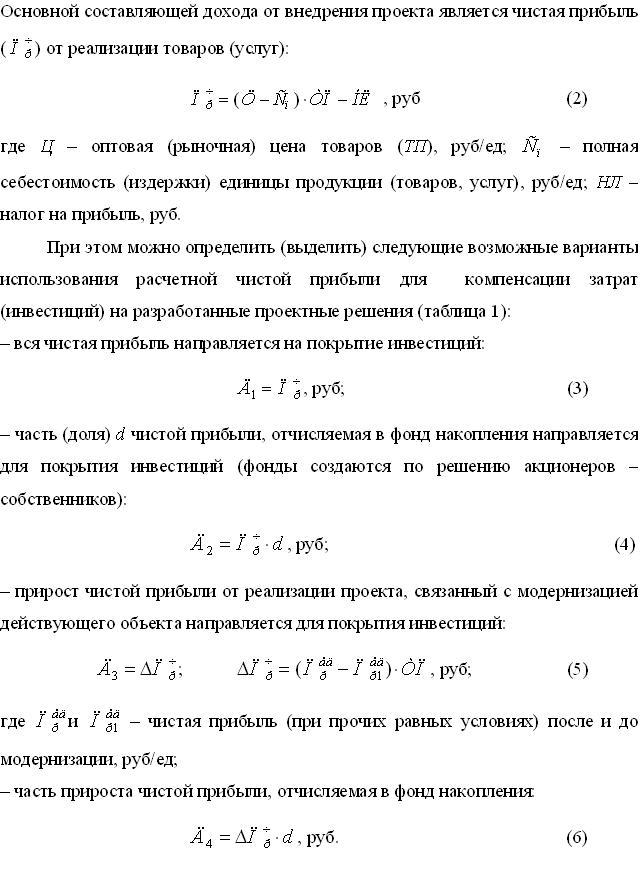

На втором этапе расчет сроков окупаемости отличается от первого этапа тем, что предполагается неравномерное поступление по времени денежных потоков от внедрения проекта. При этом составляющие дохода (чистая прибыль и амортизационные отчисления) изменяются на каждом шаге по-разному, в соответствии с заданными закономерностями, которые используются для прогнозирования значений, составляющих дохода. Начальный прогноз чистой прибыли рассчитывается в соответствии с формулой (2), а начальные амортизационные отчисления – на основе заданных капитальных вложений и нормы амортизации.

В дальнейшем рассматриваются возможные экспертные изменения поступления доходов, по отношению к начальным расчетным значениям первого этапа. Например, чистая прибыль в первые интервалы времени (1 – 2 года или месяца) будет существенно меньшей по сравнению с начальным расчетом, а в последующих интервалах прогнозируется ее нарастание. Амортизационные отчисления, начиная со второго интервала, будут уменьшаться за счет износа основных фондов. Отметим, что на втором этапе также учитываются возможные изменения чистой прибыли от проекта путем введения коэффициента пошагового ее изменения. Кроме того, амортизационные отчисления пошагово корректируются с учетом равномерного и ускоренного убывания остаточной стоимости основных фондов проекта.

Для всех вариантов Ток7, Ток8, Ток9 расчета срока окупаемости проектных решений на втором этапе осуществляется оценка ожидаемого экономического эффекта Э(t) по единичным интервалам времени и проверка условия Эj(t) ≥ 0.

Третий этап является развитием второго этапа и отличается учетом изменения ценности денег во времени посредством введения коэффициента дисконтирования денежного потока, определяемого по схеме сложных процентов на основе номинальной ставки дисконтирования. Последняя устанавливается на основе анализа процентных ставок по кредитам с учетом оценок инфляции и рисков.

В статье представлена многоэтапная процедура прогнозирования сроков окупаемости проектных решений с использованием многовариантных моделей доходов от реализации проекта и динамики их поступления. Изложенный подход позволяет выполнять интерактивные расчеты сроков окупаемости по фазам жизненного цикла инвестиционного проекта (проектных решений).

Список литературы:

- Методические рекомендации по оценке эффективности инвестиционных проектов (официальное издание) / М-во экон. РФ, М-во фин. РФ; рук. авт. кол.: Косов В.В., Лившиц В.Н., Шахназаров А.Г. – М.: Экономика, 2000. – 421 с.

- Кулаков С.М., Мусатова А.И., Баранов П.П. Многовариантное оценивание ожидаемых сроков окупаемости инвестиционного проекта // Научное обозрение – 2014, № 8. – С. 1121 – 1133.[schema type=»book» name=»ПРОГНОЗИРОВАНИЕ СРОКОВ ОКУПАЕМОСТИ ПРОЕКТНЫХ РЕШЕНИЙ НА БАЗЕ ВАРИАНТНЫХ МОДЕЛЕЙ ДОХОДОВ» description=»Предложено определять срок окупаемости проектных решений по прогнозным вариантам с учетом масштабности, источников и размеров инвестиций, ожидаемых денежных поступле-ний от реализации проекта и финансового состояния предприятия. Для этого разработана методика прогнозирования сроков окупаемости проектных решений.» author=»Кулаков Станислав Матвеевич, Мусатова Александра Ильинична, Койнов Роман Сергеевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-27″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_31.10.15_10(19)» ebook=»yes» ]