Введение

В статье поднимаются вопросы розничного страхования в Казахстане. Описывается текущее состояние рынка, его скрытые системные проблемы, предлагаются пути выхода из сложившейся ситуации. Авторы анализируют официальные данные страхового рынка и приводят свою оценку экономических потерь участников рынка, выявляют возможные причины системных проблем розничного страхования. Авторы опускают анализ прочих направлений страхового бизнеса таких как корпоративное страхование и добровольное страхование. В статье рассматривается только обязательное страхование гражданско-правовой ответственности владельцев транспортных средств (далее Моторное страхование), самый массовый класс страхования в Казахстане, который охватывает более 3 млн. граждан республики.

Глоссарий

Транзитное страхование – страхование нерезидентов Республики Казахстан, въезжающих на территорию страны на личном автомобильном транспорте.

МРП (Месячный расчетный показатель) — это показатель, используемый в Казахстане для исчисления пенсий, пособий и иных социальных выплат, а также для применения штрафных санкций, расчёта налогов и других платежей.

Страховой агент – посредник (физическое или юридическое лицо), оказывающий услуги по заключению договора страхования (страхового полиса), представляющий интересы страховой компании.

Агентское вознаграждение (комиссионное вознаграждение) – часть страховой премии (страхового тарифа) по договору страхования. Это вознаграждение от страховой компании страховому агенту за привлечение страхователя (заключения договора страхования).

Страхователь – физическое или юридическое лицо, являющееся клиентом страховой компании.

Сезонная эксплуатация транспортного средства – когда транспортное средство используется не полный календарный год (например только летом). В таком случае страхователь может приобрести короткий страховой полис.

Короткий страховой полис – страховой полис со сроком страхования менее 12 месяцев.

Действующий страховой полис – страховой полис, по которому страховая компания несет ответственность на дату рассмотрения.

Переоформление страхового полиса – обязательная процедура по расторжению имеющегося страхового полиса и заключению нового при изменении условий страхования (смена транспортного средства, изменение списка застрахованных лиц и т.д.).

Сегодня рынок автомобильного страхования развивается в основном за счет Моторного страхования. Так, за 11 месяцев 2014 года страховые компании собрали 30.7 млрд. тенге страховых премий по Моторному страхованию, что на 8% больше аналогичного периода 2013 года [1]. Начиная с 2010 года средний прирост рынка Моторного страхования составил 16%. При этом уровень страховых выплат остается довольно низким, не более 40% от всего объема собранных страховых премий. Необходимо отметить, что стоимость страхового полиса по Моторному страхованию привязана к МРП, который растет с каждым годом.

Все ли так хорошо на самом деле? Можно ли утверждать, что Моторное страхование является высоко маржинальным видом бизнеса?

Страховые компании занимающиеся Моторным страхованием закрыли 2013 год с убытками более 1.2 млрд. тенге (сводный убыток), когда как корпоративный страховой бизнес демонстрирует сверх прибыль в 2013 году в размере 21.4 млрд. тенге [2].

Сегодня розничные страховые компании отдают посредникам (страховым агентам) 30-35% агентских вознаграждений за привлечение клиента. Не секрет, что агентское вознаграждение, это совокупность скидки клиенту и дохода страхового посредника.

«Высокие размеры агентского вознаграждения стимулируют страхователей к расторжению и дальнейшему переоформлению страховых полисов. Здесь возможен фактор сговора между страхователем (клиент) и страховым агентом (посредник), либо мошенничество со стороны страхового агента, что повышает уровень коррумпированности страхового рынка»

Проблемой обязательного розничного страхования является то, что Страхователь нуждается (или требует) в постоянной скидке. Страхователь все больше покупает короткое (дешевое) страхование. Предлагаю детально проанализировать данное предположение.

Вы не обращали внимание на то, что количество действующих страховых полисов по Моторному страхованию всегда меньше чем количество заключенных страховых полисов за предыдущие 12 месяцев [3]?

Если говорить о классическом страховании, то стандартный срок страхования равен 12 месяцам. Это значит, что количество действующих полисов к концу года должно совпадать с количеством выпущенных полисов за тот же год. Но это идеальная ситуация, когда страхователь не расторгает и не переоформляет страховой полис.

В Законе Республики Казахстан «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» перечислены возможные сроки действия страхового полиса:

- 12 месяцев (стандартное страхование);

- Менее 12 месяцев, но не менее 6 месяцев (при сезонной эксплуатации транспортного средства);

- Не менее 5 дней (транзитное страхование).

Так как в страховании присутствуют все перечисленные сроки, то необходимо признать, что количество действующих страховых полисов будет меньше выпущенных за год страховых полисов. Какова доля стандартных страховых полисов (со сроком 12 месяцев)?

Рассмотрим рисунок 1. На рисунке представлено отношение количества действующих страховых полисов и количества выпущенных страховых полисов за предыдущие 12 месяцев до отчетной даты. Из-за некорректности статистических дынных, на рисунке 1 не указаны данные по трем периодам (параметр «средняя премия на 1 полис»).

Рисунок 1. Динамика средней страховой премии и соотношение количества действующих и выпущенных полисов за 2009-2013 годы. Составлено на основе данных НБ РК [3]

На рисунке 1 видно, что начиная с 2009 года, отношение действующих страховых полисов к заключенным постоянно снижается. В 2013 году данный показатель достиг отметки в 60%. Так же снижается средняя страховая премия за один страховой полис. Снижение показателей означает только одно – средний срок страхования всех страховых полисов сокращается. Предлагаю разобраться в причинах.

Переоформление страховых полисов. Данная процедура необходима при продаже/покупке транспортного средства и при изменении условия страхования. Например, если я купил в январе автомобиль, я должен приобрести страховой полис по Моторному страхованию. Если я решаю продать автомобиль и купить новый, например в мае того же года, то я расторгаю первый страховой полис (при продаже транспорта) и оформляю новый страховой полис на новый автомобиль. Необходимо отметить, что срок нового полиса будет 12 месяцев. Таким образом, у страховой компании один клиент за год, но два заключенных полиса. Поэтому при анализе необходимо учесть эту погрешность. Оценим эту погрешность.

Для оценки берется количество легковых автомобилей за 2012-13 гг. (официальные данные Комитета по Статистике Республики Казахстан). В среднем в 2012 и 2013 годах, количество легковых автомобилей (принадлежащих физическим лицам) колеблется между 3 450 000 и 3 750 000 ед. Для того чтобы понять используемую методику предлагаю рассмотреть таблицу 1.

Таблица 1.

Сведения о регистрации легкового транспортного средства в РК [4]

| Дата отчета | Кол-во ТС на дату, ед. | Зарегис-но за месяц, ед. | Убытие, ед.

(расторжение) |

Прибытие, ед.

(заключение) |

Сальдо, ед. | Пере-оформление полиса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 01.05.2013 | 3 671 657 | 63 459 | 127 850 | 63 459 | -64 391 | 63 459 |

| 01.06.2013 | 3 668 046 | 59 848 | 63 459 | 59 848 | -3 611 | 59 848 |

| 01.07.2013 | 3 650 827 | 42 629 | 59 848 | 42 629 | -17 219 | 42 629 |

| 01.08.2013 | 3 674 434 | 66 236 | 66 236 | 89 843 | 23 607 | 66 236 |

| 01.09.2013 | 3 667 582 | 59 384 | 66 236 | 59 384 | -6 852 | 59 384 |

| 01.10.2013 | 3 679 905 | 71 707 | 71 707 | 84 030 | 12 323 | 71 707 |

| И т.д. | ||||||

| Источник данных [4] | ||||||

Суть этой таблицы в том, чтобы посчитать возможное количество переоформленных страховых полисов. Так, убытие (столбец 4) в июле 2013 года (см. дату 01.08.2013) можно рассматривать как продажу авто в количестве 66 236 ед. Часть прибывших авто в количестве 89 843 можно рассматривать как купленные авто (те же проданные 66 236 ед.). Оставшиеся 23 607 ед. могут быть ввезены в страну. Таким образом, мы выяснили, что в июле 2013 года было переоформлено 66 236 полисов.

Если обратиться к отчетности Национального Банка Республики Казахстан, то мы увидим, что в июле 2013 года заключено 432 920 страховых полисов [3]. Т.е. переоформление составляет 15% от всех заключенных полисов в этот период.

Продолжая анализ и оценив среднее значение доли переоформленных страховых полисов мы получаем значение равное 15%. Т.е. погрешность 15% это норма.

Мы выяснили, если отношение действующих полисов и заключенных полисов равно 85% то это норма. Однако рисунок 1 показывает, что в 2013 году этот показатель равен 60%.

Куда делись остальные 25%? Я заметил, что в некоторых страховых компаниях очень высокая доля коротких страховых полисов, 25-30% от общего количества страховых полисов. Продающее подразделение объясняет это тем, что у страхователя недостаточно денег для покупки полной (12 месяцев) страховки. Поэтому страхователь покупает страховой полис со сроком менее 12 месяцев (такой полис дешевле).

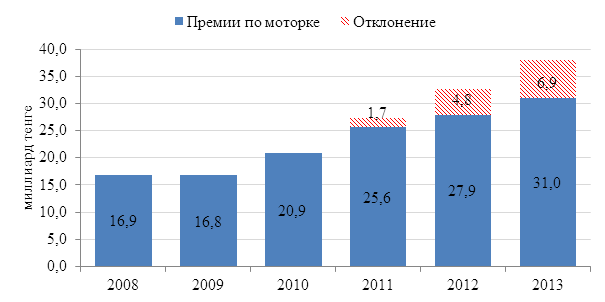

Как это отражается на страховом рынке? По сути, страховой рынок не добирает страховые премии по причине того, что сумма страховой премии становится меньше, а страховая выплата (сумма ответственности страховой компании) не меняется. Ведь, при коротком страховании, страховая премия рассчитывается по методу PRORATA (равномерно). Однако, уровень страхового риска остается прежним. В классическом страховании, при сокращении срока страхования, страховой тариф не должен меняться пропорционально сроку. По моим расчетам, с 2011 года страховой рынок потерял 13.4 млрд. тенге страховых премий, что соответствует полугодовой выручке страхового рынка (см. рисунок 2). При расчетах была сделана дополнительная поправка на реальное короткое страхование в размере 5%. Итого за норму берется 80% (отношение действующих и заключенных полисов). На рисунке 2 «Отклонение» означает упущенную экономическую прибыль страховых компаний в виде недополученных страховых премий. Страховые премии не получены в результате заключения клиентами коротких страховых полисов. Т.е. если сложить столбцы «Премии» и «Отклонение» то мы получим полный объем страхового рынка.

Рисунок 2. Отклонение объёма страховых премий по моторному страхованию. Составлено на основе данных НБ РК [1]

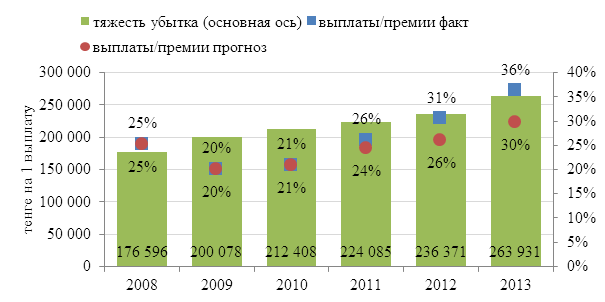

Предлагаю прогноз коэффициента выплат (отношение страховой выплаты к страховой премии) при полном страховании. Рисунок 3. Данный коэффициент определяет уровень возможной прибыли страховых компаний.

Рисунок 3. Прогноз коэффициента выплат (отношение страховой выплаты к страховой премии) при полном страховании. Составлено на основе данных НБ РК [1]

Из рисунка следует, что отношение выплат к премиям должно составлять 30% вместо 36%. Т.е. рентабельность страховых компаний могла быть выше на 6% чем фактически полученной.

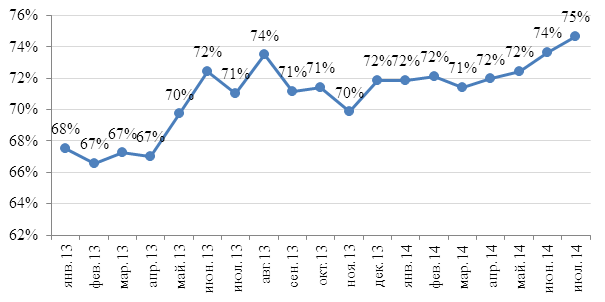

Сегодня, мы обманываем себя ростом моторного страхования. На самом деле, ежегодный рост продаж связан с ростом МРП и ростом количества страхователей. Например, на начало 2012 года количество действующих полисов было равно 2 349 979 [3]. Однако, количество легковых автомобилей составляло 3 553 814 ед. [4], т.е. страхованием было охвачено 66% автомобилистов. Только в 2014 году рынок достиг своего максимума в 75% (Рисунок 4).

Рисунок 4. Динамика доли застрахованных автомобилистов. Составлено на основе данных НБ РК [3] и АС РК [4]

Заключение

Описанные проблемы рынка являются системными и требуют глубокого анализа, как со стороны регулятора (Национального банка) так и со стороны самого страхового рынка. Я считаю, что для решения проблемы необходимо выполнить следующие шаги:

Шаг 1. Создать институт страхового агента, который будет регулироваться Национальным Банком. Т.е. страховой агент (посредник оказывающий страховую услугу) для осуществления посреднической деятельности должен проходить аккредитацию в регуляторе. Данная мера позволит определить активных и неактивных (фиктивных) страховых агентов, повысит качество идентификационных данных страхового агента;

Шаг 2. Отменить ограничения по деятельности страховых агентов, а именно ограничения по размеру комиссионных вознаграждений по заключению договоров страхования по обязательным классам страхования. Сегодня ограничения по размеру комиссии страхового агента составляет 10% для физических лиц и 15% для юридических лиц. Рынок сам должен отрегулировать стоимость посреднических услуг, а как это сделать если комиссионные расходы скрываются в финансовой отчетности компаний?

Шаг 3. Отменить ограничения для страховых агентов по приему наличных денег в виде страховых премий по заключенных договорам страхования по обязательным классам страхования;

Шаг 4. Необходимо оценить платежеспособность населения и учесть данный фактор при ценообразовании страховых продуктов. Если у населения нет средств для приобретения страховки, то мы никогда не сможем развить рынок страхования (сегодня доля страхового сектора от ВВП Казахстана составляет меньше 1%);

И самое главное, необходимо продвигать идею страхования. Внедрять основные принципы, сущность страхования в массы. Эту задачу безусловно должно взять на себя государство, так как страхование может решать многие социальные задачи (медицинское страхование, пенсионное страхование, страхование имущества граждан, страхование ответственности перед третьими лицами и т.д.).

Список литературы:

- Официальные данные страхового рынка «Поступление страховых премий по отраслям и классам страхования». Национальный Банк Республики Казахстан https://nationalbank.kz/?docid=1077&switch=russian

- Официальные данные страхового рынка «Сведения по страховым (перестраховочным) организациям РК». Национальный Банк Республики Казахстан https://nationalbank.kz/?docid=1077&switch=russian

- Официальные данные страхового рынка «Сводный отчет по объему обязательств по страховым (перестраховочным) организациям». Национальный Банк Республики Казахстан https://nationalbank.kz/?docid=1071&switch=russian

- Официальные статистические данные «О наличии зарегистрированных легковых автотранспортных средств в Республике Казахстан». Комитет по статистике Министерства Национальной Экономики Республики Казахстан https://stat.gov.kz/faces/wcnav_externalId/homeNumbersTransport?_afrLoop=1045920119959048#%40%3F_afrLoop%3D1045920119959048%26_adf.ctrl-state%3D14htq7fqy6_50.[schema type=»book» name=»ПРОБЛЕМНЫЕ АСПЕКТЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ВЛАДЕЛЬЦЕВ АВТОТРАНСПОРТА РЕСПУБЛИКИ КАЗАХСТАН» description=»В статье рассматриваются актуальные вопросы обязательного страхования ответственности владельцев транспортных средств. На основе анализа текущей ситуации на страховом рынке выявлены основные проблемы обязательного розничного страхования.» author=»Керимбаев Азамат Рашидович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_29.08.15_08(17)» ebook=»yes» ]