В современных условиях нестабильности экономической и политической ситуации в мире, введения и постоянного ужесточения европейских санкций против России огромное значение приобретают внешнеэкономические связи, в том числе и внешнеторговые отношения с азиатскими и латиноамериканскими странами. Отсутствие жесткой конкуренции на российском рынке со стороны западных стран способствует развитию торгово — экономического сотрудничества России с развивающимися странами. Большую роль в торговых отношениях играют международные порты, которые позволяют обеспечить своевременность поставок, их качество и безопасность.

Ни для кого не секрет, что на сегодняшний день морские торговые гавани России являются международными «вратами» страны, составляющими около 80 % российского внешнеторгового грузооборота. В торговых портах нашей страны эксплуатируется свыше 500 причалов, общая протяженность которых 80 тыс. км. Кроме того, исходя из статистических данных, мощность всех перегрузочных комплексов России составляет около 250 млн. тонн, в том числе 160 млн. тонн сухих грузов и 90 млн. тонн наливных грузов.

Однако, из-за наличия расширенной номенклатуры расходов в портах, снижается экономическая эффективность их деятельности. Именно поэтому большое внимание уделяется выбору метода учета затрат и калькулирования себестоимости портовых услуг.

Следует отметить, что отечественные ученые и специалисты в области бухгалтерского учёта долгое время дискуссируют о различии понятии «метод учёта затрат» и «метод калькулирования». В данном вопросе различают 2 основополагающих подхода:

— калькулирование и учёт затрат – обособленные понятия. М. Корнильев, Н. Г. Чумаченко, Э. К. Тильде, В. Б. Ивашкевич, Соколов Я. В. и др. считают, что учёт фактических затрат может вестись, а калькуляция – не составляться, и наоборот, учёт фактических затрат может не осуществляться, а плановая калькуляция при этом составляется;

— метод учёта затрат на производство и калькулирование – взаимосвязанные элементы. Данного мнения придерживаются С. Ф. Иванов, Н. В. Богородский, А. А. Додонов, А. Ш. Маргулис, С. А. Стуков, С.А.Николаева. В данной статье мы будем использовать именно этот подход.

На сегодняшний день в зарубежной практике положительно зарекомендовали себя такие системы управления себестоимостью как: «Директ –костинг»,«Стандарт–костинг»,«Just–in–time»(JIT),«ActivityBasedCosting»(ABC), «Функционально – стоимостной анализ» (ФСА), «Kaisen – костинг» и «Target – костинг».

Краткая сравнительная характеристика зарубежных систем учёта затрат представлена в таблице 1.

Таблица 1

Зарубежные системы учета затрат и управления себестоимостью

|

Метод учета затрат |

Сфера применения | Ключевые понятия |

Основные принципы метода |

| Директ – костинг | Используется на предприятиях, где практически отсутствуют постоянные затраты | Маржинальный доход, маржинальная калькуляция себестоимости | 1. Исчисление сокращенной себестоимости продукции;

2. Определение маржинального дохода. |

| Стандарт – костинг | Используется в основном на предприятиях обрабатывающей промышленности, мебельного производства | Норма, нормативные затраты, нормирование затрат | 1. Предварительное нормирование затрат;

2. Составление нормативных калькуляций; 3. Раздельный учет нормативных затрат и отклонений. |

| Just — in – time («точно в срок») | Используется в крупных зарубежных компаниях с сильными сторонами

|

— | 1. Производство продукции в строго необходимом количестве;

2. Увязывание производства со спросом на продукцию. |

| Продолжение табл. 1 | |||

| Activity Based Costing (ABC)

|

Используется на предприятиях, где производится один или несколько видов продукции | Штучная, пакетная, продуктовая, общехозяйственная работа, кост –драйвер | 1. Предприятие –набор рабочих операций;

2. Ресурсы, затраченные на рабочую операцию составляют ее стоимость. |

| Функционально– стоимостной анализ (ФСА) | Применяется в тех отраслях и сферах, где основную часть затрат составляют накладные расходы | Функция в широком понимании | 1. Объекты учета оцениваются как совокупность функций;

2. Производится анализ затрат на выполнение изделием его функций. |

| Kaisen – костинг

|

Является универсальным методом, который используют практически в любых отраслях | Кайзен – задача | 1. Постепенное снижение затрат на этапе производства;

2. Определение на этапе планирования кайзен – задачи. |

| Target – костинг

|

Используется в отраслях машиностроения, электроники, иных инновационных отраслях, а также в сфере услуг | Целевая себестоимость | 1. Себестоимость – это, прежде всего, величина, к которой должно стремиться предприятие;

2. Разрабатываются основные этапы определения целевой себестоимости и осуществляется ее анализ. |

Для определения возможности применения зарубежных систем учета затрат и калькулирования себестоимости предлагается рассмотреть следующие особенности экономической и технической деятельности портовых хозяйств, а также специфику организации управленческого учета в них:

- зависимость портовых комплексов от внешних факторов (географические условия и сезонность);

- относительная экономичность морских перевозок;

- значительный объем выполняемых работ и оказываемых услуг (погрузо – разгрузочные работы, организация доставки и хранения груза, судоремонтные услуги);

- специфичность ценообразования в портовых комплексах;

5) самостоятельная разработка специализированных первичных учетных документов (бухгалтерской службой для отражения нестандартных хозяйственных операций).

Морские торговые порты Каспийского моря (порт Астрахань и порт Оля) являются замерзающими портами. В условиях льдообразования на их акватории осуществляется ледокольная проводка судов, что позволяет осуществлять навигацию круглый год ивести работу круглосуточно. Судоходство в морских портах Каспийского моря осуществляется в гидрометеорологических условиях связанных с изменением глубин вследствие сезонно-паводковых явлений и объема сбросов воды с гидроузлов ГЭС, ветрами, смерзшимся, не дрейфующим льдом в период ледостава;

Показатели грузоподъемности морских судов, количество судозаходов и объем грузопереработки морских портов на берегу Каспийского моря представлены в таблице 2.

Таблица 2

Основные показатели работы морских портов г. Астрахани и г. Махачкала за 2012-2013гг.

| Показатели | Ед.изм. | Порт Астрахань | Порт Оля | Порт Махачкала |

Всего по Каспийскому бассейну |

| 1. Объем грузопереработки: | тыс. руб. | 5644,5 | 1058,2 | 11194,4 | 17897,1 |

| — 2012 г. | тыс. руб. | 3 234,9 | 755,5 | 6042,4 | 10032,8 |

| — 2013 г. | тыс. руб. | 2 409,6 | 302,7 | 5152,0 | 7864,3 |

| 2. Количество судозаходов: | ед. | 19703 | 1945 | 3247 | 24895 |

| — 2012 г. | ед. | 9470 | 646 | 1785 | 11901 |

| — 2013 г. | ед. | 10233 | 1299 | 1462 | 12994 |

По данным таблицы можно отметить увеличение количества судозаходов по Каспийскому бассейну в 2013 г. по сравнению с 2012 г. на 1093 единицы, что, прежде всего связано с большим количеством и высоким качеством предоставляемых услуг. Однако наблюдается также сокращение объема грузопереработки в 2013 г. по сравнению с 2012 г. на 2168,5 тыс. руб. в результате загруженности портовых складов.

Как было отмечено ранее, управленческий учет торговых портов отличается расширенным списком статей затрат и их относительной экономией при морских грузоперевозках. В этом можно убедиться на примере оборотно-сальдовой ведомости по счету 20.01 «Основное производство» морского торгового Порта Оля, представленной в таблице 3.

Таблица 3

Оборотно-сальдовая ведомость по счету 20.01 «Основное производство», тыс. руб. (за октябрь 2013 г.)

|

Статьи затрат |

Сальдо на начало периода | Обороты за месяц |

Сальдо на конец периода |

|||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Амортизация | 302,15 | 302,15 | ||||

| Оплата труда | 317,81 | 317,81 | ||||

| Производственные расходы | 299,07 | 299,07 | ||||

| Информационные расходы | 155,11 | 155,11 | ||||

| Материальные расходы | 381,52 | 381,52 | ||||

| Транспортные услуги | 196,32 | 196,32 | ||||

| Прочие расходы | 180,43 | 180,43 | ||||

| Аренда имущества | 100,76 | 100,76 | ||||

| Расходы на охрану | 67,18 | 67,18 | ||||

| Производственные расходы (зерно) | 99,18 | 99,18 | ||||

| Расходы для нормальных условий труда | 12,35 | 12,35 | ||||

| Итого | 2111,88 | 2111,88 | ||||

По данным таблицы следует отметить, что в торговых портах отсутствует незавершенное производство, а наибольший удельный вес в статьях затрат занимают материальные расходы, оплата труда и амортизация. Остальные затраты являются относительно несущественными.

В морских портах Каспийского моря кроме перечисленных видов услуг также осуществляется обязательная лоцманская проводка судов, снабжение судов продовольствием, бункером, пресной водой, приём с судов сточных и нефтесодержащих вод, сухого мусора и пищевых отходов, а также имеется возможность для проведения ремонта оборудования и водолазного осмотра судна. Кроме того, в границах морского порта Астрахань осуществляют свою деятельность более 100 хозяйствующих субъектов (стивидорные, агентирующие, бункеровочные, сюрвейерские компании, судостроительные и судоремонтные предприятия и пр.).

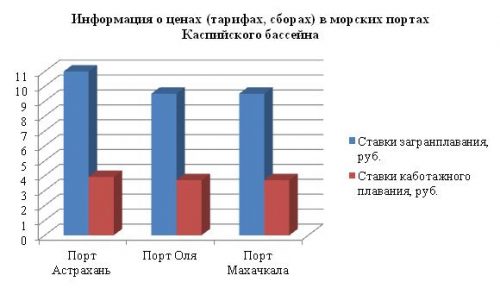

Как естественные монополии порты не имеют право самостоятельно устанавливать тарифы на свои услуги, что прописано в ФЗ «О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 08.11.2007 г. № 261 – ФЗ ст. 18.Информация о ценах (тарифах, сборах) в морских портах Каспийского бассейна представлена на рисунке 1.

Рис. 1.Информация о ценах (тарифах, сборах) в морских портах

Каспийского бассейна

Таким образом ставки морских грузоперевозок в портах Оля и Махачкала являются идентичными, а ставки в порту Астрахань составляют большую величину.

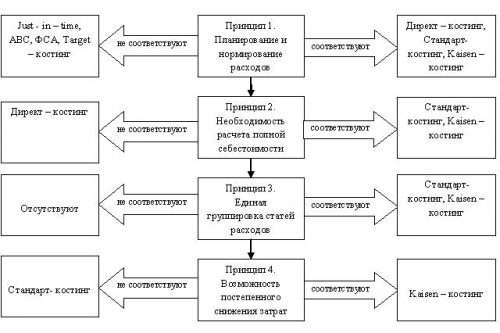

Итак, рассмотрев особенности организации бухгалтерского и управленческого учета в морских торговых портах, попробуем не только определить, какие из представленных выше методов калькулирования могут быть использованы в морских торговых комплексах, но и какие положительные результаты могут быть достигнуты от введения данных методов калькулирования в морских торговых портах. Для этого рассмотрим принципы построения системы калькулирования затрат в портовых хозяйствах и их соответствие с принципами и основами западных систем, исходя из перечисленных ранее особенностей ведения бухгалтерского и управленческого учета. Каждый последующий принцип будет рассматривать только те системы учета затрат, которые будут соответствовать предыдущему принципу. Таким образом, мы сможет определить наиболее обоснованную оптимальную систему калькулирования и, исходя из этого, определить возможные экономические выгоды от введения системы. Полученные выводы представлены на рисунке 2.

Рис. 2 Принципы построения оптимальной системы учета затрат в торговых портах

Итак, исходя из данных проведенного анализа наиболее приемлемой западной системой учета затрат и калькулирования себестоимости в морских торговых портах является система Kaisen – костинг. Кроме того, что данная система позволяет учесть все особенности финансово-хозяйственной деятельности рассматриваемых предприятий, она также позволяет получить ряд преимуществ и впоследствии возможные финансовые выгоды, а именно:

- определение финансового результата каждого центра ответственности (например, штаба ледокольных проводок, дипломного сектора) в структуре предприятия позволяет определить насколько эффективно в отчетном периоде удалось снизить величину издержек, сделать на основе полученных данных выводы и предпринять соответствующие меры;

- планирование и бюджетирование в разрезе центров ответственности способствует выявлению отклонений по данным сегментам и, тем самым, контролирует и, по возможности, максимизирует величину прибыли;

- возможность сформировать четко поставленную кaisen – задачу способствует пониманию цели предприятия персоналом, при этом сокращая затраты времени и стимулируя менеджеров портов.

В заключении важно заметить, что внедрение данной системы в современных условиях процесс достаточно затратный и длительный, но при этом эффективный. Кроме того, эффективность системы кaisen – костинг возможно повысить, если применять ее в совокупности с другими методами учета затрат и калькулирования себестоимости.

Список литературы:

- Федеральный закон от 8 ноября 2007 г. N 261-ФЗ «О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (с изменениями и дополнениями).

- Салахова Э. К. Теоретические и практические аспекты проблем калькулирования себестоимости продукции // Журнал «Каспийский регион: политика, экономика, культура». 2011г. — №2(27) – С.167-174

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. URL:

- Официальный сайт ФГБУ «Администрация морских портов Каспийского моря» [Электронный ресурс]. URL:

- Методы учета затрат (калькулирования) [Электронный ресурс]. URL:https://www.2buh.ru/spravka/buh/cost/3.php.[schema type=»book» name=»ПРИМЕНЕНИЕ ЗАРУБЕЖНЫХ СИСТЕМ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ УСЛУГ ТОРГОВОГО ПОРТА» author=»Кобзева Ксения Викторовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]