На сегодняшний день природно-ресурсная база Российской Федерации является основой экономики России, а нефтегазовая промышленность рассматривается не только как отдельная отрасль, но и как показатель экономического состояния определенной страны или региона.

В отношении нефтегазоносности, территория Республики Саха (Якутия) является одним из перспективных регионов России, однако из-за суровых климатических условий, удаленности и обширности территорий, степень разведанности потенциальных ресурсов остается очень низкой [1, с. 1].

Очень важно поддерживать и стимулировать уровень нефтедобычи в регионе, так как это сказывается на экономике региона в целом. Так в республике доля добычи полезных ископаемых составляет больше доли обрабатывающего производства, а свыше половины поступлений доходов консолидированного бюджета обеспечивается за счет налогов и платежей крупных предприятий, осуществляющих свою деятельность на территории Якутии: АК «АЛРОСА» (ОАО) – 35,2 %, ОАО АК «Транснефть» — 8,8%, ОАО «Сургутнефтегаз» — 7%, ОАО ХК «Якутуголь» — 2,7% и др. Из этого можно сделать вывод, что наибольшая доля налоговых поступлений в бюджет обеспечивается предприятиями добывающей промышленности (45%) [2, с. 24].

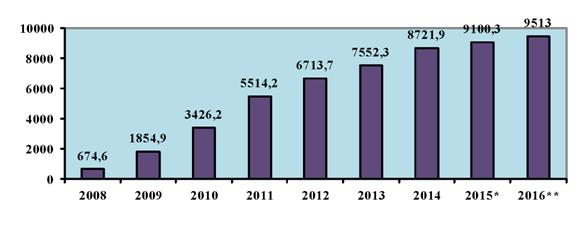

Рис. 1. Добыча нефти в Республике Саха (Якутия), тыс. тонн

*план,**прогноз

Источник: [4]

На настоящий момент добыча нефти в Республике Саха (Якутия) ведется тремя недропользователями: ОАО «Сургутнефтегаз», ЗАО «Иреляхнефть» (ОАО НК «Роснефть»), ООО «Таас-Юрях Нефтегазодобыча» (ОАО НК «Роснефть»), а добыча природного газа и газового конденсата ведется четырьмя недропользователями: ОАО «ЯТЭК», ОАО «АЛРОСА-Газ» (ОАО НК «Роснефть»), ОАО «Сахатранснефтегаз», ООО «ГДК Ленск-Газ»[3].

Конкурентоспособность и финансовая устойчивость нефтедобывающих предприятий Якутии повысит финансово-хозяйственную самостоятельность Республики Саха (Якутия) и позволит более активно формировать и реализовывать региональные программы экономического и социального развития. Однако поступление налогов в бюджетную систему с территории региона зависит не только от динамических характеристик и структурных сдвигов в региональной экономике, но и от проводимой государством налоговой политики.

Так установление нулевой ставки налога на добычу полезных ископаемых в отношении нефти, добытой на новых месторождениях Республики Саха (Якутия), Иркутской области и Красноярского края, стимулировало освоение недр, ранее не интересовавших инвесторов по причине их низкой рентабельности, обусловленной географическими и геологическими особенностями [5, с. 33].

За 2007-2012 гг. регионы, в отношении которых были установлены меры налогового стимулирования, обогнали многие субъекты Российской Федерации по приросту поступлений в бюджет налога на прибыль организаций от нефтедобывающих компаний: Красноярский край и Иркутская область вошли в тройку лидеров, Республика Саха (Якутия) заняла 11 место.

Столь бурное развитие нефтедобывающей отрасли привело к росту нефтяной зависимости региональных бюджетов, однако льгота в отношении новых месторождений предоставлена на ограниченный срок – до достижения накопленного объема добычи нефти 25 млн. т.

Если в Красноярском крае отметка в 25 млн. т. была преодолена ещё в 2011 году, что привело к снижению объемов добычи на 7,6 млн. т. (на 87%) и, как следствие, уменьшению отчислений в краевой бюджет налога на прибыль нефтедобывающими компаниями на 4,6 млрд руб. (на 36%), то бюджетным системам Республики Саха (Якутия) и Иркутской области еще предстоит столкнуться с негативными последствиями прекращения действия нулевой ставки НДПИ.

Таблица 1

| Субъект |

Ежегодные объемы добычи нефти на новых месторождениях в 2007-2012 гг., тыс. т |

Итого | |||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

| Красноярский край | 68 | 67 | 3 717 | 12 782 | 8 735 | 1 146 | 26 447 |

| Иркутская область | 220 | 247 | 1 874 | 3 263 | 6 524 | 9 921 | 19 708 |

| Республика Саха (Якутия) | 29 | 610 | 1 777 | 3 325 | 5 402 | 6 619 | 15 347 |

На таблице 1 видно, что прекращение действия федеральной льготы по НДПИ может отразиться в виде критического снижения поступлений налога на прибыль в бюджеты рассматриваемых регионов, что в итоге приведет к непоправимому урону сбалансированности региональных бюджетов.

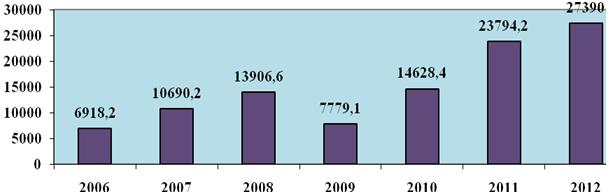

Основным налогом, формирующим доходную часть консолидированного бюджета Республики Саха (Якутия), остается налог на прибыль организаций (36,2% в структуре налоговых доходов).

Рис. 2. Динамика поступлений налога на прибыль в консолидированный бюджет Республики Саха (Якутия), млн. руб.

На рисунке 2 видно насколько нефтедобывающая отрасль в регионе может влиять на бюджет Республики Саха (Якутия). Так в 2009 году из-за резкого спада цен на нефть (Таб. 2), поступления в бюджет налога на прибыль снизился на 44% по сравнению с прошлым отчетным периодом.

Таблица 2

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Цена нефти сорта Brent, долл./бар. | 38,3 | 54,6 | 65,2 | 72,4 | 96,9 | 61,7 | 79,6 | 111 | 105 |

Поэтому были предприняты меры для снижения зависимости России от изменений цен на нефть. По новому законопроекту о федеральном бюджете на 2013 и на плановый период 2014 и 2015 гг., все расходы казны рассчитываются не в привязке к прогнозируемым ценам на нефть, а исходя из долгосрочных цен за бочку сырья. Данные меры должны постепенно привести к уменьшению зависимости федерального бюджета от цен на нефть и снизить риски резкой просадки при их падении [6, с. 27].

Однако данные законодательные поправки не могут в полной мере контролировать бюджеты регионов страны, для этого необходима развернутая и комплексная программа налогового стимулирования нефтегазовой промышленности, включающая стимулирующие налоговые льготы, возможно передачи части НДПИ в бюджет региона в отношении углеводородного сырья, дифференцированное налогообложение или определение налоговой ставки, исходя из характеристики месторождения.

В современных условиях от государства в значительной мере зависит финансовое состояние предприятий и эффективность их деятельности и, следовательно, доходов региональных бюджетов. Поэтому необходимы совершенствования в законодательстве Российской Федерации для стимулирования нефтегазовой промышленности в регионах.

Список литературы:

- Грязнухина-Степанова В.Р. Анализ состояния сырьевой базы и перспективы развития добычи нефти и газа в Республике Саха (Якутия) [Электронный ресурс] // Нефтегазовая геология. Теория и практика. – 2012. – Т.7. — №3. – Режим доступа: (дата обращения: 20.02.2015).

- Гуляев П.В., Попова Т.Н. Особенности отношений между финансами предприятий и доходами государственного бюджета Республики Саха (Якутия) // Стратегия устойчивого развития регионов России. – 2013. – №18. – С. 24-30.

- Официальный сайт Правительства Республики Саха (Якутия) [Электронный ресурс]. – Режим доступа: (дата обращения: 14.03.2015).

- Официальный сайт Правительства Республики Саха (Якутия) [Электронный ресурс]. – Режим доступа: (дата обращения: 14.03.2015).

- Подковыров В.Е. «Проклятье» льготы по НДПИ // Налоговая политика и практика. – 2013. – №8 (128). – С. 32-34.

- Сибилева Е.В., Тихонова Л.В. Влияние нефтегазовой промышленности на современное состояние экономики // Проблемы современной экономики. – 2013. – №15. – С. 25-30.[schema type=»book» name=»О НЕОБХОДИМОСТИ НАЛОГОВОГО СТИМУЛИРОВАНИЯ НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ (НА ПРИМЕРЕ РЕСПУБЛИКИ САХА (ЯКУТИЯ))» author=»Сидорова Людмила Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]