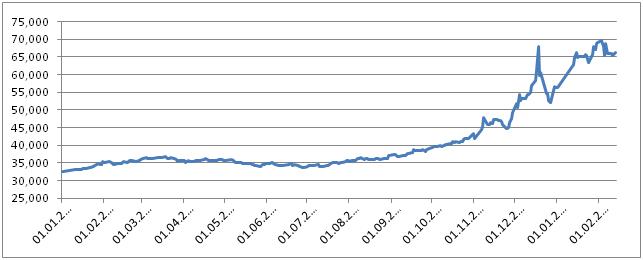

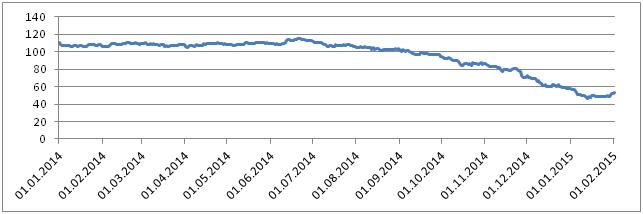

В течение последнего периода, начиная с сентября 2014 года, происходит стремительное снижение курса рубля относительно доллара США. Практически все российские аналитики сходятся на том, что причиной ослабления российского рубля является, в первую очередь, снижение цен на нефть – на главный экспортный продукт российской экономики, обеспечивающий львиную долю поступления иностранной валюты в страну. На рисунках 1 и 2 можно легко заметить, что с января по июнь 2014 года особой корреляции между курсом доллара по отношению к российскому рублю и ценой на нефть особенно не прослеживается. Зато с июня по октябрь обратно пропорциональная зависимость между этими величинами не подвергается сомнению. Цена на нефть со 111,7 долларов США за баррель в июне 2014 года снизилась до 48,5 долларов США в январе 2015 года, то есть на 43,4%. Курс доллара США по отношению к российском рублю за этот период вырос с 33,84 рубля по состоянию на 1 июня 2014 года до 68,9 рубля по состоянию на 1 февраля 2014 года, т. е. фактически в 2 раза. Наверное, такое совпадение роста курса доллара и падения цены нефти и наталкивает многих исследователей на мысль об определяющей зависимости курса российского рубля от цены на нефть на мировом рынке. Попутно заметим, что, по данным Bloomberg, снижение цены на нефть приводит к потере российскими экспортерами $ 32,3 млрд. доходов от экспорта нефти и газа, а это 1,6% российского ВВП [2].

Рис. 1. Динамика курса доллара США

Рис. 2. Динамика котировок нефти Brent, долл./барр.

Логика рассуждений таких исследователей заключается в том, что иностранная валюта является таким же товаром, как и любой другой товар. В этом случае курс доллара будет зависеть от его предложения на российском валютном рынке. Если цена на нефть падает, то при практически не меняющемся объеме ее экспорта количество поступающей в страну валюты уменьшается. При сокращающемся объеме поступления иностранной валюты в страну спрос на нее растет, естественно, курс доллара или евро в этом случае будет расти. Однако снижение цен на нефть не единственный фактор, ослабляющий курс российской национальной валюты. Будет правильным проанализировать и другие факторы, направленные на ослабление российского рубля.

Профессор Princeton University и Woodrow Wilson School Олег Ицкохи считает, что непосредственной причиной валютного кризиса в России является падение цен на нефть. По его мнению, рубль – это одна из немногих предсказуемых валют в мире. Поведение таких валют напрямую зависит от цен на природные ресурсы. К «сырьевым валютам» можно отнести канадский и австралийский доллары, южноафриканский рэнд. Для экономик с такими валютами девальвация – это здоровая реакция на снижение цены основного экспортного товара. Она позволяет снизить реальные заработные платы, избежать значительного падения производства и роста безработицы за счет снижения покупательной способности страны.

В отличие от 2008 года падение цены на нефть в 2014 году может оказаться не циклическим, а долгосрочным. Судя по предыдущим циклам, этот период, по мнению О. Ицхоки, может составлять 10 лет и больше. Основные факторы падения цены на нефть таковы:

- Развитие новых технологий добычи, энергосбережения и альтернативных источников энергии в последние 10 лет сверхвысоких цен на нефть;

- Ожидание падения спроса на нефть в Китае из-за снижения темпов роста экономики;

- Решение основных членов ОПЕК вместо поддержания цены удерживать свою долю рынка, т. к. в последние несколько лет она неизменно падала из-за входа новых игроков;

- Решение США начать экспорт нефти. Возможно, это отчасти политическое решение, связанное с накопленным раздражением от того, что за годы дорогой нефти расцвели «петрократии» с амбициями крупных геополитических игроков.

Третий и четвертый факторы – это новости второго полугодия 2014 года, остальные – долгосрочные.

Падение цен на нефть должно было привести к умеренному падению курса рубля. Но в России этот ценовой шок совпал с целым рядом дополнительных внутренних факторов. Большие социальные обязательства государства, такие как содержание госслужащих и бюджетников, включая силовиков, учителей, докторов, пенсионеров, а также отсутствие независимого центрального банка в условиях существенного снижения доходов бюджета приводят к ожиданиям инфляции. На это же работает большой корпоративный валютный долг и рекордный отток капитала. Все это усиливается финансовыми санкциями США и стран Европы. В этом случае, если России нельзя брать в долг, значит, придется печатать деньги.

Для наглядности, рассмотрим зависимость доходной части российского федерального бюджета от нефтегазовой отрасли. Принято считать, что больше половины доходов отечественного бюджета приходится на добычу и пошлины от экспорта углеводородного сырья. Как хорошо видно из приведенной нами таблицы 1, нефтегазовые доходы федерального бюджета России в 2013 году составили 205,4 млрд. долларов США. Попутно заметим, что на российские поставки приходится около 40% потребления газа и 32% нефти в Европе. По данным журнала Forbes, еще в 2005 году в России были исчерпаны экстенсивные возможности увеличения добычи нефти, потребовалось привлечение новых западных технологий. В результате на нефтесервисном рынке (без учета оборудования) доля международных компаний к 2013 году выросла до 24%. В горизонтальном бурении на западные технологии и оборудование приходится 100%. Все эти данные подтверждают зависимость доходной части федерального бюджета от цены на нефть, с одной стороны, и зависимость всей нефтедобывающей отрасли нашей страны от западных технологий, с другой.

Таким образом, снижение цен на нефть в сочетании с прекращением поставок оборудования и технологий в соответствии с наложенными на Россию экономическими санкциями неизбежно приведет к снижению объемов добычи нефти. Сочетание этих двух факторов может привести к серьезным проблемам российского федерального бюджета.

Таблица 1

Нефтегазовые доходы федерального бюджета России в 2013 году [1].

| №

п/п |

Наименование статьи федерального бюджета | Величина, млрд./долл. |

| 1 | Пошлины на нефтепродукты | 38 |

| 2 | Пошлины на экспорт природного газа | 15 |

| 3 | Пошлины на экспорт нефти | 73 |

| 4 | Налог на добычу газового конденсата | 0,4 |

| 5 | Налог на добычу природного газа | 10 |

| 6 | Налог на добычу нефти | 69 |

| ИТОГО | 205,4 |

Однако столь серьезная, как было представлено, зависимость российского бюджета от экспорта нефти и газа создает возможность регулирования его доходной части за счет девальвации российской национальной валюты. Иными словами, чем ниже курс российского рубля по отношению к иностранной валюте, тем больше доходы российского бюджета. Повышение курса доллара США по отношению к российскому рублю всего на один рубль дает возможность получить федеральному бюджету, как мы раньше ошибочно считали, дополнительные доходы на сумму 180 млрд. рублей [9]. Авторитетный российский еженедельник «Аргументы недели» произвел весьма любопытные расчеты. При этом еженедельник исходит из того, что федеральный бюджет России на 2015 год запланирован на уровне примерно 15 трлн. рублей. Он будет выполняться при обменном курсе доллара, равном 37 рублям и цене за баррель нефти 96 долларов США. Если цена на нефть упадет до 80 долларов США за баррель, то тот же самый бюджет будет исполнен при курсе доллара, равном 46 рублям. Как мы видим из таблицы 1, валютная составляющая российского бюджета $ 205,4 млрд. Если эту величину умножить на 1 рубль роста курса рубля, то мы получим дополнительно в доходную часть бюджета 205,4 млрд. рублей. Это значит, что падение курса с 37 до 46 рублей за доллар США или на 9 рублей даст прирост бюджета на 1 848,6 млрд. рублей. Этого как раз вполне хватит, чтобы компенсировать падение цены до $ 80 за один баррель. Иными словами, ниже 46 рублей курсу доллара расти уже нельзя. А вот падать ниже вполне возможно[8].

Экономическое издание ежедневная газета «Ведомости» пошло еще дальше, и привела на своих страницах расчеты динамики зависимости ряда макроэкономических показателей российской экономики от цены на нефть, проведенные аналитиками Morgan Stanley, которую мы приводим в таблице 2.

Таблица 2

Динамика изменения величины резервов и внешних долгов в зависимости от цены нефти

| Цена нефти за 1 баррель | Резервы млрд. долл. | Резервы / ВВП, % | Внешний долг / ВВП, % | Резервы / Внеш-ний долг, % |

| $ 88 | 443,8 | 22 | 33 | 67 |

| $ 95 | 372 | 18 | 29 | 62 |

| $ 80 | 308 | 15 | 29 | 51 |

| $ 50 | 215 | 10 | 28 | 37 |

При анализе таблиц 2 и 3, можно легко заметить, что при цене на уровне 80 долларов спад ВВП в России составит 2%, инфляция вырастет на 1 – 2%, экспорт упадет на 3% ВВП. При снижении цен на нефть до $ 50 за баррель наша страна может уменьшить имеющиеся резервы более чем в два раза. При этом спад ВВП углубится до 6%, экспорт сократится на 8%, инфляция вырастет на 6 – 8%. На основании приведенных данных аналитики Morgan Stanley делают вывод о том, что российская экономика и цены на ее активы оказались под двойным ударом – это геополитический нокаут в виде экономических санкций со стороны стран Запада после присоединения Крыма и неожиданное падение цен на нефть [5].

Таблица 3

Три сценария развития российской экономики в зависимости от цен на нефть[5]

| $ 95 за баррель | $ 80 за баррель | $ 50 за баррель | |

| Текущий счет | Профицит 2,5% | Профицит 1%, экспорт упадет на 3% ВВП | Дефицит 2%, экспорт упадет на 8% ВВП |

| Бюджет | Сбалансированный | Дефицит 2% ВВП | Дефицит 5% ВВП |

| Инфляция | Выйдет на пик в 2015 году, затем снижение | Вырастет на 1,5 – 2% | Вырастет на 6 — 8% |

| Кредитно-денежная политика | Свободный курс рубля | Интервенции для поддержки валютного курса, рос ставок для стабилизации рубля и инфляции | Интервенции для поддержки валютного курса, рос ставок для стабилизации рубля и инфляции |

| Фискальная политика | Выполнение бюджетных планов без использования резервного фонда | Использование резервного фонда для покрытия дефицита в размере 1% ВВП | Использование резервного фонда для покрытия дефицита в размере 2% ВВП |

| Динамика ВВП | Отсутствие корректировок в макропрогнозе (спад 0,5%) | Спад на 2% | Спад на 6% |

Столь тщательно разработанные сценарии, отражающие зависимость российской экономики от роста цен на нефть, не могут не заставить нас обратить внимание на так называемые «теории заговора». Будет справедливым отметить, что изменение цен на нефть в прошлом веке практически всегда имело серьезную политическую составляющую. До 1973 года цена нефть не превышала 3 долларов за баррель. В результате нефтяного эмбарго 1973 года она поднялась до 12 долларов. Шок от иракского вторжения в Кувейт загнал нефть с 17 долларов за баррель до 36 долларов в октябре 1990 года. В 1996 году цена нефть составляла 20 долларов, а в 1998 году опустилась до 11, вызвав в России дефолт[4].

Сразу вспоминается конспирологическая версия развала СССР с помощью снижения цен на нефть, в соответствии с которой произошло обрушение цен на нефть в 1986 году с 35 долларов за баррель до 12 долларов в 1991 году. Именно с целью обрушения цен на нефть тогдашний директор Уильям Кейси поехал в Эр-Рияд и уговорил прежнего короля Саудовской Аравии Фахда ибн Абдулу-Азиза-Аль Сауда резко увеличить добычу нефти.

Многие до сих пор уверены, что главной задачей такого ценового маневра США был удар по Советскому Союзу. Наша страна с 1979 года вела войну в Афганистане и несла при этом значительные расходы. Однако и американцы, которые активно поддерживали моджахедов тоже имели серьезные затраты. Доходы нашей страны от экспорта нефти при цене 35 долларов за баррель тогда доходили до 30 млрд. долларов. Однако переоценивать роль снижения цены на нефть в развале Советского Союза, на наш взгляд, не стоит, поскольку тогда наш ВВП зависел от нефтедолларов не более чем на 10 процентов[6].

В современных условиях настораживает тот факт, что введение против ближайшего окружения президента России экономических санкций и секториальных санкций совпало с резким падением цен на нефть. Руководители нефтедобывающих стран, в том числе и Россия, проявляют уверенность в том, что налицо последствия заговора ОПЕК и в первую очередь Саудовской Аравии с США. Сейчас, как и в середине 80-ых годов прошлого века, американцы при помощи шейхов Ближнего Востока готовы за счет искусственного обрушения нефтяных цен разрушить экономику России.

Однако, наряду с конспирологическими версиями падения цен на нефть существуют еще и вполне объективные. Отдельные аналитики, такие как немецкий экономист Александр Юнг, считают, что за падением цен на нефть стоит не столько политика, сколько новые технологии. Прежде всего, следует обратить внимание на то, что США опередили Саудовскую Аравию и заняли первое место в мире по объему нефтедобычи. В 2014 году американцы стали выкачивать из собственных недр почти 9 млн. баррелей в день, что на 70% больше чем в 2008 году.

Объяснение этого феномена заключается в том, что, по словам хорошо известного в России главы ВР Боба Дадли, нефтяная отрасль переживает «золотой век инноваций», благодаря которым американским нефтяникам, например, удалось поднять извлекаемость нефти с обычных 30% до 62% на месторождении Прудо-Бей на Аляске. В результате таких технологических достижений США из одного из самых значимых импортеров нефти превратился в его экспортера.

В связи с этим можно предположить, что изменившаяся конфигурация на мировом нефтяном рынке перестала устраивать нефтедобывающие страны, объединенные в известную организацию ОПЕК. Теряя такого надежного потребителя нефти как США, они были вынуждены сыграть на понижение цен на нефть, чтобы сделать добычу нефти американцами в своей стране экономически невыгодной.

Есть и еще одна причина снижения цен на нефть. Речь идет о том, что террористическая группировка «Исламское государство» постоянно расширяет зону своего влияния в регионе, богатом нефтью. Оно занимается реализацией нефти, добываемой на захваченных территориях, по низким ценам, что также влияет на их снижение на международном рынке нефтепродуктов.

И, наконец, снижение темпов экономического роста в Китае, имеющем вторую экономику мира, привело к уменьшению объемов потребления нефти с его стороны, что также не могло не повлиять на снижение цены на нефть.

Если придерживаться версии большинства аналитиков, то можно сказать, что падение цен на нефть явилось самой первой причиной девальвации российской национальной валюты. В таком случае возникает вопрос: почему от падения нефти так не пострадали другие страны, в том числе и те, которые являются нефтедобывающими. Саудовская Аравия, например, добывает чуть больше нефти, чем Россия (4,2 против 4,9 млрд. баррелей). США в настоящее время не сильно отстают от России, немало добывает нефти Китай, а, между тем, только российская валюта падает, когда нефть дешевеет.

Рубль – это сырьевая валюта, а вот доллар США и китайский юань таковыми не являются. Это зависит от доли доходов от нефти в экономике страны. Если эта доля слишком велика, если бюджет страны формируется главным образом из этих доходов, то падение цен на нефть вызывает дефицит бюджета и ослабляет национальную валюту. Доля нефтегазовых доходов в федеральном бюджете России – 48%, в бюджете США – около двух процентов. Добытую нефть они используют на собственные нужды, как и Китай.

Однако, Россия не одинока. Норвежская крона – тоже валюта сырьевая. Зависимость бюджета Норвегии от нефти – от 20 до 30%. Поэтому норвежская крона осенью 2014 года тоже дешевеет. Хотя далеко не так резко, как рубль, — зависимость гораздо меньше. Санкции на скандинавов никто не накладывал. Данное обстоятельство, как мы отмечали выше, на дефицит иностранной валюты в нашей стране тоже повлияло[7].

Совокупность всех этих обстоятельств в современных условиях, на наш взгляд, и явилось главным фактором обрушения нефтяных цен. Тем не менее, руководство нашего государства склоняется к тому, что данная акция спланирована враждебными нам государствами с целью нанесения России серьезного экономического ущерба.

Библиографический список:

- Васильев И., Попов И. Бумеранг санкций // Forbes. — №09. – 2014. — с. 47

- Зубков И. Бензопила // Российская газета. 2014. 6 ноября.

- Ицкохи О. Валютный кризис 2014 – 2015 гг. // Ведомости. 2015. 12 января.

- Катасонов В. О проценте: ссудном, подсудном, безрассудном. «Денежная цивилизация» и современный кризис. – М.: Издательский дом Кислород, 2014. – с. 514.

- Кравченко Е. России не выдержать двойного удара // Ведомости. 2014. 28 октября.

- Макеев Н., Смирнов К., Беррес Л. Убьет ли нефть экономику России // Московский комсомолец. – 5 ноября 2014.

- Морозов А. Тут вам не юань // Комсомольская правда. 2014. 28 декабря.

- Угланов А. О роли Люцифера в падении рубля // Аргументы недели. — №43. – 2014. – с. 1.

- Шаламов Г.А. О пагубном влиянии заявлений руководителей Банка России на состояние валютного рынка страны // Вестник Иркутского государственного технического университета. — №6. – 2014. – с. 242.[schema type=»book» name=»О ВЛИЯНИИ ЦЕНЫ НА НЕФТЬ НА РОССИЙСКУЮ ДЕЙСТВИТЕЛЬНОСТЬ» author=»Шаламов Георгий Александрович, Серебренникова Анна Константиновна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-10″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.02.2015_02(11)» ebook=»yes» ]