Кумулятивное перфорирование продуктовых пластов является инновационным проектом в нефтедобывающей промышленности. Кумулятивный перфоратор используется в прострелочно-взрывной аппаратуре для вторичного вскрытия продуктивных пластов (перфорации нефте- и газодобывающих скважин), обеспечивая создание перфорационных каналов в обсадных трубах с повышенной начальной площадью.

На предприятии ООО «Металлист» в г. Чапаевск реализовывается проект производства зарядов двух видовдля кумулятивного перфоратора:22,7 grRDXDP и 32 grRDXDP.

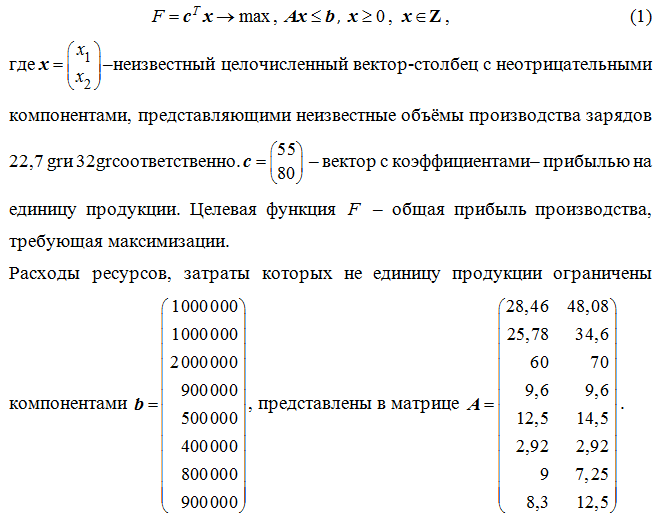

Руководством предприятия поставлена задача определения оптимального плана выпуска продукции, который обеспечил бы максимальную прибыль, и анализ его устойчивости.При этом сумма финансовых инвестиций в производство ограничена и составляет 7,5 млн. руб. Прибыль от реализации единицы зарядов вида 22,7 grRDXDP и 32 grRDXDP составляет, соответственно, 55 руб. и 80 руб. Затраты ресурсов на единицу выпускаемойпродукции приведены в таблице:

Таблица 1

Затраты ресурсов на единицу выпускаемого заряда

|

Ресурсы |

Затраты на изготовление единицы продукции, руб. |

||

| Заряд 22,7 grRDXDP | Заряд 32gr RDXDP |

||

| 1 | Стоимость взрывчатого вещества, руб. | 28,46 | 48,08 |

| 2 | Стоимость воронки, руб. | 25,78 | 34,6 |

| 3 | Стоимость корпуса заряда, руб. | 60 | 70 |

| 4 | Заработная плата, включая налоги, руб. | 9,6 | 9,6 |

| 5 | Амортизация, руб. | 12,5 | 14,5 |

| 6 | Аренда здания, руб. | 2,92 | 2,92 |

| 7 | Общехозяйственные расходы, руб. | 9 | 7,25 |

| 8 | Электроэнергия, руб. | 8,3 | 12,5 |

Инвестиции в производство в указанном выше объёме требуютограниченийфинансовых расходов, относимых на стоимость компонентов зарядов: на стоимость взрывчатого вещества,– до 1 млн. руб., на стоимость воронки,– до 1 млн. руб., на стоимость корпуса заряда,– до 2 млн. руб. Отчисления на заработную плату, включая налоги, – до 900 тыс. руб., на амортизацию оборудования, – до 500 тыс. руб., аренду здания, – до 400 тыс. руб., на общехозяйственные расходы, – до 800 тыс. руб., наэлектроэнергию, – до 900 тыс. руб.

Модель задачи

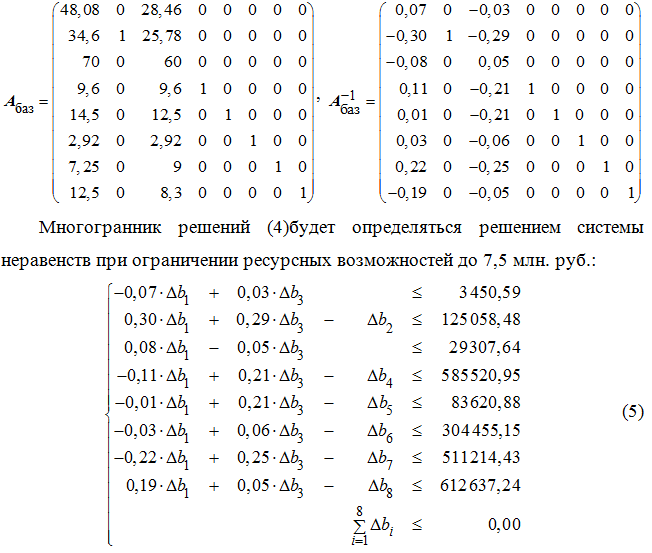

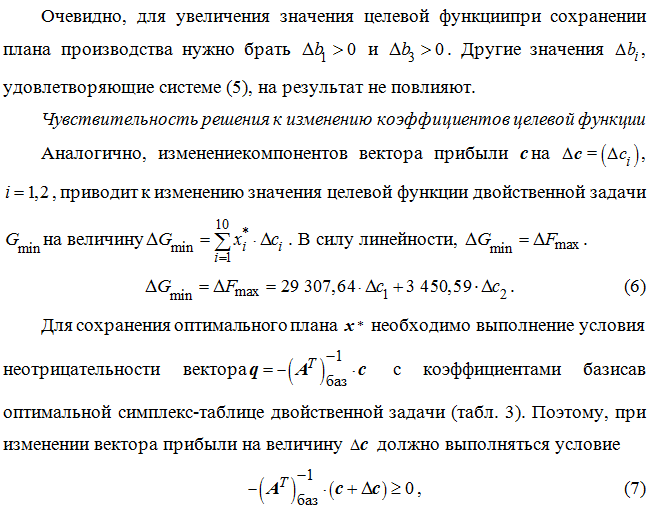

Поставленная задача сводится к задаче линейного программирования с условием целочисленности решения. В матричной форме математическая модель имеет вид:

Решение задачи без условия целочисленности оптимального плана

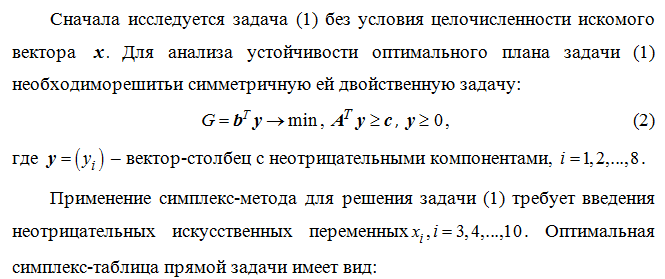

Таблица 2

Оптимальная симплекс-таблица прямой задачи

| Базис | Решение | x1 | x2 | x3 | x4 | x5 | x6 | x7 | x8 | x9 | x10 |

| x2 | 3 450,59 | 0 | 1 | 0,07 | 0 | -0,03 | 0 | 0 | 0 | 0 | 0 |

| x4 | 125 058,48 | 0 | 0 | -0,30 | 1 | -0,29 | 0 | 0 | 0 | 0 | 0 |

| x1 | 29 307,64 | 1 | 0 | -0,08 | 0 | 0,05 | 0 | 0 | 0 | 0 | 0 |

| x6 | 585 520,95 | 0 | 0 | 0,11 | 0 | -0,21 | 1 | 0 | 0 | 0 | 0 |

| x7 | 83 620,88 | 0 | 0 | 0,01 | 0 | -0,21 | 0 | 1 | 0 | 0 | 0 |

| x8 | 304 455,15 | 0 | 0 | 0,03 | 0 | -0,06 | 0 | 0 | 1 | 0 | 0 |

| x9 | 511 214,43 | 0 | 0 | 0,22 | 0 | -0,25 | 0 | 0 | 0 | 1 | 0 |

| x10 | 612 637,24 | 0 | 0 | -0,19 | 0 | -0,05 | 0 | 0 | 0 | 0 | 1 |

| F(x) | 1 887 967,73 | 0 | 0 | 1,06 | 0 | 0,41 | 0 | 0 | 0 | 0 | 0 |

Из таблицы 2 видно, что оптимальнымопорным планом задачи (1) без условия целочисленности решения будет вектор

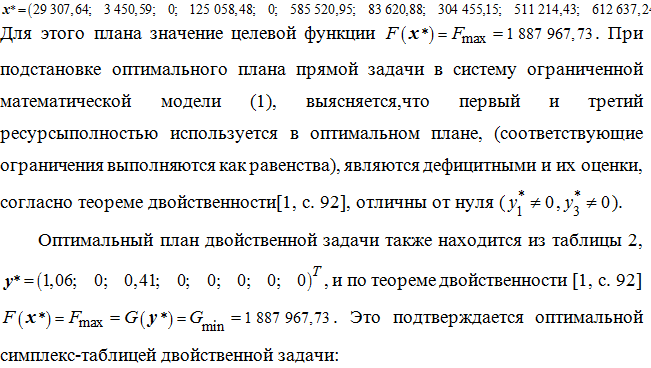

Таблица 3

Оптимальная симплекс-таблица двойственной задачи

| Базис | Решение | y1 | y2 | y3 | y4 | y5 | y6 | y7 | y8 | y9 | y10 |

| y3 | 0,41 | 0 | 0,29 | 1 | 0,21 | 0,21 | 0,06 | 0,25 | 0,05 | -0,05 | 0,03 |

| y1 | 1,06 | 1 | 0,30 | 0 | -0,11 | -0,01 | -0,03 | -0,22 | 0,19 | 0,08 | -0,07 |

| G(y)×106 | 1,88796773 | 0 | -0,13 | 0 | -0,59 | -0,08 | -0,304 | -0,51 | -0,613 | -0,029 | -0,003 |

Анализ устойчивости оптимального плана

Чувствительность решения к изменению затрат на производство

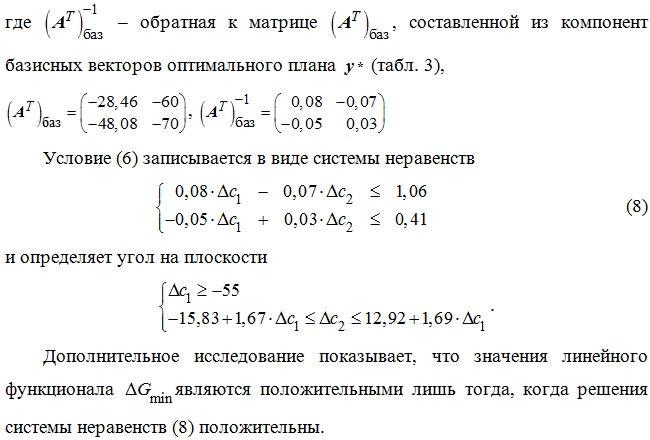

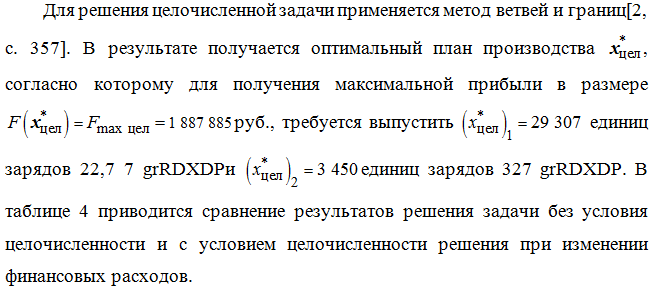

Чувствительность решения к изменению коэффициентов целевой функции

Решение целочисленной задачи и исследование решения на устойчивость

Согласно (3), на изменение целевой функции влияют только изменение ресурсов первого и третьего типов, т.е. затраты, относимые на стоимость взрывчатого вещества и стоимость воронки снаряда. Изменения остальных ресурсов должно быть ограничено выполнением (5).

Исследуется влияние расходов на стоимость взрывчатого вещества при последующем увеличении его на 5% и увеличении расходов на стоимость воронки (табл. 4).При увеличении расходов на стоимость взрывчатого вещества на 5% , т.е. на 50 000 руб. и увеличении расходов на стоимость воронки на 20 000 руб., есть возможность увеличения заработной платы сотрудникам предприятия на 180 000 руб.,если одновременно сократить, например, затраты на амортизацию оборудования на 38826,42 руб., аренду здания на 100 000 руб., общехозяйственные расходы на 200 000 руб., электроэнергию на 105 000 руб. При увеличении расходов на стоимость взрывчатого вещества на 25%, т.е. на 250 000 руб. и увеличении расходов на стоимость воронки на 600 000 руб., оптимальный план, скорее всего, должен быть пересмотрен. Поскольку он приведёт к большому сокращению зарплат и общехозяйственных нужд.

Таблица 4

Чувствительность решения к изменению затрат на производство

| Db1, руб. | 0,00 | 50 000,00 | 100 000,00 | 150 000,00 | 200 000,00 | 250 000,00 |

| Db2, руб. | 0,00 | 0,00 | 0,00 | 4 200,00 | 90 000,00 | 132 290,93 |

| Db3, руб. | 0,00 | 20 000,00 | 300 000,00 | 40 000,00 | 50 000,00 | 600 000,00 |

| Db4, руб. | 0,00 | 180 000,00 | 180 000,00 | 200 000,00 | 120 000,00 | -200 000,00 |

| Db5, руб. | 0,00 | -38 826,42 | -16 865,78 | 5 094,87 | 27 055,52 | 49 016,16 |

| Db6, руб. | 0,00 | -100 000,00 | -200 000,00 | -100 000,00 | -100 000,00 | -200 000,00 |

| Db7, руб. | 0,00 | -200 000,00 | -283 000,00 | -200 000,00 | -300 000,00 | -404 708,36 |

| Db8, руб. | 0,00 | -105 000,00 | -100 000,00 | -100 000,00 | -100 000,00 | -262 000,00 |

| x1*, руб. | 29 307,64 | 26 463,81 | 37 624,92 | 19 698,86 | 16 316,38 | 42 021,06 |

| x2*, руб. | 3 450,59 | 6 173,87 | 607,21 | 12 258,12 | 15 300,25 | 1 124,80 |

| DFmax, руб. | 0,00 | 61 451,94 | 229 979,83 | 176 119,20 | 233 452,83 | 513 174,99 |

| Fmax, руб. | 1 887 967,73 | 1 949 419,67 | 2 117 947,57 | 2 064 086,94 | 2 121 420,57 | 2 401 142,73 |

| x1* цел, руб. | 29 307 | 26 463 | 37 625 | 19 699 | 16 316 | 42 022 |

| x2* цел, руб. | 3 450 | 6 174 | 607 | 12 258 | 15 300 | 1 124 |

| Fmax цел, руб. | 1 887 885 | 1 949 385 | 2 117 935 | 2 064 085 | 2 121 380 | 2 401 130 |

| Fmax – Fmax цел |

82,73 | 34,67 | 12,57 | 1,94 | 40,57 | 12,73 |

| Общий расход ресурсов, руб. | 5 277 274,13 | 5 375 224,89 | 6 012 762,88 | 5 529 483,65 | 5 606 456,44 | 6 804 403,03 |

| Остаток ресурсов, руб. | 2 222 725,87 | 2 124 775,11 | 1 487 237,12 | 1 970 516,35 | 1 893 543,56 | 695 596,97 |

Увеличение прибыли на единицу каждого заряда, согласно (6),ведёт к увеличению значения целевой функции и в целочисленной задаче (табл. 5). Изменения прибыли на единицу продукции должны регламентироваться системой (8).

Таблица 5

Чувствительность решения к изменению

прибыли на единицу продукции

| Dс1, руб. | -8,25 | -5,50 | -2,75 | 2,75 | 5,50 | 8,25 |

| Dс2, руб. | -13,24 | -9,31 | -5,39 | 2,47 | 6,40 | 10,32 |

| x1*, руб. | 29307,64 | 29307,64 | 29307,64 | 29307,64 | 29307,64 | 29307,64 |

| x2*, руб. | 3450,59 | 3450,59 | 3450,59 | 3450,59 | 3450,59 | 3450,59 |

| DFmax, руб. | -287472,89 | -193326,13 | -99179,38 | 89114,13 | 183260,89 | 277407,65 |

| Fmax, руб. | 1600494,85 | 1694641,60 | 1788788,36 | 1977081,87 | 2071228,62 | 2165375,38 |

| x1* цел., руб. | 29307 | 29307 | 29307 | 29307 | 29307 | 29307 |

| x2* цел., руб. | 3450 | 3450 | 3450 | 3450 | 3450 | 3450 |

| Fmax цел., руб. | 1600507,99 | 1694650,66 | 1788793,32 | 1977078,64 | 2071221,30 | 2165363,97 |

| Fmax – – Fmax цел. |

-13,15 | -9,05 | -4,96 | 3,23 | 7,32 | 11,41 |

Выводы

Оптимальным планом производства зарядов для кумулятивного перфоратора, который обеспечивал бы максимальную прибыль, является выпуск 29 307 единиц зарядов 22,7 grRDXDPи 3 450 единиц зарядов 32grRDXDP. При таком плане производства максимальная прибыль составит 1 887 885 руб. Оставшийся объём финансовых ресурсов в размере2 222 725,87 руб. может быть использован как резерв для расширения производства и увеличения заработной платы, а также отчислений на амортизацию.

Увеличение прибыли при сохранении оптимального плана производства обеспечивается толькоувеличением затрат, отнесённых на стоимость взрывчатого вещества и стоимость воронки заряда. Остальные ресурсы должны быть ограничены. На них влияет система ограничений задачи и финансовые возможности.

При увеличении прибыли в определённом диапазоне на производство единицы каждого заряда, общая прибыль будет увеличиваться.

Литература

- Акулич И.Л. Математическое программирование в примерах и задачах: Учеб. пособие для студентов эконом. спец. вузов. – М.: Высш. шк., 1986. – 319 с., ил.

- Таха Х. Введение в исследование операций: В 2-х книгах. Кн. 1, Пер. с англ. – М.: Мир, 1985. – 479 с., ил.[schema type=»book» name=»ОПТИМИЗАЦИЯ ПРОИЗВОДСТВА ВЫПУСКА ЗАРЯДОВ ДЛЯ КУМУЛЯТИВНОГО ПЕРФОРИРОВАНИЯ ПРОДУКТИВНЫХ ПЛАСТОВ» description=»Исследуется задача оптимизации выпуска продукции для нефтедобывающей промышленности на одном из предприятий Самарской области при ограничении объёмов инвестиций. Сведение к стандартной задаче линейного программирования позволяет найти решение ипровести анализ его устойчивости.» author=»Воропаева Людмила Вячеславовна, Соловьёв Антон Геннадьевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]