В связи с тем, что настоящее время глобализационные процессы оказывают воздействие на инфраструктуру финансовых рынков, особую актуальность приобретают вопросы надзора над наднациональными платежными системами, а также меры по созданию механизмов эффективного международного сотрудничества в этой сфере. Так, Европейский центральный банк выступает в качестве ведущего надзорного органа для наднациональных систем, а также в качестве партнера по надзору за системами за пределами еврозоны. При этом национальные центральные банки осуществляют надзор за платежными и расчетными системами своих стран.

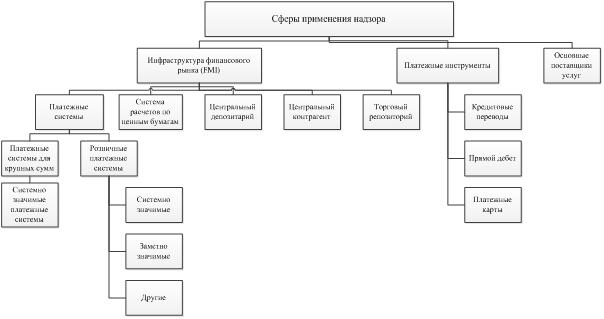

На рисунке 1 представлена общая схема сфер применения надзора Европейского центрального банка и национальных центральных банков Европы.

Рисунок 1. Сферы применения надзора Европейского центрального банка и национальных центральных банков Европы

Наблюдение и надзор за платежными системами и платежными инструментами является неотъемлемой функцией центральных банков. При этом основной целью является поддержание бесперебойного функционирования платежных систем, а также обеспечение финансовой стабильности. В свою очередь необходимо отметить, что платежные системы должны соответствовать требованиям безопасности и эффективности, а также защищенности платежных инструментов.

Функция наблюдения Евросистемы определена в «Учредительном договоре Европейского сообщества» и «Уставе Европейской системы центральных банков (ЕСЦБ) и Европейского центрального банка (ЕЦБ)» [1, с.7].

ЕЦБ и национальные центральные банки во исполнение своих надзорных функций сформировали общую методологию классификации европейских розничных платежных систем и применения к ним соответствующих надзорных стандартов. Европейские розничные платежные системы должны соответствовать согласованному (гармонизированному) набору стандартов наблюдения и надзора в зависимости от определения возможной степени нанесения ущерба, при возникновении сбоев в их функционировании, финансовым рынкам и/или экономике в целом.

Розничная платежная система, сбой в работе которой может угрожать стабильности финансовых рынков, согласно Евросистеме, должна отвечать всему набору «Ключевых принципов для системно значимых платежных систем» [2] (далее – «Ключевые принципы»). Розничная платежная система, сбой в работе которой не влечет за собой системных последствий, но тем не менее может оказать серьезное воздействие (с учетом того обстоятельства, что рассматриваемая розничная платежная система важна для реальной экономики), должна отвечать требованиям соответствующего подраздела «Ключевых принципов» (также называемым «Розничные стандарты»). Розничная платежная система зоны евро, не принадлежащая ни к одной из двух вышеописанных категорий, должна отвечать соответствующим стандартам наблюдения и надзора для подобных систем (в случае если они определены)[1].

Таким образом, существует разделение розничных платежных систем зоны евро на три группы: 1) системно значимые розничные платежные системы, 2) заметно значимые платежные системы, 3) другие розничные платежные системы.

Для отнесения розничных платежных систем к системно значимым были определены количественные критерии:

- степень рыночного проникновения — охват свыше 75% от общего объема розничных платежей;

- совокупный финансовый риск — объем операций выше 10% операций RTGS страны или средний размер ежесуточно обрабатываемых платежей превышает 10 млрд. евро;

- риск возникновения «эффекта домино» в случае выхода из строя крупного участника расчетов, т.е. неспособность одного из участников розничной платежной системы отвечать по своим обязательствам может повлечь серьезные последствия для остальных, которые исправно отвечают по своим обязательствам (доля 5 крупных участников системы превышает 80 % рынка).

Системно значимые платежные системы являются основой наблюдения ЕЦБ в рамках реализации Проекта SEPA (Single Euro Payments Area). Основываясь на приведенных выше критериях, ЕЦБ в августе 2014 года опубликовал перечень системно значимых платежных систем, в который были включены:

— TARGET2;

— EURO1;

— STEP2;

— CORE.

Важно отметить, что европейские системно значимые платежные системы должны также соответствовать и техническим стандартам SEPA. Необходимо обратить внимание на то, что Проект SEPA подразумевает функционирование единого набора платежных инструментов: 1. Схема кредитовых переводов 2. Схема прямого дебета 3. Платежные схемы с использованием банковских карт. При этом можно говорить о том, что разработанные стандарты наблюдения и надзора основываются на схожих профилях риска, свойственных каждой из перечисленных схем:

- Правовой риск — это вероятность получения убытков, вызванных в случае изменения рыночных условий в результате изменения законодательных норм.

- Финансовый риск охватывает целый ряд рисков, возможных при совершении финансовых операций, включая риск ликвидности и кредитный риск.

- Операционный риск может быть вызван вследствие произошедших ошибок во внутренних процессах и системах, также обусловлен человеческим фактором и/или внешними факторами. К операционным рискам также относится риск мошенничества, который имеет свою специфику в случае каждой из схем.

- Репутационный риск — вероятность появления негативной информации, в том числе и необоснованной, о деятельности одного из участника процесса, которая может повлечь за собой снижение доходов и ликвидности, сокращение клиентской базы, а также судебные процессы.

В настоящее время платежи, совершаемые с применением банковских карт, составляют большую долю трансграничных розничных операций, также они являются наиболее распространенным средством оплаты товаров и услуг в сети Интернет. В этой связи представляется целесообразным отметить, что анализ правовых рисков в платежных схемах, функционирующих с использованием банковских карт, является достаточно трудоемким из-за сложности и разнообразия данных схем, а также наличия большого количества участников на рынке платежных карт (например, операторов, эмитентов, эквайреров, держателей карт) [3, с.7]. В данном контексте важным является то, чтобы правила и договорные соглашения явным образом указывали и применяли законодательство соответствующих юрисдикций, как на национальном, так и на наднациональном уровне. В ином случае, при возникновении законодательных разногласий, правила и договорные соглашения могут быть оспорены. В программных документах Евросистемы отмечается, что для функционирования в различных правовых системах необходим анализ законодательства всех юрисдикций для выявления противоречий и принятия соответствующих мер по их разрешению.

С учетом представленных видов рисков Евросистемой также были определены пять общих надзорных стандартов, которым должны соответствовать платежные инструменты:

- функционирование с опорой на надежную правовую базу;

- предоставление полной информации о своей деятельности, включая сведения о финансовых рисках, всем участникам системы;

- высокий уровень, операционной надежности, безопасности и непрерывности работы;

- применение эффективных и прозрачных механизмов системы управления, подлежащих контролю со стороны регулятора;

- управление финансовыми рисками, возникающими в процессах клиринга и расчета.

Таким образом, для обеспечения надежности европейских розничных платежных систем и инструментов, а также повышения доверия общества к ним, Евросистемой было принято решение о разработке общей политики наблюдения и надзора в условиях интегрированного рынка. Надзорная деятельность ЕЦБ и национальных банков стран Европы основана на унифицированном и риск-ориентированном подходе, в частности, в ее основе лежит детальное изучение рынка розничных платежных услуг, совершаемых операций с помощью платежных инструментов, а также исследование рисков, которым они подвержены.

Список литературы:

- Стандарты наблюдения за европейскими розничными платежными системами // Платежные и расчетные системы. Международный опыт.- № 21.-2010.- 69 С.

- Core Principles for Systemically Important Payment Systems // Bank for International Settlements, Basel. — January 2001. — 92 P. [Электронный ресурс] URL:https://www.ecb.europa.eu/paym/pdf/pol/2001_Core_Principles_report.pdf (дата обращения02.2015).

- Oversight framework for card payment schemes – standards // European Central Bank.-January 2008. — 21 P. [Электронный ресурс] URL: https://www.ecb.europa.eu/pub/pdf/other/oversightfwcardpaymentsss200801en.pdf (дата обращения03.2015).

[1] Национальные банки стран Европы вправе дополнять описываемые общие надзорные механизмы специальными мерами, предназначенными для данной категории розничных платежных систем.[schema type=»book» name=»НАБЛЮДЕНИЕ И НАДЗОР ЗА РОЗНИЧНЫМИ ПЛАТЕЖНЫМИ СИСТЕМАМИ И ИНСТРУМЕНТАМИ В СТРАНАХ ЕВРОПЫ» author=»Крынкина Марина Михайловна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-28″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_28.03.2015_03(12)» ebook=»yes» ]