Одним из важнейших направлений анализа финансового состояния предприятия является оценка риска наступления его банкротства. В современных условиях хозяйствования любому предприятию необходимо регулярно оценивать собственную платежеспособность и определять степень угрозы банкротства или риска потери имеющейся финансовой устойчивости. Ведь своевременно замеченный дисбаланс и отклонения от нормы в структуре баланса и основных показателях экономической деятельности помогут организации избежать неустойчивого финансового состояния и возможного банкротства.

Вместе с получением организацией (предприятием) статуса юридического лица с момента ее государственной регистрации, она также наделяется правами и обязанностями перед внутренним и внешними субъектами. С точки зрения процедуры банкротства основные обязанности и ответственность организации — это своевременно и в полном объеме исполнить свои обязательства в виде полного погашения всех видов задолженностей, а также ответственность за несвоевременное внесение обязательных платежей и выполнение обязательств перед кредиторами. Следовательно, при невозможности погашения задолженности и удовлетворения требований кредиторов предприятие признается неплатежеспособным, и в отношении его применяются процедуры банкротства.

Осуществление процедуры банкротства организации имеет 2 основных цели:

- Погасить задолженности перед юридическими и физическими лицами и государством.

- Восстановить предпринимательскую деятельность организации в будущем.

При этом приоритетным направлением применения процедур должно быть восстановление платежеспособности организации, что зачастую игнорируется в отечественной правоприменительной практикой. Это связано с тем, что в России процедуры банкротства и ликвидации очень часто используются для выкупа предприятий либо отдельных активов за цены, гораздо ниже рыночных, либо для выведения наиболее ликвидных активов из общего состава имущества, либо для уклонения от уплаты налогов.

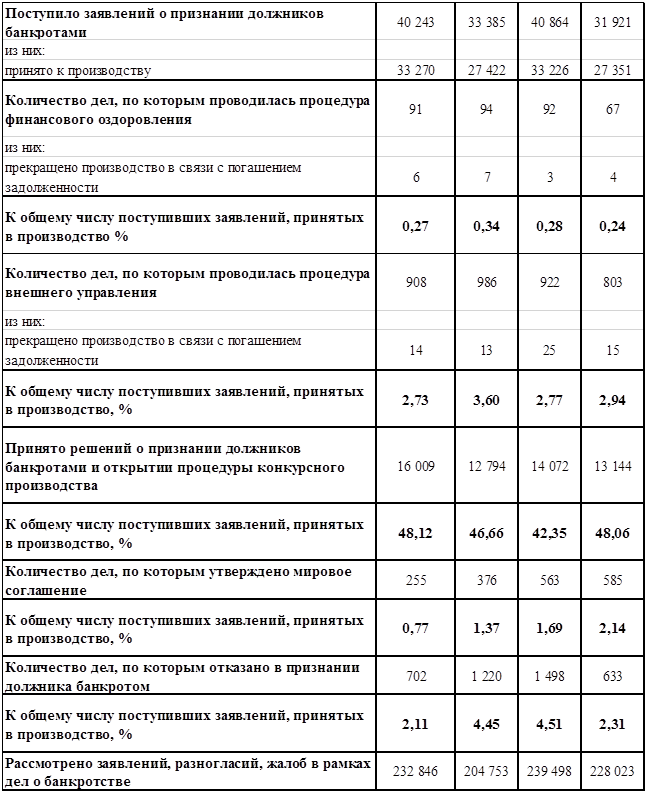

По официальным данным о рассмотрении арбитражными судами Российской Федерации дел о несостоятельности (банкротстве) в 2010 — 2013 г.г. [14, 118] можно сделать вывод о том, что крайне редко и неэффективно реализуется процедура финансового оздоровления, позволяющая предприятию выйти из сложившейся кризисной ситуации с минимальными потерями: менее 1% от общего числа заявлений о признании должника банкротом.

Как видно из приведенной ниже статистики, подавляющее число дел

(~ 48%) закончилось признанием должника банкротом и открытием в отношении его конкурсного производства, что негативно сказывается на финансовой, экономической и социальной сферах жизни общества. Более того, в современных реалиях, когда банкротство зачастую является не крайним и вынужденным решением, а намеренным, сознательным действием, наибольший ущерб наносится работникам организации-банкрота, а также Федеральным налоговым органам.

Таблица 1

Сведения о рассмотрении арбитражными судами Российской Федерации дел о несостоятельности (банкротстве) в 2010 — 2013 г.г.

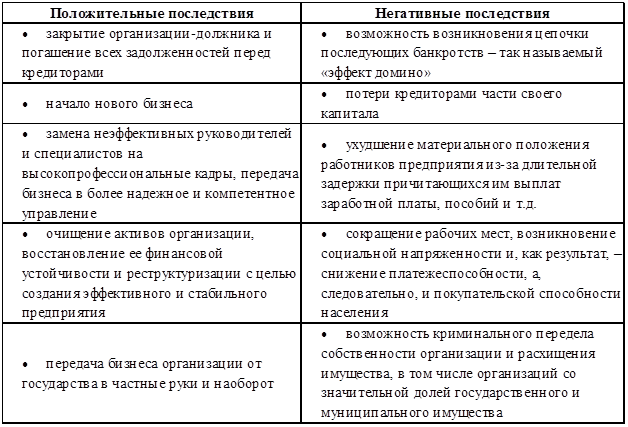

Тем не менее в случае реального банкротства организации имеет не только отрицательные, но и положительные стороны, так как оно в некоторых случаях приводит к переходу предприятия в качественно новое, улучшенное состояние.

Наиболее глубоко все возможные последствия банкротства раскрыты в работе Е.П. Жарковской [9, 93]:

Таблица 2

Обзор положительных и негативных последствий банкротства предприятий

Как уже говорилось выше, своевременное выявление и предупреждение наступления финансовой неустойчивости и возможного банкротства является важнейшей задачей любого предприятия. В большинстве случаев признаки и факторы критического состояния и высокой вероятности наступления банкротства можно выявить задолго до его реального наступления, периодически проводя анализ финансовой устойчивости и расчет риска наступления банкротства.

Действующие нормативные документы, а также зарубежная и отечественная экономическая литература содержат различные методы и подходы к выявлению признаков банкротства, поэтому в данной статье выделены и рассмотрены 3 крупные группы [12, 206]:

- официальные российские методики по финансовому анализу, направленному на выявление признаков потенциального банкротства предприятий (организаций);

- зарубежные модели вероятности банкротства;

- модели количественной оценки вероятности банкротства, разработанные отечественными специалистами.

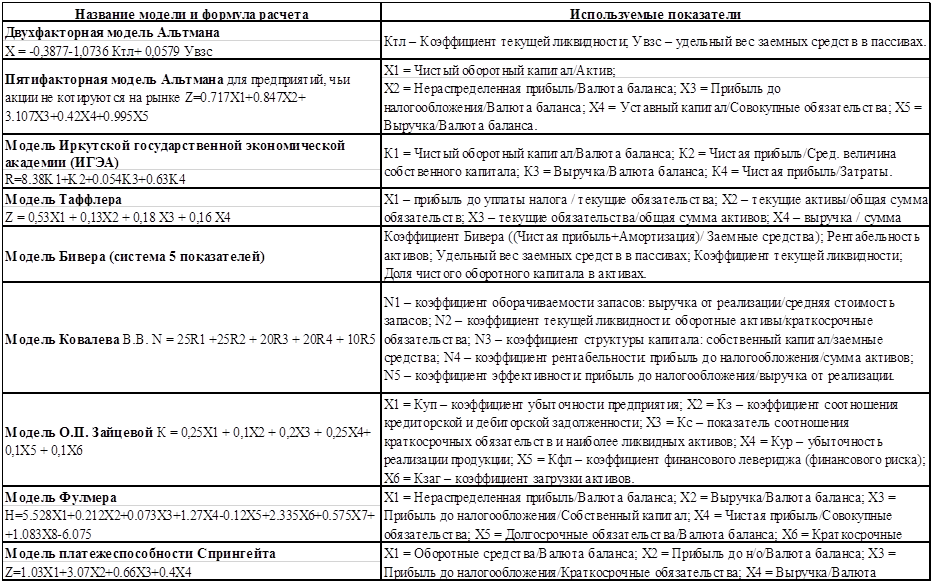

В таблице 3 приведены наиболее часть используемые модели оценки вероятности банкротства предприятий с подробным описанием используемых в расчетах показателей.

Таблица 3

Модели оценки вероятности банкротства предприятий

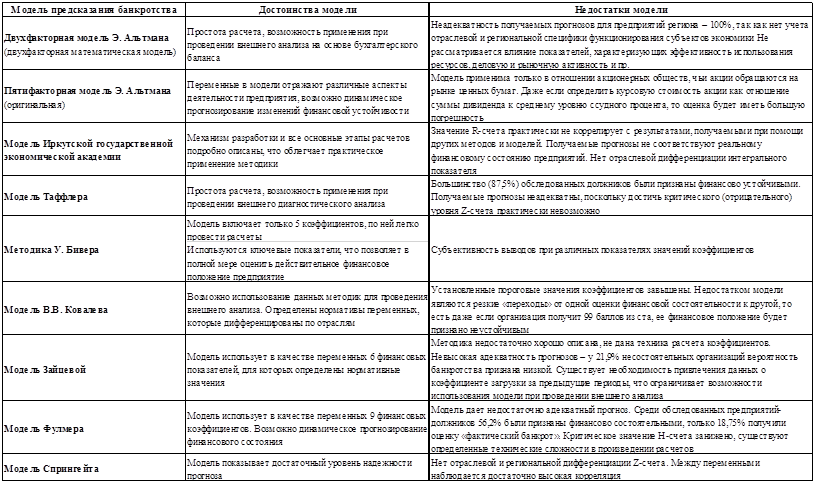

Многолетнее практическое применение каждой из моделей позволило выявить ряд недостатков, которые необходимо знать перед тем, как применять ту или иную методику и делать на основании полученных результатов какие-либо выводы. (табл. 4).

Таблица 4

Сравнительная характеристика моделей диагностики вероятности банкротства [12, 187]

При использовании зарубежных методик оценки риска наступления банкротства, необходимо обратить внимание на следующие детали:

1) В связи со сложностями перевода, попытками адаптировать модели к российской постоянно изменяющейся отчетности и неоднозначным толкованием авторами понятийного аппарата применяется разная терминология и дается различный порядок расчета ряда факторов, учтенных в моделях, к тому же российские стандарты отчетности существенно отличаются от международных стандартов, что затрудняет выведение используемых в методиках показателей.

2) Следует иметь в виду, что зарубежные модели основывались на данных предприятий тех государств, в которых они были созданы, и не в полной мере подходят для оценки риска банкротства отечественных субъектов хозяйствования из-за разной методики отражения внешних факторов: инфляции, различной структуры капитала, экономической конъюнктуры, различий в законодательной, информационной базе и т.п.

Краткий обзор моделей диагностики вероятности банкротства продемонстрировал, что в настоящее время аналитики располагают достаточно обширным, хотя и не во всех случаях совершенным инструментарием прогнозирования несостоятельности российских предприятий и организаций. Некоторые из моделей применимы для предприятий определенных отраслей, другие модели — для экспресс-диагностики банкротства. Отметим, что для оценки риска банкротства можно использовать и предлагаемые некоторыми отечественными специалистами варианты комплексной (интегральной) рейтинговой оценки финансового состояния и деловой активности, например, методику А.Д. Шеремета (ее сущность заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок).

Подводя итог вышесказанному, можно сделать следующие выводы:

- Для повышения корректности оценки вероятности банкротства предприятия видится целесообразным производить расчеты по нескольким методикам, обязательно включая российские;

- При выборе методики необходимо учитывать организационно-правовую форму и сферу деятельности предприятия, так как специфика организации накладывает ряд ограничений на применение той или иной модели оценки вероятности банкротств;

- Наряду с выбором методики, проведением аналитики и практическими расчетами, связанными с оценкой риска банкротства, наиболее важным этапом исследования является разработка комплекса мер (программы, плана финансового оздоровления, системы эффективных управленческих решений), направленных на восстановление финансовой устойчивости предприятия.

Само собой, выбор наиболее подходящих методик, а также разработка плана финансового оздоровления будут осуществляться в индивидуальном порядке для каждой компании, но при этом следует учесть общие рекомендации, существующую отечественную практику, а также руководствоваться здравым смыслом.

Список используемой литературы

- Федеральный закон РФ «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ.

- Федеральный закон РФ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 09.07.2002 г. № 83-ФЗ.

- Постановление Правительства РФ «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 30.01.2003 г. № 52.

- Постановление Правительства РФ «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25.06.2003 г. № 367.

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» от 12.08.1994 г. № 31-р.

- Распоряжение Федеральной службы России по делам о несостоятельности и финансовому оздоровлению «Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства» от 08.10.1999 г. № 33-р.

- Приказ Минфина РФ «Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу» от 01.07.2004 г. № 180.

- Приказ Минпромэнерго РФ и Минэкономразвития РФ «Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления» от 25.04.2007 г. № 57/134.

- Жарковская Е. П., Бродский Б. Е. Антикризисное управление: учебник/ под ред. Е.П.Жарковская, Б.Е.Бродский. М.: Омега-Л, 2009. 336 с.

- Казакова Н.А. Диагностика и прогнозирование банкротства // Финансовый менеджмент. 2009. № 6.

- Кокорев Н.А. Учет и анализ банкротства: учеб.пособие / под ред. Кокорев Н.А., Турчаева И.Н. М.: КНОРУС, 2010. 192 с.

- Методы оценки вероятности банкротства предприятия: учеб. пособие/ Коллектив авторов. М.: СПбГУЭФ, 2012.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. М.: ИНФРА-М, 2010. 415 с.

- Рассмотрение дел о несостоятельности (банкротстве) в 2010 — 2013 гг. [Электронный ресурс]. URL: (дата обращения – 15.12.2014).[schema type=»book» name=»Методы оценки вероятности банкротства предприятия: необходимость применения, сравнительная характеристика, рекомендации по использованию » description=»В статье рассмотрены необходимость и важность проведения периодической оценки собственного финансового состояния и устойчивости предприятий любой сферы деятельности и организационно-правовой формы. Приведены актуальные статистические данные по решениям по делам о банкротстве арбитражных судов Российской Федерации, освещены проблемы, связанные с риском наступления несостоятельности, дана оценка как его положительным, так и отрицательным последствиям. Проведена сравнительная оценка наиболее часто применяемых методов оценки вероятности банкротства и даны рекомендации по их оптимальному применению.» author=»Романова М.С.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.01.2015_01(10)» ebook=»yes» ]