Одной из важнейших характеристик экономической деятельности организаций инфокоммуникаций являются результаты оценки их финансового положения. Решение комплексной задачи оценки текущего и перспективного финансового положения включает в себя изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; анализ объема и структуры источников формирования финансовых ресурсов; анализ уровня и динамики прибыли, рентабельности; оценку финансовой устойчивости и состояния платежеспособности (в анализируемом и прогнозном периодах) [4, с. 518].

Оценка перспективного финансового состояния организаций инфокоммуникаций представляет собой прогнозирование платежеспособности, значений финансовых показателей, а также анализ изменения прибыли в зависимости от динамики объемов реализации услуг. Прогнозирование уровня возможной платежеспособности осуществляется на основе использования функциональных и многофакторных корреляционно-регрессионных моделей.

Среди методов фундаментальной диагностики наиболее распространен SWOT—анализ, с помощью которого проводится диагностика возможности финансового кризиса (банкротства) организации; изучаются сильные и слабые стороны финансовой деятельности и характер влияния на нее внешних и внутренних факторов в будущем.

Для прогнозирования финансовой устойчивости и определения риска банкротства организаций инфоммуникаций целесообразно применять методы эконометрического моделирования. Известные и широко используемые модели Э. Альтмана, У. Бивера, Э. Тоффлера и др. рекомендуется применять для российских инфокоммуникационных компаний с осторожностью, так как весовые коэффициенты в этих моделях могут не соответствовать внешним и внутренним условиям деятельности российских предприятий. Например, модель Э. Альтмана, применима только для оценки перспективной платежеспособности акционерных обществ, котирующих свои акции на фондовых биржах, поскольку именно там можно получить объективную рыночную оценку собственного капитала, необходимую для расчета факторного признака «отношение стоимости собственного капитала (по рыночной оценке) к стоимости привлеченного капитала» [4, с. 525].

В аналитической практике организаций различных отраслей российской экономики находят применение модели российских ученых-экономистов: Г.В. Савицкой, Р.С. Сайфуллина, Г.Г. Кадыкова, М.А. Федотовой, О.П. Зайцевой и др. Каждый автор предлагает свой набор ключевых показателей, составляющих модель, но чаще всего это показатели ликвидности, деловой активности, рентабельности и т.п.

Модель оценки вероятности наступления банкротства в общем виде представляет собой сумму произведений значений этих показателей на их весовые значения, которые обычно определяются эмпирическим путем. Кроме этого, модель содержит постоянную величину, которая также получается эмпирическим путем и включается в модель присоединением к ранее рассчитанной сумме. Конечный результат сравнивается со шкалой, выявляется состояние, в котором находится исследуемое предприятие с точки зрения финансов, оценивается вероятность наступления банкротства (средняя или низкая) [1].

Важнейшим инструментом оценки финансового состояния инфокоммуникационной компании является регрессионный анализ, который дает возможность выявить влияние различных факторов на уровень платежеспособности организации и ее финансовую устойчивость, позволяет дать количественную оценку этого влияния, а также вскрыть причины неблагополучности в финансовом состоянии. Использование корреляционно-регрессионного анализа позволяет спрогнозировать будущие финансовые индикаторы и вовремя воздействовать на возможные результаты, принимая эффективные управленческие решения.

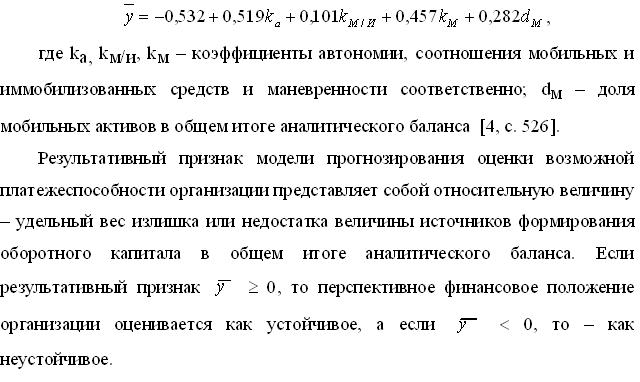

В организациях инфокоммуникаций для оценки возможной платежеспособности можно использовать следующую модель:

,

где kа, kм/и, kм – коэффициенты автономии, соотношения мобильных и иммобилизованных средств и маневренности соответственно; dм – доля мобильных активов в общем итоге аналитического баланса [4, с. 526].

Результативный признак модели прогнозирования оценки возможной платежеспособности организации представляет собой относительную величину – удельный вес излишка или недостатка величины источников формирования оборотного капитала в общем итоге аналитического баланса. Если результативный признак ³ 0, то перспективное финансовое положение организации оценивается как устойчивое, а если < 0, то – как неустойчивое.

Кроме того, результаты исследований свидетельствуют, что на показатели степени платежеспособности по текущим обязательствам в большей степени оказывают влияние коэффициент финансирования (kФ) и коэффициент оборачиваемости активов (kОА) [5].

Для прогнозировании платежеспособности инфокоммуникационной компании может использоваться следующая эконометрическая модель оценки платежеспособности:

![]()

Для более достоверной оценки финансового состояния на перспективу значения факторных признаков, включаемых в эконометрические модели прогнозирования оценки возможной платежеспособности и оценки платежеспособности, используют прогнозные значения финансовых показателей, полученные методом экстраполяции с учетом параметра времени [2, с. 131-133].

Организации инфокоммуникаций, осуществляющие свою экономическую деятельность по приему, обработке, хранению, накоплению, распределению, передаче и доставке информации (сообщений, отправлений), используют особый, отличающийся от других отраслей национальной экономики, финансовый механизм для формирования и использования оборотных средств, обусловленный специфическими чертами финансовых ресурсов инфраструктурной отрасли [7].

В условиях ограниченности такого важного, с точки зрения финансовой состоятельности, ресурса как оборотные активы, актуален вопрос об определении их необходимого и достаточного количества, позволяющего организациям отрасли оказывать своевременно и качественно инфокоммуникационные услуги, позволяющие удовлетворять потребности пользователей в передаче информации, создании информационных ресурсов, доступе к информационным и телекоммуникационным технологиям и сетям [3, 6].

Потребность в оборотных средствах для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности одной организации инфокоммуникаций. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, неравномерностью и цикличностью объемов производства, технологией и организацией производства, порядком реализации инфокоммуникационных услуг и другими факторами. Кроме того, величина оборотных средств определяется не только потребностями производственного процесса инфокоммуникаций, но и случайными факторами. Поэтому необходимо научно обосновывать стратегию финансирования оборотных средств и обеспеченность организаций инфокоммуникаций собственными оборотными средствами на основе моделирования.

На величину потребности организации инфокоммуникаций в оборотных средствах оказывает влияние множество факторов: объемы производства и реализации; длительность производственного цикла; структура капитала; учетная политика и система расчетов; условия и практика кредитования хозяйственной деятельности; уровень материально-технического снабжения; темпы роста спроса и предложения услуг и другие факторы.

Расчет потребности организации в оборотных средствах следует проводить с учетом времени пребывания оборотных средств в сферах производства и обращения. Время оборотных средств в производстве включает: время, в течение которого оборотные средства находятся в процессе непосредственного функционирования; время перерывов в производственном процессе; время, в течение которого они пребывают в состоянии запасов. Время, в течение которого оборотные средства находятся в сфере обращения в форме остатков нереализованной продукции, денежных средств в кассе организации, на счетах в банках и в расчетах с другими хозяйствующими субъектами [9, с. 90]. Следовательно, совокупное время оборота оборотных средств складывается из времени пребывания их в обоих сферах производства и обращения и является важнейшей характеристикой, оценивающей эффективность использования оборотных средств и финансовое состояние инфокоммуникационной компании.

Уровень производственного использования оборотных средств характеризует скорость оборота оборотных средств, чем она выше, тем меньше потребности организации инфокоммуникаций в оборотных средствах. Снижение скорости оборота оборотного капитала быть достигнуто за счет уменьшения затрат на производство и понижения себестоимости оказываемых услуг [9, с. 90]. Таким образом, скорость оборота оборотных активов следует отнести к числу наиболее важных качественных показателей работы организации инфокоммуникаций.

Одним из важных факторов, влияющих на эффективность деятельности организаций инфокоммуникаций, является правильное определение потребности в оборотных средствах, поскольку оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы организации.

Для определения рационального количества оборотных средств на ближайшую перспективу в организациях инфокоммуникаций целесообразно применять аналитический (опытно-статистический) и коэффициентный методы [8, с. 119-121].

Аналитический метод представляет собой расчет потребности в оборотных средствах на основе определения планируемой величины обратного коэффициента оборачиваемости, определяемой как произведение обратного коэффициента оборачиваемости базисного периода и темпа изменения продолжительности одного оборота оборотных средств. Аналитический метод нормирования оборотного капитала позволяет учитывать планируемый рост выручки от реализации инфокоммуникационных услуг и ускорение оборачиваемости оборотных средств.

Коэффициентный метод нормирования подразумевает определение необходимого количества оборотных средств на основе сводного норматива предшествующего периода путем внесения поправок в планируемое изменение объема производства и ускорение оборачиваемости оборотных средств. Сущность этого метода состоит в делении всех запасов и затрат организации на две группы: I — зависящие от изменения объемов производства (сырье, материалы, денежные средства затраты в незавершенном производстве и т.п.); II — не зависящие от роста объема производства (инструмент, инвентарь, денежные средства, запасные части, расходы будущих периодов).

Потребность в элементах оборотных средств, зависящих от объема производства, планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков. Использование дифференцированных коэффициентов по отдельным элементам оборотных средств считается допустимым, если нормативы периодически уточняются путем прямого счета. Таким образом, определение потребности в I группе оборотных средств осуществляется с учетом темпа изменения объемов реализации инфокоммуникационных услуг и планируемое ускорение оборачиваемости оборотных средств, а во II группе — только исходя из планируемого изменения оборачиваемости оборотных средств.

Результаты оценки потребности в оборотных средствах ОАО «Ростелеком», ОАО «МТС», ОАО «Вымпелком», ОАО «Мобильные ТелеСистемы» за 2010-2014 гг. аналитическим и коэффициентным методами нормирования позволили сделать выводы о возможности применения данных методов для получения планируемых значений величины оборотных средств, однако полученные с помощью этих двух методов разные значения необходимой величины оборотного капитала обусловили поиск более точных методов определения размеров оборотных средств, обеспечивающих нормальное функционирование организаций инфокоммуникаций.

Рассмотренные методы определения потребности в оборотных средствах дают различные величины и охватывают краткосрочный период времени (анализируемый, планируемый год). Для более достоверной оценки потребности в оборотных средствах организации инфокоммуникаций на перспективу целесообразно применять метод построения авторегрессионных эконометрических моделей [2, с. 131-133; 4, с. 526-527].

С помощью авторегрессионной эконометрической модели могут быть получены прогнозные значения как непосредственно величины оборотного капитала, размеров собственного оборотного капитала, чистого оборотного капитала, постоянного оборотного капитала и т.п. (т.е. абсолютных показателей), так и доли оборотных средств в общей стоимости активов, удельного веса оборотного капитала в общей стоимости пассивов, доли собственного оборотного капитала в общей величине оборотных средств и т.д. (т.е. относительных показателей).

Метод определения величины чистого оборотного капитала на основе обоснования стратегии финансирования текущих активов предполагает расчет размеров финансирования оборотных средств различными способами [2, с. 275-280]. Результаты определения величины чистого оборотного капитала ОАО «Ростелеком», ОАО «МТС», ОАО «Вымпелком», ОАО «Мобильные ТелеСистемы» за 2010-2014 гг. подтверждают обоснованность применения в отрасли инфокоммуникаций компромиссной стратегии финансирования текущих активов, которая в условиях прямой зависимости объема реализации от спроса на инфокоммуникационные услуги и весьма заметном уровне кредиторской задолженности находится на промежуточном уровне между высоким риском невозможности одновременной оплаты всех кредитных обязательств и прибыльностью.

Для реализации компромиссной стратегии финансирования оборотных активов важное значение имеет оценка величины собственных оборотных средств, достаточных для эффективного осуществления финансово-хозяйственной деятельности организаций инфокоммуникаций. Величина собственных оборотных средств с экономических позиций является одним из важнейших условий стабильного функционирования организации инфокоммуникаций в условиях рыночной среды, поэтому проблема повышения эффективности использования оборотных средств может быть рассмотрена и в ракурсе изучения факторов, влияющих на обеспеченность организации собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами (собственными источниками), рассчитываемый отношением собственных оборотных средств к общей их величине, показывает долю оборотных средств, финансируемых за счет собственных источников, характеризует степень независимости финансирования текущей деятельности от кредиторов и служит критерием определения неудовлетворительной структуры баланса неплатежеспособных организаций [9, с. 294, 298]. С учетом определенной зависимости коэффициента обеспеченности собственными оборотными средствами и уровня текущей ликвидности становится ясным важность его анализа как показателя эффективности использования оборотных средств.

Уровень обеспеченности организаций инфокоммуникаций собственными оборотными средствами зависит, в первую очередь, от рентабельности услуг и прибыльности совокупности аппаратно-программных средств, вычислительных и телекоммуникационных сетей, информационных и других производственных ресурсов, во вторую очередь, — от структуры и маневренности собственного капитала, а также структуры долгосрочных и краткосрочных заемных средств, в третью – от степени платежеспособности и своевременности возврата дебиторской задолженности.

Оценку перспективной обеспеченности инфокоммуникационной компании собственными оборотными средствами следует осуществлять на основе эконометрической модели обеспеченности оборотных средств собственными источниками [3, с. 105]:

Представленные методы определения потребности в оборотном капитале инфокоммуникационных компаний позволяют достоверно оценить рациональный уровень оборотных средств, необходимый для качественного осуществления экономической деятельности по удовлетворению потребностей пользователей в передаче информации, создании информационных ресурсов, доступе к инфокоммуникационным технологиям и сетям.

Результаты текущего и перспективного финансового анализа и прогнозирования важны для определения финансовой стратегии деятельности организации инфокоммуникаций, которая должна быть направлена, в конечном счете, на обеспечение ее платежеспособности и безубыточности, поскольку чистая прибыль является важнейшим источником финансирования, их развития.

Список литературы:

- Ендовицкий Д.А., Щербаков М.А., Диагностический анализ финансовой несостоятельности организаций: учебное пособие для вузов. – М.: Экономистъ, 2007. – 287 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1995. — 432 с.

- Кузовкова Т.А., Накозин Р.Н., Шаравова О.И. Совершенствование инструментария анализа и планирования использования оборотных средств организаций электросвязи. – М.: Компания Спутник +, 2006. – 132 с.

- Кузовкова Т.А., Пронин А.М., Салютина Т.Ю. и др. Статистика связи: Учебник для вузов / Под ред. Кузовковой. Т.А. – М.: Радио и связь, 2003. — 624 с.

- Кузовкова Т.А., Терехова Ю.С. Совершенствование методики оценки финансовой устойчивости телекоммуникационных компаний // Век качества, 2013. — №1. — с. 2-5.

- Кузовкова Т.А., Шаравова О.И. Специфика оборотных активов организаций инфокоммуникаций и механизма управления ими. // V Международная научно-практическая конференция «Научные перспективы ХХI века. Достижения и перспективы нового столетия» (Россия, г. Новосибирск, 17-18.10.2014). — Международный научный институт «EDUCATIO», 2014. — № 5. — с. 75-77.

- Кузовкова Т.А., Шаравова О.И. Особенности финансовых ресурсов организаций инфокоммуникаций. // Международный научно-исследовательский журнал. — 2014. — № 10-3 (29). — с. 34-36.

- Финансы организаций (предприятий): Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной. – М.: Инфра-М, 2004. — 368 с.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1997. — 343 с.[schema type=»book» name=»МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ В ОРГАНИЗАЦИЯХ ИНФОКОММУНИКАЦИЙ» author=»Кузовкова Татьяна Алексеевна, Шаравова Ольга Ивановна, Терехова Юлия Сергеевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]