Корпоративное страхование как одно из ключевых сфер характеризуется значительным вкладом в устойчивый рост и развитие страхового рынка России. В территориальном аспекте корпоративное страхование практически сосредоточено в г. Москве, что вызывает настоятельную потребность и необходимость исследования московского рынка корпоративного страхования в современных условиях. Актуальность данного исследования возрастает и при решении задач по выявлению, установлению стратегических факторов роста всего страхового рынка в соответствии с разработанной Минфином РФ Стратегией его развития до 2020 г.

Москва представляет собой крупнейший в общероссийском масштабе финансовый центр, международный деловой центр и центр управления большей частью экономики страны, что объективно обуславливает здесь деятельность многих ведущих предприятий, организаций и корпораций, в том числе самых крупных страховых компаний. Именно Москва в связи с этим является генератором развития страхового рынка России и обеспечивает высокий спрос на страховые услуги сосредоточенных в ней крупнейших торговых, промышленных предприятий и корпораций. Так, исходя из расчетов авторов по данным [2, 4], объемы премий на московском страховом рынке в 2007-2014 гг. ежегодно возрастают: с 214 959 млн. руб. в 2007 г. до 262 114 млн. руб. в 2010 г. с темпом роста 104-124% и с 313 997 млн. руб. в 2011 г. до 486 734 млн. руб. в 2014 г. с темпом роста 110-125% (табл. 1). Наиболее высокими темпами московский рынок страхования развивается в посткризисные 2011-2012 годы: 119,8% и 124,6%, соответственно, что связано со стабилизацией макроэкономических условий в стране и ростом спроса на страховые услуги со стороны корпоративных клиентов.

Сфера корпоративного страхования характеризуется за данный период неравномерностью развития. Объем премий по корпоративному страхованию в кризисном 2008 г. снижается более чем на 1 млрд. руб. (на 1%) по сравнению с 2007 г, но в 2009 г. рынок восстанавливается и достигает 123 555 млн. руб. или 109,6% по сравнению с предыдущим годом (табл. 1). С 2010 г. в Москве наблюдается устойчивый рост страховых премий: в 2011 г. на 120,1%; в 2012 г. на 120,4%, т. е. в среднем ежегодный прирост составляет 24 млрд. руб., что свидетельствует об активизации страховой деятельности в посткризисный период. При этом для 2009 г., 2011 г. и периода 2013-2014 гг. характерна опережающая динамика роста по сравнению со сферой розничного страхования (табл. 1).

Таблица 1

Объемы и темпы развития корпоративного страхования в Москве

за период 2007-2014 гг.

| Сферы страхования | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Московский стра-хов. рынок, всего:

— млн. руб. — в % к пред. году, в том числе: |

214959 124,1 |

223041 103,8 |

236967 106,2 |

262 114 110,6 |

313 997 119,8 |

391 184 124,6 |

444 506 113,6 |

486 734 109,5 |

| Корпоративное страхование:

— млн. руб. — в % к пред. году |

113928 124,4 |

112769 99,0 |

123 555 109,6 |

135 285 109,5 |

162 476 120,1 |

195 640 120,4 |

226 698 115,9 |

248 914 109,8 |

| Розничное страхование:

— млн. руб. — в % к пред. году |

101031 120,3 |

110272 109,1 |

113 412 102,8 |

126 829 111,8 |

151 521 119,5 |

195 544 129,1 |

217 808 111,4 |

226085 103,8 |

На столичном рынке преобладающую долю в его объемах занимает сфера корпоративного страхования – более 50% (табл. 1), и тем самым определяется вектор развития всего московского рынка страхования за последние семь лет, который в свою очередь является генератором российского страхового рынка. Так, по расчетам авторов, на долю московского рынка приходится в структуре российского страхового рынка: в 2009-2011 гг. более 46% совокупных премий; в 2012 г. – 47,1%; в 2013 г. – 45,8% и в 1-м полугодии 2014 г. – 45,5% [1], что свидетельствует о прямом воздействии московского рынка на потенциал и динамику развития национального страхового рынка. В результате его опережающая динамика обуславливает тенденции роста страхового рынка московского региона и российского страхового рынка в целом (рис. 1).

Важным направлением анализа является оценка структуры рынка корпоративного страхования Москвы, позволяющая выявить его качественные изменения и особенности. Наибольшие сборы взносов, по расчетам авторов, отмечаются в сфере страхования имущества: в 2013 г. – 120 880 млн. руб.; в 2012 г. — 99 867 млн. руб. и в 2011 г. – 90 113 млн. руб. (табл. 2), что составляет 51-55% всего московского рынка корпоративного страхования.

Рисунок 1. Динамика развития страхового рынка в Москве, Московском регионе и России, премии в % к предыд. году

Ежегодный темп роста в данной сфере – более 110% по премиям и более 127% по выплатам. Коэффициент выплат по страхованию имущества возрастает с 27,2% в 2011 г. до 37,2% в 2012 г. и до 39,1% в 2013 г. (табл. 2), что свидетельствует о высокой эффективности страхования имущественных (материальных) объектов в корпоративном секторе экономики.

Таблица 2

Рынок корпоративного страхования Москвы в 2011-2012 гг.,

млн. руб. [1; 3, с. 646]

| Вид страхования | 2011 | 2012 | 2013 | |||

| Премии | Выплаты | Премии | Выплаты | Премии | Выплаты | |

| Всего без ОМС | 162 476 | 65 326 | 195 640 | 88 068 | 226 698 | 98 613 |

| Страхование жизни | 3 901 | 1 124 | 5 723 | 4 212 | 8 462 | 5 177 |

| Личное страхование

(кроме страхования жизни) |

54 492 | 38 022 | 62 864 | 43 859 | 71 484 | 42 883 |

| Страхование имущества | 90 113 | 24 514 | 99 867 | 37 162 | 120 880 | 47 311 |

| Страхование ответственности (добровольное) | 11 254 | 886 | 11 565 | 1 328 | 11 980 | 1 438 |

| ОСАГО | 321 | 62 | 389 | 79 | 482 | 101 |

| Страхование финансовых и предпринимательских исков | 7 725 | 719 | 10 316 | 1 427 | 13 410 | 1 703 |

Следующим весомым видом страхования на московском рынке корпоративного страхования является страхование работников организаций, включающее в себя страхование жизни и личное (кроме страхования жизни). Так, в 2011 г. премии по рисковому личному страхованию составляют 54 492 млн. руб. или 33,5% совокупных премий по рынку, в 2012 г. – соответственно, 62 864 млн. руб. или 32,1% и в 2013 г. — 71 484 млн. руб. или 31,5% (табл. 2). С учетом премий по страхованию жизни общие премии по личному корпоративному страхованию возрастают с 58 393 млн. руб. в 2011 г. до 79 946 млн. руб. в 2013 г. или на 136,9% (табл. 2 и рис. 2).

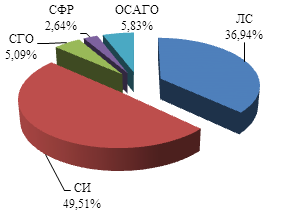

Всего Корпоративное страхование

Рисунок 2. Структура страхового рынка г. Москвы и рынка корпоративного страхования в 2012 г. [1; 3, с. 646]

С учетом премий по страхованию жизни общие премии по личному корпоративному страхованию возрастают с 58 393 млн. руб. в 2011 г. до 79 946 млн. руб. в 2013 г. или на 137% (табл. 2).

Сравнительная оценка структуры всего страхового рынка Москвы и столичного рынка корпоративного страхования, представленная на рис. 2, свидетельствует о прямом влиянии корпоративного страхования на формирование потенциала московского страхового рынка. Так, в структуре взносов, собранных на московском страховом рынке в 2012 г., наибольшую долю занимает страхование имущества (около 50%). Основными потребителями страхования имущества являются корпоративные клиенты, поэтому в структуре столичного рынка корпоративного страхования данная отрасль также имеет значительную долю, превышающую 50%. Помимо того, на страхование имущества в настоящее время приходится более половины рынка страхования юридических лиц Москвы, в его развитии наблюдается положительная тенденция. Услуги по страхованию имущества среди небольших компаний всегда были не настолько популярны, как среди крупных предприятий, но в последнее время компании малого и среднего бизнеса вынуждены приобретать полиса страхования имущества, поскольку активнее стали пользоваться лизинговыми услугами.

Значительное место на страховом рынке Москвы занимает личное страхование (около 37%). Примерно такая же доля приходится на личное страхование в объеме корпоративного страхования (рис. 2), что объясняется преобладанием корпоративных клиентов, среди которых большим спросом пользуются полиса ДМС (добровольного медицинского страхования). В 2012 г. ДМС занимает более 16% всего московского страхового рынка, и более 90% взносов по ДМС приходится на корпоративный сектор. Со стороны частных лиц, к сожалению, высокого спроса на полиса ДМС не наблюдается, что обусловлено низкими доходами населения и высокой стоимостью данного полиса.

На третьем месте по объему собранных премий на всем страховом рынке Москвы находится ОСАГО — 5,83%, а на рынке корпоративного страхования – страхование гражданской ответственности – 6,1% (рис. 2).

Достаточно высокая доля страхования рисков ответственности в корпоративном секторе обусловлена объективными процессами в отраслях экономики, при которых возникают риски законной ответственности перед третьими лицами при производстве тех или иных продуктов, товаров. Наличие у многих предприятий, компаний большого количества рисков ответственности в их деятельности вызывает необходимость их нивелирования посредством договоров по добровольному страхованию ответственности (страхование ответственности за неисполнение обязательств по договору, страхование строительно-монтажных рисков и т. д.) [5, c. 27].

По данным Росстата, в 2014 г. на территории Москвы действовало 253 страховых компаний (в 2012 г. – 264; в 2011 г. — 311) [4]. Тем самым, количество страховщиков на рынке ежегодно сокращается на 5-15%, что должно быть достаточно ощутимым. Но на функционирование московского страхового рынка это никак не повлияло, объем собранных страховых взносов даже увеличился на рекордное значение — на 24,6%. Это связано с тем, что в 2012 г. рынок потерял только небольших, слабых страховщиков, которые не смогли справиться с новыми требованиями по капитализации страховых компаний, вступившими в силу именно в 2012 г. Сокращение численности страховщиков происходит и по сей день, что, в принципе, считают позитивной тенденцией — с рынка уходят ненадежные компании, а остаются самые крупные и капитализированные, которые могут в полной мере отвечать по своим обязательствам, повышая доверие населения. Но такие сильные страховщики представляют друг для друга серьезную конкуренцию, поэтому, чтобы выжить, им приходится включаться в борьбу за клиента и повышать постоянно свой имидж. Возможно, значительная часть прироста взносов на московском рынке в 2012 г. объясняется именно усилиями страховых компаний, направленными на выживание в конкурентной борьбе. С другой стороны, тенденция к уменьшению количества страховщиков приводит к распространению недобросовестных методов конкурентной борьбы.

Проведенный анализ деятельности компаний-лидеров на московском страховом рынке свидетельствует о том, что эти же страховщики являются и лидерами корпоративного страхования в стране. По итогам 2014 г. лидером по собранным взносам на московском страховом рынке является группа компаний СОГАЗ (в 2014 г. — 72 409 125 тыс. руб.), второе место занимает группа компаний Ингосстрах (48 902 143 тыс. руб.) и третье – компания РЕСО-Гарантия (29 392 628 тыс. руб.) [4].

Лидирующее положение страховой группы СОГАЗ не случайно. Как уже было отмечено, московский страховой рынок является преимущественно рынком корпоративного страхования, а при исследовании выявлено, что основными направлениями деятельности СОГАЗа являются корпоративное добровольное медицинское страхование и имущественное корпоративное страхование (первое место в России по страхованию имущества предприятий) [6, с. 246].

Исходя из статистических данных, эффективно функционирующей на московском страховом рынке является группа компаний «Ингосстрах», у которой самый высокий коэффициент выплат – 68,7% при больших объемах страховых премий — 45 902 млн. руб. Коэффициенты выплат, близкие к значению , наблюдаются у таких страховщиков, как СГ «МАКС», группа компаний «Альянс», СОАО «ВСК». Деятельность остальных страховщиков можно признать не вполне эффективной, так как объем собранных ими взносов значительно больше, чем объем осуществленных выплат ( ). Это повлекло за собой рост недоверия со стороны страхователей, обвинения страховых компаний в мошенничестве и т. п. Об этом свидетельствуют многочисленные негативные отзывы, жалобы в официальные организации и поданные в суд заявления. Основные жалобы при этом связаны с отказами в выплате, превышением сроков рассмотрения заявлений об убытке, занижением размеров страховых выплат.

Имея сравнительно невысокий уровень выплат, московские страховщики имеют очень высокую прибыль. Из них 10 компаний занимают верхние строчки в рейтинге самых прибыльных страховщиков (агентства Эксперт РА). При этом лидер Московского региона СОГАЗ, имеющий почти самый маленький коэффициент выплат в 2014 г. — менее 30%, занимает первое место по чистой прибыли, которая в 2014 г. составила более 6 млрд. руб. Только 3 страховщика из лидеров по взносам, собранным в Московском регионе, получили в 2014 г. менее 1 млрд. прибыли, все остальные – «миллиардеры» [4].

Оценка компаний-лидеров страхового рынка Москвы, показывает, что московский страховой рынок и в том числе рынок корпоративного страхования стоит на пороге олигополизации (табл. 3).

Таблица 3

Компании-лидеры на московском страховом рынке в 2014 г. [4]

| № | Страховая компания/группа | Доля на рынке

Московского региона % |

| 1 | Группа СОГАЗ | 13,64 |

| 2 | Группа «Ингосстрах» | 11,13 |

| 4 | ОСАО «РЕСО-Гарантия» | 7,03 |

| 5 | Страховая группа «Альфастрахование» | 5,83 |

| 6 | Группа «Альянс» | 4,66 |

| 7 | ООО СК «ВТБ Страхование» | 4,61 |

| 8 | ООО «СК «Согласие» | 4,41 |

| 9 | СОАО «ВСК» | 3,05 |

| 10 | СГ «МАКС» | 2,15 |

| ИТОГО по 10 страховым компаниям | 65,36 | |

| 11 | Другие страховщики

(около 243 компаний) |

34,64 |

| ИТОГО | 100 |

Данные таблицы 3 свидетельствуют, что для московского страхового рынка характерна высокая степень концентрации. Так, на топ-10 страховых компаний приходится более 65% премий. На долю остальных страховщиков, которых насчитывается около 243, в совокупности приходится менее 35% собранной страховой премии. Доля лидера корпоративного страхования СОГАЗ составляет на рынке 14%, т.е. почти четверть объема премий топ-10 страховых компаний приходится на него (табл. 4). Не отстает от него и страховая группа Ингосстрах, которая собирает 11% всего объема страховых премий на рынке, что дает двум ведущим компаниям концентрировать у себя 25% страхового рынка Москвы. Такая же тенденция превалирования их объемов, финансовых результатов, и соответственно, продуктово-финансовой политики, стратегических интересов сохраняется и на национальном рынке.

С учетом того, что в настоящее время сокращение числа страховщиков на рынке продолжается, существующая тенденция, по мнению авторов, создает серьезную угрозу конкуренции не только на московском рынке, но и в целом на страховом рынке России, и в конечном итоге, может привести к образованию олигополии.

Негативные характеристики олигополии проявляются в том, что компании олигополии не опасаются конкурентов, так как проникнуть в отрасль практически невозможно (в данном случае барьером служит размер уставного капитала страховых компаний, установленный требованиями государства с 2012 г.), и поэтому они мало заинтересованы и не спешат с введением новых технологий, новых продуктов, и тем самым, существенно сдерживают научно-технический прогресс в страховом секторе экономики. В результате с приходом олигополии страховой рынок может быть подвержен процессам замедления, торможения в своем развитии. Увеличение объемов страховых премий будет происходить только за счет расширения страхового поля, а не за счет повышения качества страховых продуктов и внедрения страховых инноваций, которые всегда востребованы обществом и постоянно меняющимися потребностями рыночного спроса. В большинстве случаев члены олигополии заключают тайные соглашения, направленные на получение максимальной выгоды от покупателей, и одновременно повышая цены на свои услуги, напрямую ущемляют интересы покупателей, клиентов. В конечном итоге это приводит к падению объемов продаж и темпов развития национального страхового рынка.

Список литературы:

- Данные Службы Банка России по финансовым рынкам «Статистические данные по итогам деятельности страховщиков за 2009-2014 гг.» — табл. 8. URL: (дата обращения: 18.06.2015).

- Итоги 2012 года на страховом рынке: Пиррова победа. // Эксперт РА. — 2013. — № 5 — С. 6.

- Российский статистический ежегодник. 2013: Стат.сб./Росстат. – М., 2013. — С. 645-647.

- Рынок страховых услуг в России за 2007-2014 гг. – URL: (дата обращения: 18.06.2015).

- Сахирова Н.П. Стратегия управления развитием страхования предприятий в контексте реализации промышленной политики в России // Страховое дело. — 2009. — № 11. – С. 28-34.

- Сахирова Н.П. Теоретико-методологические аспекты управления развитием страхования в России. // Вестник Университета (Государственный университет управления). Серия: Развитие отраслевого и регионального управления. — 2008. — №3 – С. 244-247.[schema type=»book» name=»КОРПОРАТИВНОЕ СТРАХОВАНИЕ В МОСКВЕ: ОЦЕНКА И ПРОБЛЕМЫ РАЗВИТИЯ» description=»Эффективная страховая защиты предприятий, организаций и корпораций от различных природных, техногенных и иных неблагоприятных событий в их деятельности позволяет минимизировать и исключить потери капитала, бизнеса, имиджа. В связи с этим возрастает актуальность исследования корпоративного страхования как одного из направлений развития страхового сектора экономики. С учетом высокой доли на российском рынке корпоративного страхования г. Москвы возникает настоятельная необходимость его самостоятельного исследования и оценки его влияния на функционирование всей страховой системы России. В статье представлен подробный анализ развития сферы корпоративного страхования в Москве за последние семь лет с охватом кризисного и посткризисного периодов, а также определены структурные его изменения, особенности и тенденции. Выявлены позитивные и негативные факторы и тенденции развития московского рынка корпоративного страхования. Обоснована его ключевая роль в развитии московского страхового рынка и сферы корпоративного страхования в России. Практическая ценность исследования заключается в определении потенциала московского рынка корпоративного страхования, его динамики, специфики, влияния на функционирование национального страхового рынка и проблем его развития в современных условиях.» author=»Легкая Анастасия Андреевна, Тимошенко Ксения Вячеславовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_29.08.15_08(17)» ebook=»yes» ]