Современное экономическое развитие характеризуется интеграцией национальных экономик, а так же стремлением к созданию обширных зон свободной торговли, к повышению роли международных соглашений по обмену товарами и услугами, по движению финансовых ресурсов. Основным регулятором таких отношений является таможенная политика, которая достигается при использовании тарифного и нетарифного регулирования. Ключевым элементом тарифного регулирования являются таможенные платежи.

Таможенные платежи — это денежные средства, взимаемые таможенными органами с лиц участвующих в процессе перемещения товаров и транспортных средств через таможенную границу таможенного союза. Уплата таможенных платежей является одним из условий осуществления операций связанных с внешней торговлей.

Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных пошлин, налогов служат таможенная стоимость товаров и (или) их количество.[3,с.306]

При перемещении товаров через таможенную границу обязанность по уплате таможенных платежей возникает:

а) при ввозе товаров с момента пересечения таможенной границы;

б) при вывозе товаров с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории ТС.

Обязанность по уплате таможенных пошлин, налогов прекращается в следующих случаях:

- уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС;

- помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

- уничтожения иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки и хранения;

- помещения товаров под таможенную процедуру отказа в пользу государства;

- отказа в выпуске товаров в соответствии с заявленной таможенной процедурой;

- признания ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств — членов ТС, и некоторых других случаях [1,с 33.].

Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант. Если декларирование производится таможенным представителем, он же отвечает за уплату таможенных пошлин, налогов. Следовательно, если при декларировании товаров таможенным представителем таможенный орган выявит факт неуплаты или неполной уплаты таможенных пошлин, налогов, то взыскание может производиться как с декларанта, так и с таможенного представителя.[5,c.110]

При ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию ТС. Уплата таможенных пошлин, налогов является условием выпуска товаров, если содержание таможенной процедуры предусматривает необходимость их уплаты.

При вывозе товаров таможенные пошлины должны быть уплачены не позднее дня подачи таможенной декларации.

При изменении таможенной процедуры таможенные пошлины, налоги должны быть уплачены не позднее дня, установленного ТК ТС для завершения действия изменяемой таможенной процедуры.

Когда условно выпущенные товары используются в иных целях, чем те, в связи с которыми были предоставлены таможенные льготы, для целей исчисления пеней сроком уплаты таможенных пошлин, налогов считается первый день, когда лицом были нарушены ограничения на пользование и распоряжение товарами. Если такой день установить невозможно, сроком уплаты таможенных пошлин, налогов считается день принятия таможенным органом таможенных деклараций на такие товары.

При нарушении требований и условий таможенных процедур, которое влечет обязанность уплаты таможенных пошлин, налогов, сроком уплаты таможенных платежей для целей исчисления пеней считается день совершения такого нарушения. Если такой день установить невозможно, сроком уплаты таможенных пошлин, налогов считается день начала действия, соответствующий таможенной процедуры [2, с. 51]

В случае несоблюдении положений ТК ТС о пользовании и распоряжении товарами или о выполнении иных требований и условий для применения таможенных процедур, предусматривающих полное или частичное освобождение от уплаты таможенных пошлин, налогов, сроком уплаты таможенных пошлин, налогов считается день совершения нарушения, а если такой день установить невозможно — день принятия таможенной декларации.

Сроки уплаты таможенных платежей в отношении товаров, перемещаемых физическими лицами для личного пользования, в международных почтовых отправлениях, трубопроводным транспортом и по линиям электропередачи, временно ввезенных товаров с частичным освобождением от уплаты таможенных пошлин, налогов, незаконно ввезенных товаров, обнаруженных у их приобретателей на территории ТС, определяются ТК ТС.

Таможенные пошлины, налоги уплачиваются на счет Федерального казначейства в валюте РФ. По желанию плательщика ввозные таможенные пошлины могут уплачиваться до подачи таможенной декларации.[3, с. 310]

Таможенные пошлины, налоги могут быть уплачены в любой форме: наличными денежными средствами в кассу таможенного органа, безналичным способом. Уплата таможенных пошлин, налогов может осуществляться через электронные или платежные терминалы, банкоматы.

Обязанность плательщика по уплате таможенных пошлин, налогов считается исполненной:

1) с момента списания денежных средств со счета плательщика в банке, в том числе при уплате таможенных пошлин, налогов через электронные терминалы, банкоматы;

2) с момента внесения наличных денежных средств в кассу таможенного органа либо с момента уплаты наличных денежных средств через платежные терминалы, банкоматы;

3) с момента зачета в счет уплаты таможенных пошлин, налогов излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов, а если такой зачет производится по инициативе плательщика — с момента получения таможенным органом заявления о зачете;

4) с момента зачета в счет уплаты таможенных пошлин, налогов авансовых платежей или денежного залога, а такой зачет производится по инициативе плательщика — с момента получения таможенным органом распоряжения о зачете;

5) с момента зачета в счет уплаты таможенных пошлин. налогов денежных средств. уплаченных банком, иной кредитной организацией либо страховой организацией в соответствии с банковской гарантией, а также поручителем в соответствии с договором поручительства;

6) с момента зачисления денежных средств на счета Федерального казначейства в случае взыскания таможенных платежей за счет: товаров, в отношения которых не уплачены таможенные пошлины, налоги; залога имущества плательщика таможенных пошлин, налогов.

Анализ динамики поступления таможенных платежей в Федеральный бюджет нами представлен на рисунке 1.

Рис.1. Динамика фактических и плановых поступлений в Федеральный бюджет за период с 2006 года по 2014 год (млрд. руб.).

Всего в 2014 году таможенные органы перечислили в бюджет 7100,6 млрд. рублей. Эта сумма превышает плановые показатели, ожидалось, что объем перечислений в бюджет в 2014 году составит 6506 млрд. рублей. При этом рост составил 9,1% — это самое большое значение по выполнению плана за последние десять лет и это при том, что импорт и экспорт снизился с учетом экономических санкций по отношению к России [6].

Кроме того, таможенные органы перечислили таможенных платежей не только сверх плана, но и на 8% больше, чем в прошлом году.

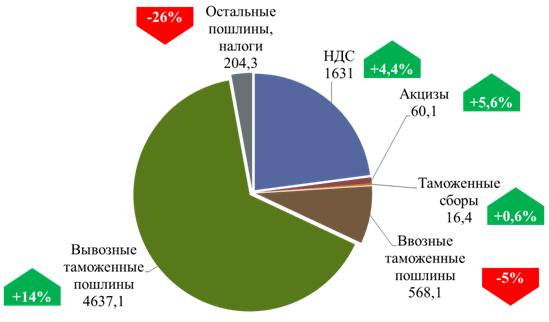

Рис. 2 Структура таможенных платежей поступающих в федеральный бюджет за 2014 год (млрд. руб.)

В структуре таможенных платежей основная доля приходится на вывозные пошлины. Всего по данным ФТС России в 2014 году объем перечисленных в бюджет вывозных таможенных пошлин составил 4637,1 млрд. рублей – это почти три четверти всех платежей, которые собирают таможенные органы. Любопытно, что, несмотря на сокращение экспорта ряда сырьевых товаров, объем их отчислений вырос на целых 14%.[4,c.489]

Кроме этого увеличились такие платежи как НДС (+4,4%), акцизы (+5,6%), таможенные сборы (+0,6%). На ввозные таможенные пошлины приходится десятая часть в структуре платежей. В 2014 году их сумма уменьшилась на 5%. Причина этого в сокращении импорта, в частности по категории продовольственных товаров (из-за эмбарго), автомобилей, некоторых металлов. Больше всего снизились «остальные пошлины, налоги», в данную группу включены такие показатели, как отчисления от ввоза товаров физическими лицами, утилизационный сбор, а также таможенные пошлины, уплачиваемые при вывозе сырой нефти из республики Беларусь и иные платежи. В целом показатели снизились на 26%.

Вследствие выше сказанного можно сделать следующие выводы. Таможенные платежи являются важным регулятором участия государства в системе внешнеэкономических связей.

Исследование системы таможенных платежей позволяет отметить, что почти каждый шаг субъекта внешнеэкономической деятельности регламентирован путем применения мер таможенно — тарифного и нетарифного регулирования, а именно: связан с уплатой тех или иных таможенных платежей, соблюдением запретов и ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности. 2014 год выдался на редкость трудным для российской экономики. Однако падение экспорта и импорта, а также снижение грузоперевозок, зафиксированные статистикой, едва ли сказались на объемах таможенных платежей, поступивших в бюджет. Таможенники не только выполнили, но и перевыполнили плановые показатели.

Список использованных источников

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) в редакции от 10.10.2014.

- Малиновская И.Н. Методика оценки результативности деятельности таможенных органов // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2014. №1. С. 49-53.

- Маховикова Г.А., Павлова Е.Е Таможенное дело [Текст]: учебник для бакалавров/ Г.А. Маховикова, Е.Е. Павлова.- 2 – е изд. – М.: Издательство Юрайт, 2013 – 408 с.

- Чаплыгина М.А. Транснациональные корпорации в современной экономике. Актуальные проблемы инновационного развития экономики: Белгород: Издательство БУКЭП, 2014.-Ч.2. 544 с.

- Чаплыгина М.А. Социально-психологические факторы эффективной управленческой деятельности таможенного персонала. Наука и образование в 21 Мин-во обр. и науки РФ. Тамбов: изд-во ТРОО «Бизнес-Наука-Общество», 2013. — С.108-112

- ОФИЦИАЛЬНЫЙ САЙТ ФТС [Электронный ресурс]: раздел таможенная статистика внешней торговли https://www.customs.ru/index.php?option=com_content&view=article&id=13858&Itemid=2095[schema type=»book» name=»Значение, порядок, сроки уплаты и анализ собираемости в федеральный бюджет Российской Федерации таможенных платежей» description=»Данная статья посвящена таможенным платежам. В ней раскрыты основные положения порядка уплаты таможенных платежей, а так же срок их уплаты. На основе анализа статистики поступления таможенных платежей в федеральный бюджет за 2014 год, была оценена результативность практической деятельности таможенной системы в условиях санкций.» author=»Савина Е.Н., Голубцова И.А.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]