На современном этапе домашние хозяйства рассматриваются как принципиально важная часть национальной экономической системы, одним из крупнейших субъектов как экономики в целом, так и экономической деятельности в частности, от результатов которой зависит благосостояние всего населения страны, а также отдельной хозяйственной единицы.

В настоящее время термин «домашнее хозяйство» все более широко используется в научной литературе и статистических материалах, охватывает все виды трудовой, производственной и экономической деятельности. Проанализировав определения домашнего хозяйства таких авторов, как А. Баскин, А.А. Земцов, Т.Ю. Осипов и другие, нами был сделан вывод о том, что авторы, раскрывая данное понятие, сходятся в следующем:

- домашнее хозяйство определяется как отдельное физическое лицо, либо небольшие группы лиц, проживающие в одних и тех же помещениях совместно;

- обладает самостоятельностью в принятии решений по распоряжению своими финансовыми и другими ресурсами;

- объединяет полностью или частично свои доходы и накопленное имущество;

- совместно использует конкретные виды товаров и услуг, чаще всего жилья и питания.

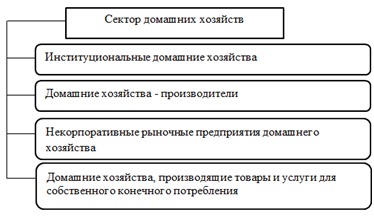

Сектор домашних хозяйств представляет собой совокупность институциональных единиц, однородных с точки зрения выполняемых им функций в экономическом процессе и способа затрат. [2] Структура сектора домашних хозяйств по Классификатору институциональных единиц по секторам экономики представлена на рисунке 1.

Рисунок 1. Структура сектора домашних хозяйств по КИЕС [2]

Как иллюстрирует представленная на рисунке 1 структура сектор домашних хозяйств включает в себя:

- лиц или группы лиц, постоянно проживающих в рамках определенных структур, которые имеют весьма ограниченные возможности для независимого принятия мер или решений в экономических вопросах или же вообще лишены таких возможностей, такие лица в совокупности рассматриваются в качестве одной институциональной единицы, то есть одного домашнего хозяйства;

- домашние хозяйства, основной функцией которых является производство товаров, либо оказание работ или услуг;

- домашние хозяйства, которые не являются самостоятельными институциональными единицами, так как они не обладают независимостью от их собственников и не обладают другими признаками институциональных единиц;

- лиц или группы лиц, основной функцией которых является потребление и которые производят товары и нефинансовые услуги исключительно для своего собственного потребления.

В научной и экономической литературе отводится важное место формированию бюджета домашних хозяйств. В современных условиях экономики доходная часть бюджета домашних хозяйств формируется за счет доходов наемного труда, доходов от предпринимательской деятельности, от собственности, капитала, социальных трансфертов и прочих доходов.

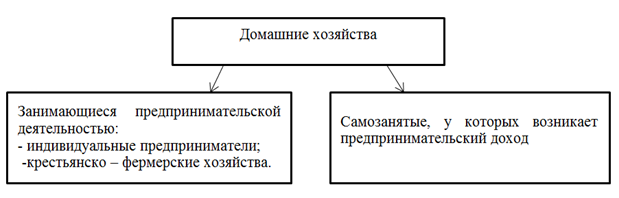

Следует отметить, что некоторые домашние хозяйства производят определенные виды товаров и услуг не только для собственного потребления, но и на продажу, взамен получая доход. Производство домашними хозяйствами различных товаров и услуг для продажи может осуществляться по средствам их предпринимательских способностей, то есть самостоятельность в принятии решений и личная ответственность за обеспечение необходимыми средствами, направленных на систематическое получение дохода, необходимого для удовлетворения потребностей. Так, предпринимательскую деятельность по производству товаров и оказанию услуг невозможно ни с юридической, ни с экономической точек зрения отделить от домашних хозяйств. Таким образом, домашние хозяйства могут получать предпринимательские доходы. Виды предпринимательского дохода домашних хозяйств представлены на рисунке 2.

Рисунок 2. Виды предпринимательского дохода домашних хозяйств

Как иллюстрирует рисунок 2, предпринимательские доходы домашних хозяйств возникают как в результате ведения ими предпринимательской деятельности, так и в результате ведения деятельности на условиях самозанятости. Отметим, что данный вид доходов может быть получен как в рамках организованного предпринимательства, домашних хозяйств зарегистрированных в форме индивидуальных предпринимателей, либо крестьянско – фермерских хозяйств, так и неорганизованного – частной неорганизованной торговли, надомного и кустарного производства, спорадического оказания услуг и другие.

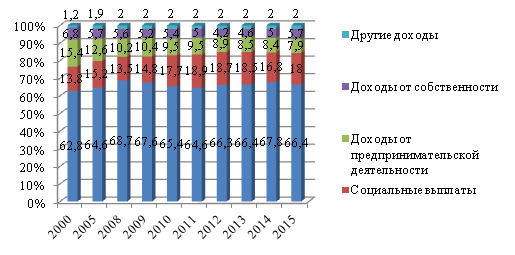

Предпринимательский доход домашних хозяйств являются важным источником в структуре всех возможных доходов домашних хозяйств, после доходов от оплаты труда и социальных трансфертов. Структура денежных доходов домашних хозяйств представлена на рисунке 3.

По данным рисунка 3 можно сделать вывод, что развитие рыночных отношений в России сопровождается снижением доли предпринимательского дохода в структуре совокупных доходов домашних хозяйств: за период 2000 – 2015 года удельный вес доходов от предпринимательской деятельности снизился на 7,5 п.п.

Рисунок 3. Структура денежных доходов домашних хозяйств, % [9]

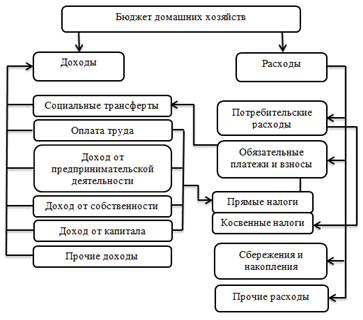

К расходам домашних хозяйств относятся денежные средства, направленные на потребление, оплату обязательных платежей и взносов, сбережения и накопления, а также прочие расходы. Заметный удельный вес расходной части домашних хозяйств занимают обязательные платежи и взносы, в частности налоги. Кругооборот доходов и расходов домашних хозяйств представлен на рисунке 4.

Рисунок 4. Кругооборот доходов и расходов домашних хозяйств

Как иллюстрирует представленная на рисунке 4 схема в кругообороте доходов и расходов домашних хозяйств особое место занимают налоги. Все источники доходов, за исключением социальных трансфертов, и направления расходов домашних хозяйств порождают налоговые правоотношения. Как видно из схемы, получение доходов, таких как оплата труда, доходов от предпринимательской деятельности, от собственности и капитала, влечет уплату налогов. Расходы также ведут к возникновению налогов – косвенных при потреблении домашними хозяйства товаров, работ и услуг, прямых при владении доходом и имуществом (движимым и недвижимым, в том числе землей).

Степень и особенности участия домашних хозяйств в финансовых и налоговых отношениях задаются их финансовым состоянием. Финансовое состояние домашнего хозяйства рассматривается нами в качестве объекта налогообложения домашних хозяйств. Отметим, что в действующем законодательстве Российской Федерации правовой статус домашнего хозяйства как участника налоговых отношений не установлен. В то же время эта позиция неоднозначна.

В соответствии с Налоговым кодексом Российской Федерации участниками налоговых отношений являются: налогоплательщики или плательщики сборов, налоговые агенты, налоговые органы, таможенные органы, органы внутренних дел, банки, финансовые органы. Выделенный круг участников налоговых отношений имеет особое теоретическое и практическое значение, поскольку они и их деятельность входят в сферу правового регулирования законодательства о налогах и сборах [5, с.67].

Несмотря на исчерпывающий перечень лиц, относимых законодательством к участникам налоговых отношений, вопрос о круге лиц участников является предметом дискуссии в научных кругах. Понятие «участник правоотношения» отражает специфику конкретных субъектов, урегулированных правом. Лицо не может быть участником правоотношений, не обладая свойством правосубъектности. М.В. Кустова, О.А. Ногина, Н.А. Шевелева полагают, что правовой статус субъектов налоговых отношений определяется прежде всего характером возложенных на них публичных обязанностей [8, с.66]. В.И. Гуреев определяет налоговую правосубъектность как способность иметь права и исполнять налоговые обязанности, которые признаются в равной мере за всеми налогоплательщиками. В содержание налоговой правосубъектности включается способность налогоплательщиков иметь в собственности имущество и пользоваться им, выполнять определенную работу и получать доход. [4, с.147] Под налоговой правосубъектностью Ю.А. Крохина понимает предусмотренную нормами права способность быть субъектом налогового права [7, с.219].

Проанализировав мнения вышеуказанных авторов, нами сделан вывод, что налоговая правосубъектность определяется как способность иметь права и исполнять налоговые обязанности. Так, по нашему мнению, участником налоговых отношений можно признать и домашнее хозяйство, которые также как и участники налоговых отношений, установленные законодательством, функционально реализуют те или иные налоговые права и обязанности.

Таким образом, домашнее хозяйство является участником налоговых отношений. Для целей налогообложения между домашними хозяйствами и всеми участниками налоговых отношений имеется прямая взаимозависимость, отношения между которыми могут оказывать влияние как на условия или экономические результаты их деятельности, так и на экономику страны в целом.

Список литературы:

- Налоговый кодекс Российской Федерации: Часть первая и вторая (в редакции 2016) [Электронный ресурс]. – Режим доступа: Консультант плюс. Законодательство.

- Классификатор институциональных единиц по секторам экономики: Федеральная служба государственной статистики. М.:, 2011.

- Баскин А. Логистика домашнего хозяйства, – 2002. – №2. – 32 с.

- Гуреев В.И. Российское налоговое право. М.: – 1997. – 147 с.

- Затулина Т.Н. Конституционно-правовой статус участников налоговых отношений // Современное право, – 2007. – № 4. – 67 с.

- Земцов А.А., Осипова Т.Ю. Значение, структура и соотношение персональных и семейных финансов в финансовой системе // Вестник, – 2010. – №331. – 135 с.

- Крохина Ю.А. Налоговое право: учеб. пособие. М.: – 2003. – 219с.

- Кустова М.В., Ногина О.А., Шевелева Н.А. Налоговое право России: учеб. пособие. М.: – 2001. – 66 с.

- Федеральная служба государственной статистики РФ [Электронный ресурс]: Объем и структура денежных доходов населения по источникам поступления. – Официальный сайт Федеральная служба государственной статистики РФ, 2016. – Режим доступа: https://www.gks.ru.[schema type=»book» name=»ДОМАШНЕЕ ХОЗЯЙСТВО КАК УЧАСТНИК НАЛОГОВЫХ ОТНОШЕНИЙ» description=»В статье анализируется определение «домашнее хозяйство», данные различными авторами. Рассматривается структура сектора домашних хозяйств. Авторами сделан вывод о том, что домашние хозяйства могут получать предпринимательский доход. Представлены виды предпринимательского дохода домашних хозяйств. Доказано, что домашнее хозяйство является участником налоговых отношений. » author=»Хафизова Айгуль Рустэмовна, Вафина Элина Олеговна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-24″ edition=»euroasian-science.ru_25-26.03.2016_3(24)» ebook=»yes» ]