На сегодняшний день финансовый рынок представляет собой систему относительно самодостаточных звеньев, при этом под звеном подразумевается рынок выделенной группы однородных денежных активов. К такого рода составляющим финансового рынка относятся в первую очередь такие звенья, как валютный рынок, рынок драгоценных металлов, рынок недвижимости и непосредственно сам денежный рынок.

Из вышеперечисленного стоит выделить два рынка: драгоценных металлов и валютный, которые в современных условиях мировой экономики вызывают интерес к исследованию их модельных форм временных рядов (BP) методами классической статистики.

Проведем для четырех видов драгоценных металлов: золото, серебро, палладий, платина, а также двух видов курсов валют: евро/рубль, доллар/рубль, векторную оценку финансового рынка на базе классических статистических показателей. При этом стоит отметить, когда основным показателем экономической эффективности является максимальная цена , то допустимо считать устоявшимся состав следующей ВЦФ, которая выражает векторную оценку меры риска [1]:

![]()

где x{1,2,3,4,5,6} – множество значений индексов рассматриваемых драгоценных металлов (1 – золото, 2 – серебро, 3 – палладий, 4 – платина, 5 – курс евро/рубль, 6 – курс доллар/рубль). К тому же данные ежемесячных временных рядов цен на рассматриваемые металлы и курсы валют взяты за период с 1 июня 1995 года по 1 июня 2015 года.

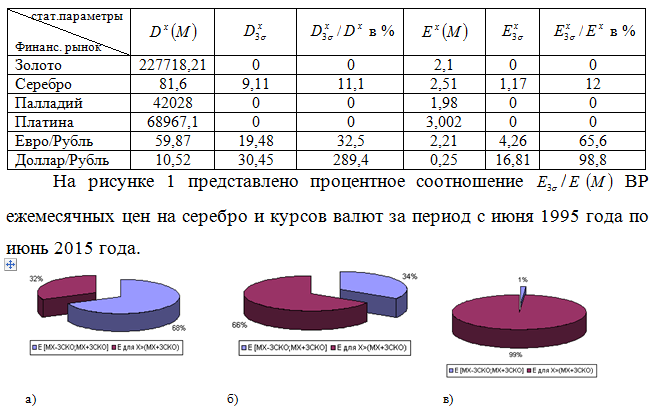

С учетом вида эмпирической функции распределения (ЭФР) для критериев вид экстремума является установившимся для всех исследуемых случайных величин. При этом согласно полученным результатам исследования эмпирических функций распределения с учетом численных значений статистических параметров этих распределений есть все основания утверждать что, далеко не все эти распределения не подчиняются нормальному закону, а также то, что у некоторых из этих распределений имеются отчетливо выраженные правые «тяжелые хвосты» [2]. Их числовую оценку можно выразить вкладом / (%) в коэффициент эксцесса именно тех точек ЭФР, которые находятся за пределами окрестности , где является численным вложением в коэффициент эксцесса точек хвоста.

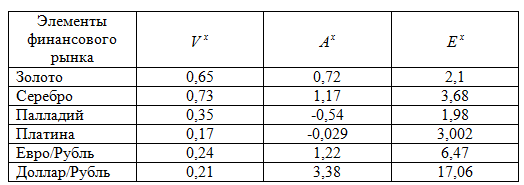

В пользу первого утверждения говорят значения таких статистических параметров, как коэффициенты асимметрии и эксцесса . В пользу второго утверждения о наличии тяжелых хвостов свидетельствуют данные таблицы 1.

Таблица 1.

Статистические показатели оценки цен для BP элементов финансового рынка

Рисунок 1 . Процентное соотношение веса «головы» к весу «хвоста» ВР

ежемесячных данных цен на серебро и курсов валют (а) ВР цен на серебро, б) ВР курса евро/рубль, в) ВР курса доллар/рубль)

Отметим, что критерий, представленный коэффициентом эксцесса, является минимизируемым [1, 3]:

С учетом примечания, учитывая тот конкретный факт, что ЭФР рассматриваемых ВР элементов финансового рынка: золото, серебро, платина, палладий, евро/рубль, доллар/рубль является асимметричным (в положительную сторону) и имеют правосторонние «тяжелые хвосты», можем следующим образом определить виды экстремума для рисковых критериев ВЦФ (3):

![]()

Смысл вида экстремумов, определенных согласно (3), состоит практически в том, что, ранжируя рассматриваемые ВР финансового рынка со значениями критерия ожидаемых цен , необходимо минимизировать риск превышения пороговых значений цен на драгоценные металлы и курсов валют вкладом «правых тяжелых хвостов» [5].

Таблица 2.

Численные значения критериев ВЦФ

Рассмотрим таблицу 2, представляющую числа, которые принимают значения критериев ВЦФ (1), для наблюдаемых элементов финансового рынка. По этой ВЦФ эти группы являются векторно-несравнимыми. Для сравнения используем паретовское множество альтернатив [1]. В результате реализации ОРП имеем последовательность по убыванию степени опасности: доллар/рубль, евро/рубль, серебро, золото, платина, палладий.

Исходя из данной последовательности, можно сделать вывод о том, что наиболее волатильным является валютный рынок. Рынок драгоценных металлов показывает свою стабильность. Статистика сбережений населения России, говорит о том, что большинство людей предпочитают хранить свои вклады в валюте, несмотря на высокую волатильность валютного рынка.

Современная рыночная экономика диктует условия, в которых значимость денежных сбережений населения становится весомым вкладом в экономическое развитие страны в целом. При этом накопления граждан занимают особое место ещё и в ряде явлений и форм нынешней экономики, поскольку выступают связующей экономических интересов самих людей и общественных институтов финансовых услуг. Также стоит сказать, что сбережения населения представляют собой один из важнейших показателей уровня жизни в стране, который непосредственно связан с такими статьями, как потребление, доходы и расходы, цены. Иными словами накопления граждан представляют собой жизненно важный ресурс возможного экономического развития страны, источник инвестиций и кредитования экономики страны в целом [4].

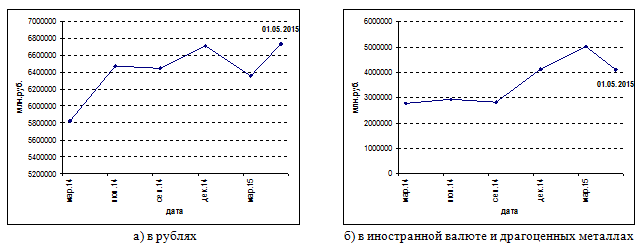

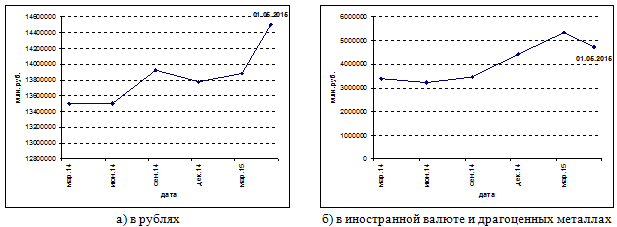

Рисунок 2 . Депозиты юридических лиц в России за период

с 01.03.2014 г. по 01.05.2015 г.

Рисунок 3. Депозиты физических лиц в России за период

с 01.03.2014 г. по 01.05.2015 г.

На рисунках 2-3 представлено графическое изображение динамики средств организаций, банковских депозитах (вкладах) и других привлеченных средствах юридических и физических лиц в рублях, иностранной валюте и драгоценных металлах.

Исследуя данные показатели в динамике за 2014-2015 годы можно сделать вывод, что доля депозитов юридических и физических лиц в рублях выросла в 2015 году. Депозиты юридических и физических лиц в иностранной валюте и драгоценных металлах в 2015 году пошли на спад. Это говорит о том, что выгодно на данный момент хранить сбережения в рублях. Отметим, что в настоящее время банки подняли ставки по депозитам, что способствует привлечению денежных средств юридических и физических лиц.

Список литературы:

- Кумратова А. М. Оценка и управление рисками: анализ временных рядов методами нелинейной динамики: монография / А. М. Кумратова, Е. В. Попова. – Краснодар: КубГАУ, 2014. – 212 с.

- Ларичев О. И. Наука и искусство принятия решений / О. И. Ларичев. – М.: Наука,1979. – 200 с.

- Сведения о средствах организаций // Режим доступа https://www.cbr.ru/statistics/ Дата обращения 10 июня 2015.

- Евдокимова А. Е. Потребление и сбережение в России: динамика и анализ // Режим доступа

- Кумратова А.М. Исследование тренд-сезонных процессов методами классической статистики / Кумратова А.М. // Политематический сетевой электронный научный журнал КубГАУ. — 2014.- № 103. — С. 312-323.[schema type=»book» name=»ВЕКТОРНАЯ ОЦЕНКА РИСКА ЗВЕНЬЕВ ФИНАНСОВОГО РЫНКА» description=»Цель: оценка риска рынка драгоценных металлов. Метод: многокритериальная оптимизация, математическая статистика. Результат: проведен предпрогнозный анализ поведения основных составляющих финансового рынка: рынка драгоценных металлов и обменных курсов валют: евро/рубль, доллар/рубль. Вывод: наиболее волатильным является валютный рынок. Рынок драгоценных металлов показывает свою стабильность.» author=»Попова Елена Витальевна, Кумратова Альфира Менлигуловна, Пономарева Дарья Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]