Благодаря очередному научному форуму есть возможность вновь заявить, что весь мир уже несколько десятилетий живет во лжи «экономикса» – на глазах всего мира вершится совсем другая экономика. При этом собственная отечественная-российская научная теория — новая экономическая классика просто замалчивается.. то есть даже не шельмуется, не перевирается, чтоб отвергнуть – потому что абсолютно истинна. Боязнь чиновных ретроградов понятна: Как только преодолеется замалчивание,- свершится революция, которая не только изменит мир, но сметет с лица, из кресел огромную массу коррумпированных чиновников Минобрнауки, экономических ведомств, ущербную профессуру, незнаек-экономиКСтов — для них это катастрофа убийственная — потому и сдерживается истинное знание в узде замалчивания.

В чем же суть революции теоретической? До сих пор считается, что экономическая теория К.Маркса являет собой образец логики и последовательности научного учения. Однако, при всей многотомности экономических трудов Маркса, его заслуги перед наукой не столь существенны. При этом наиболее важные открытия лежат в области социально-политической – противоречие между трудом и капиталом. Что же касается собственно экономики, то Маркс так и не объяснил исторические корни явления капитала и нового-капиталистического производства; не структурировал стоимость, оставив сомнительные и некорректные «формулы» и формулировки, не показал доказательно- как «самовозрастает» стоимость-капитал, а в части попыток математического оформления идей стоимости и капитала в его структуре и движении – представил свои заблуждения в «формулах», пренебрежительно далёких от математики.

В исторической реальности первые и значительные последующие шаги в становлении и развитии капитализма связаны с открытием новых методов обогащения (что отражено в фамилиях нуворишей, скоробогатовых). Так, главным явлением в возникновении новой социально-экономической формации стало эпизодическое преодоление ремесленно-гильдиевой организации производства отдельными «предпринимателями»: они приобретали (или унаследовали) в собственность некоторые орудия труда, станки- которые передавали для работы семейным, а потом и бригадным работникам, как правило в глубинке, где сырьё под рукой, в дали от строгого гильдиевого контроля – оплачивали их труд и забирали-присваивали готовый продукт. Прялка, текстильный станок поселились в европейских деревнях, в близости к шерстяному и льняному сырью – создавая условия для развития этих населенных пунктов в малые производственные города. Таким образом, главным в становлении капитализма было: с одной стороны, отделение собственности на производство от труда субъекта-собственника на этом производстве и с другой стороны, — труд свободного наёмного работника–собственника своей рабочей силы, отделенного от собственности на капитальные средства производства.

Один из адептов Маркса сравнил «триединство» его идей «капитал–земля– труд» с известным религиозным триединством… Но в этой триаде по заявлению самого автора трудовой теории стоимости её элементы призрачны, иллюзорны : «Труд… есть не что иное, как абстракция, простой призрак», капитал – «мы имеем здесь определенную… весьма мистическую, общественную форму», земельная рента тоже абсолютно нематериальна, то есть и она не более, чем фикция…, поэтому и производная сущность –стоимость несостоятельна ?!. И вот вся она сведена к труду: «стоимость – это труд. // Поэтому земля не может создать прибавочной стоимости». Разделив (//) сие сомнительное суждение на две части а) и б), отчетливо увидим противоречия: а)из стоимости выпали средства производства(!) либо здесь труд живой и машинный сведены в один трудовой элемент; б)отрицание бесспорного факта, что именно земельные природные элементы составляют материальное тело любого искусственно созданного объекта в экономике, продукта-товара – именно этим природным элементом натурально ПРИБЫВАЕТ в экономику «прибавочная стоимость»! Поэтому тезис Маркса обретает истинность, если его продолжить до полной определенности: Земля сама по себе не создаёт прибавочной стоимости, поскольку она не является субъектом, и пока она не стала элементом экономики, но прибавочная стоимость в экономическом смысле есть любой её естественный приплод, урожай, а также искусственный продукт, созданный трудом из земли-природы, из её материально-вещественного тела – в рамках субъектной собственности. Новое теоретическое осмысление приводит к пониманию известной структуры продукта С+v+m – как сложение в стоимости элементов труда (С-машинного и v -живого) с природным веществом m -на которое и обращен труд. Рыночная оценка продукта-товара выделяет прибыль(m) при вычитании из цены трудового элемента- подлежащего компенсации, и показывает истинное присвоение- не труда, но природы! Это теоретическое открытие может быть обращено в практическую плоскость.

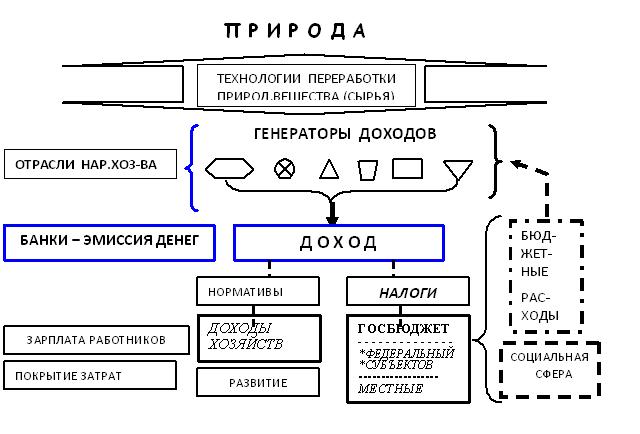

Теория Маркса в части прибыли – как неоплаченного труда наёмных работников, присвоенного капиталистом – одно из главных заблуждений К.Маркса, продолженное без всякого осмысления его адептами до самой сегодняшней современности. Во-первых, формулировка прибыли- как неоплаченного труда- ничего не объясняет, не раскрывает природу явления прибавочной стоимости, прибавочного продукта – что это за материальная сущность и откуда вдруг она «прибывает», независимо от того, оплачен или не оплачен труд по созданию этой материальности, сотворенной из природного вещества. Во-вторых, представим, что весь труд работников полностью оплачен- что при этом — вся прибыль пропадает- ?!? или становится (вместо заработной платы) достоянием-доходом работников, включая капиталиста- как организатора производства. Пропажа прибыли вообще нереальна, ибо всё же что-то прибывает в экономике в результате трудовой деятельности- см.рис_1.

Рис.1. Система налогового распределения дохода

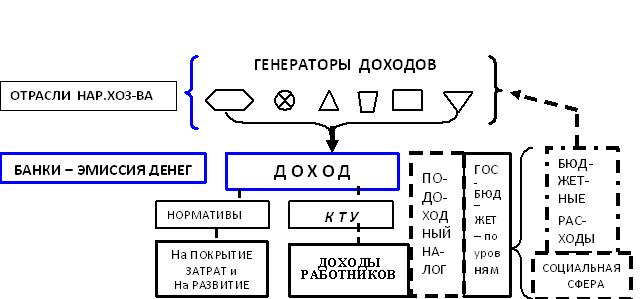

Генераторы доходов – предприятия отраслей «питают» систему новыми стоимостями, требующими эмиссии денег; вырученные деньги передаются на счета казначейства, а с них – на счета бюджетных организаций, социальной сферы и на финансирование капитальных проектов, реализация которых включает завершенные объекты в состав генераторов доходов – система расширяется капитальным образом. Если же весь этот прибыток сразу распределен между трудовыми субъектами- как их доход, то за рамками такого распределения оказывается вся социально-политическая сфера государства… или же она должна строиться на включении в распределительную гребенку этой самой сферы- отдельной финансовой ячейкой. Но тогда будет уже совсем другая экономика- какая неизвестно, поскольку никто еще не ставил вообще вопроса о таком её полнораспределительном устройстве… Логика марксистов в части полной оплаты труда доводит до абсурда, как экономическую теорию, так и идею традиционного государства. Но если продолжить её в надлежащей системности, то могут просматриваться контуры вообще новой- альтернативной социально-политической экономики. Одним из вариантов такого устройства может быть полное распределение дохода-прибыли между всеми трудовыми субъектами пропорционально трудовому участию (есть прекрасный опыт такого распределения общего заработка по Коэффициентам Трудового Участия- КТУ); при этом для обеспечения социальной сферы должен действовать один-единственный налог – подоходный – см.рис.2.

Рис.2. Система полного распределения дохода «у истока»

Налоговые изъятия от доходов трудовых субъектов могут формироваться одновременно с начислениями индивидуальных доходов. Еще более совершенной была бы система полного-безналогового распределения дохода-выручки по всем субъектам, включая бюджетные уровни (от местного до федерального), основанная на нормативах логики и справедливости – см.рис.3.

Рис.3. Система безналогового полного распределения дохода

Таким образом, в принципе вполне возможна система полного безналогового распределения дохода у его истока – из выручки. Её естественным содержанием должны быть научно обоснованные нормативы и коэффициенты трудового участия (КТУ). При этом должна быть разработана новая система бухгалтерского и бюджетного учета, а также перестроена соответствующим образом банковская система.

ЛИТЕРАТУРА

1.Маркс.К. Капитал, Москва, Политиздат, 1978.

2.Лачинов Ю.Н. Новейшая социально-политическая экономика. М.: «Спутник+», 2004.

- «Новая классика экономической теории» — Берн-Швейцария, ноябрь, 2013, 1-й том

4.Лачинов Ю.Н. Новая экономическая классика. LAMBERT, Германия, 2014.[schema type=»book» name=»ТЕОРЕТИЧЕСКАЯ ОСНОВА ИСТОРИЧЕСКИХ СВЕРШЕНИЙ В ЭКОНОМИКЕ » author=»Лачинов Ю. Н.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-29″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]